También podría gustarte

- Preguntas Frecuentes Sobre El Registro de Libros en Planillas ElectrónicasDocumento3 páginasPreguntas Frecuentes Sobre El Registro de Libros en Planillas ElectrónicasEmiliano Rojas RamosAún no hay calificaciones

- La Proporcionalidad Del IVADocumento21 páginasLa Proporcionalidad Del IVAAlberto OrtizAún no hay calificaciones

- Regimen EspecialDocumento13 páginasRegimen Especialaronse2005Aún no hay calificaciones

- Libro de Compra VentasDocumento9 páginasLibro de Compra VentasOtros OtrosAún no hay calificaciones

- Informacion General para Libro Electrónico Pequeños ContribuyentesDocumento2 páginasInformacion General para Libro Electrónico Pequeños ContribuyentesJuanca QuiñonezAún no hay calificaciones

- Régimen Simple de TributaciónDocumento11 páginasRégimen Simple de TributaciónMariia Angeliica EspriellaAún no hay calificaciones

- Declara Fácil - Formulario Virtual #621 IGV-Renta MensualDocumento8 páginasDeclara Fácil - Formulario Virtual #621 IGV-Renta MensuallissetAún no hay calificaciones

- Qué es la retención en la fuente del impuesto de industria y comercio (ICA) 2019Documento2 páginasQué es la retención en la fuente del impuesto de industria y comercio (ICA) 2019Corfitec CorfitecAún no hay calificaciones

- Ficha Tecnica DRPN AG 2019Documento9 páginasFicha Tecnica DRPN AG 2019Marcela PatiñoAún no hay calificaciones

- CP IvaDocumento3 páginasCP IvayazminAún no hay calificaciones

- Formulario IVADocumento19 páginasFormulario IVAOralia Noemi Tucux CobonAún no hay calificaciones

- Instructivo Declaracib3n 1302 PrecargadaDocumento22 páginasInstructivo Declaracib3n 1302 PrecargadaJavier ReyAún no hay calificaciones

- Guía para presentar Declaración Anual de servicios profesionalesDocumento68 páginasGuía para presentar Declaración Anual de servicios profesionalesIsrael Conrado Pérez AcevedoAún no hay calificaciones

- Profesionales Trabajadores IndependientesDocumento7 páginasProfesionales Trabajadores IndependientesAlvaro GonzalezAún no hay calificaciones

- Manuel Bravo Tarea 8, Legislacion TributariaDocumento5 páginasManuel Bravo Tarea 8, Legislacion TributariaPedro laraAún no hay calificaciones

- Manual ABC DECLARATIVO Parte WebDocumento38 páginasManual ABC DECLARATIVO Parte WebloschiavopAún no hay calificaciones

- Como Diferenciar Entre IVA SOPORTADO e IVA REPERCUTIDO y Libros de IVADocumento5 páginasComo Diferenciar Entre IVA SOPORTADO e IVA REPERCUTIDO y Libros de IVAHector CantareroAún no hay calificaciones

- RER guía completaDocumento202 páginasRER guía completaGuilliana Zapata JimenezAún no hay calificaciones

- Programa de Libros Electronicos PortalDocumento12 páginasPrograma de Libros Electronicos PortalWilmerAguilarCorderoAún no hay calificaciones

- Libro de Ingresos y GastosDocumento54 páginasLibro de Ingresos y GastosBlogAhorroAún no hay calificaciones

- Libro de Ingresos y Gastos. Libro Registro de Bienes de InversionDocumento54 páginasLibro de Ingresos y Gastos. Libro Registro de Bienes de InversionperezcorteAún no hay calificaciones

- CAPTIO Como Ser Un Experto en IVA Operciones Extranjero PDFDocumento16 páginasCAPTIO Como Ser Un Experto en IVA Operciones Extranjero PDFAnon AnonAún no hay calificaciones

- Pasos para Registrar Un Pequeño ContribuyenteDocumento6 páginasPasos para Registrar Un Pequeño ContribuyenteFelipe ZantozAún no hay calificaciones

- Libros electrónicos obligatorios para empresas del RER a partir de 2016Documento3 páginasLibros electrónicos obligatorios para empresas del RER a partir de 2016Gerson Silva AyalaAún no hay calificaciones

- Libro de Iva DigitalDocumento3 páginasLibro de Iva DigitalMarisa Paola SoteloAún no hay calificaciones

- Formularios SDocumento7 páginasFormularios SAlexaAún no hay calificaciones

- Orientacion para TodosDocumento2 páginasOrientacion para Todosmaria fernnda narvaez lebazaAún no hay calificaciones

- 07 Pequeñas Emprsas en El Regimen EspecialDocumento55 páginas07 Pequeñas Emprsas en El Regimen EspecialPACHAS CONTRERAS ADRIAN JOSUEAún no hay calificaciones

- Libro de Ingresos y GastosDocumento54 páginasLibro de Ingresos y GastosSeñirita CaosAún no hay calificaciones

- Preguntas y Respuestas Facturas ElectronicasDocumento6 páginasPreguntas y Respuestas Facturas ElectronicasAna Dilia Silva de AranaAún no hay calificaciones

- Ppt Ut1 Parte 6 Fras Autonomos (3)Documento4 páginasPpt Ut1 Parte 6 Fras Autonomos (3)peraltalermaalvaro27Aún no hay calificaciones

- Sin+beneficios+IVA IEPSDocumento20 páginasSin+beneficios+IVA IEPSComppraventtaInbboxzAún no hay calificaciones

- Simulador Nuevo Régimen Simple de TributaciónDocumento4 páginasSimulador Nuevo Régimen Simple de TributaciónWilder BototoAún no hay calificaciones

- Regimen Simple de TributacionDocumento6 páginasRegimen Simple de TributacionleoneljtrillosAún no hay calificaciones

- SIATDocumento5 páginasSIATMalena Marisol Espinoza ChoqueAún no hay calificaciones

- el iva ii 3 trimestre resumenDocumento6 páginasel iva ii 3 trimestre resumenSusanaAún no hay calificaciones

- Régimen Especial A La: RentaDocumento7 páginasRégimen Especial A La: RentaYeny Jeanet Quispe VegaAún no hay calificaciones

- Evidencia A SubirDocumento27 páginasEvidencia A SubirJojan Stiven Sanabria YateAún no hay calificaciones

- Impuestos y tasas empresarialesDocumento55 páginasImpuestos y tasas empresarialesDiego SalomonAún no hay calificaciones

- Qué Es El IVADocumento1 páginaQué Es El IVABELÉN STEFANÍA POZO SANTANAAún no hay calificaciones

- Contabilidad Electrónica Con ExcelDocumento25 páginasContabilidad Electrónica Con ExcelandiiacAún no hay calificaciones

- RIF-Requisitos-BeneficiosDocumento24 páginasRIF-Requisitos-BeneficiosIrazu Juarez ZermeñoAún no hay calificaciones

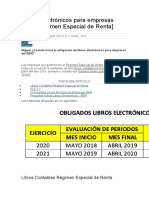

- Regimen EspecialDocumento1 páginaRegimen EspecialMiguel LauraAún no hay calificaciones

- Regimen Simple de TributacionDocumento6 páginasRegimen Simple de TributacionJimena MoscosoAún no hay calificaciones

- Instructivo Declaracion Del Regimen de Tributacion Simplificado-ISR D 105 RDocumento10 páginasInstructivo Declaracion Del Regimen de Tributacion Simplificado-ISR D 105 ROscarOrozcoGAún no hay calificaciones

- PDF Tema Lectura Libro Fiscal 2021Documento6 páginasPDF Tema Lectura Libro Fiscal 2021MARIA CAMILA SOTELO HERNANDEZAún no hay calificaciones

- Obligacion Al PleDocumento4 páginasObligacion Al PleJuan Jose CaparachinAún no hay calificaciones

- Tema 13 - Derecho Financiero y Tributario IIDocumento7 páginasTema 13 - Derecho Financiero y Tributario IIMarta MaldonadoAún no hay calificaciones

- Instructivo Aplicativo Iva SP V04Documento11 páginasInstructivo Aplicativo Iva SP V04Pamela Fernandez ChagasAún no hay calificaciones

- EA U5 Apuntes - PreguntasDocumento6 páginasEA U5 Apuntes - PreguntasEmsAún no hay calificaciones

- Importar comprobantes archivo MarangatuDocumento10 páginasImportar comprobantes archivo MarangatuLILIANA DIAZAún no hay calificaciones

- Iva Contabilidad SuperiorDocumento31 páginasIva Contabilidad SuperiorJ Mabel ObandoAún no hay calificaciones

- Sistema Tributario Laidy AguirreDocumento5 páginasSistema Tributario Laidy AguirreMarco CabrerqAún no hay calificaciones

- Oficio Dian RSTDocumento3 páginasOficio Dian RSTEDITH YOLANDA Tolosa cuadradoAún no hay calificaciones

- Régimen General de RentaDocumento5 páginasRégimen General de Rentajhanet nancy de la cruz amesAún no hay calificaciones

- Regimen SIETE-RGDocumento7 páginasRegimen SIETE-RGUriona Leon Kevin EynarAún no hay calificaciones

- Página Del SATDocumento8 páginasPágina Del SATDenisseAún no hay calificaciones

- UF2381 - Gestión económica básica del pequeño comercioDe EverandUF2381 - Gestión económica básica del pequeño comercioAún no hay calificaciones

- Capacitación fiscal para ejecutivos no fiscalistasDe EverandCapacitación fiscal para ejecutivos no fiscalistasAún no hay calificaciones