También podría gustarte

- Informe Largo de Auditoria FinancieraDocumento17 páginasInforme Largo de Auditoria FinancieraMichel Bazan RamosAún no hay calificaciones

- Detalles para Hoja de Trabajo Metodo DirectoDocumento7 páginasDetalles para Hoja de Trabajo Metodo DirectoFREDY ROBINSON GIL ZEAAún no hay calificaciones

- Asientos de AjusteDocumento2 páginasAsientos de AjustePedro OshunAún no hay calificaciones

- Sic 32Documento10 páginasSic 32Alejandro BottoAún no hay calificaciones

- Marco Internacional de Encargos de AseguramientoDocumento20 páginasMarco Internacional de Encargos de Aseguramientojhoely coralAún no hay calificaciones

- Ética y Responsabilidad Del AuditorDocumento7 páginasÉtica y Responsabilidad Del AuditorSandra SantiagoAún no hay calificaciones

- Resolucion Seps Ineps Igpj 2015 152 Norma de Control para La Aplicacion Del Proceso de Auditoria Externa en Las Organizaciones No FinancierasDocumento22 páginasResolucion Seps Ineps Igpj 2015 152 Norma de Control para La Aplicacion Del Proceso de Auditoria Externa en Las Organizaciones No FinancierasKAREN MATEHUSAún no hay calificaciones

- Resultados AcumuladosDocumento5 páginasResultados AcumuladosBrayann Stiwar Alemán PantaAún no hay calificaciones

- NICSP 21 ExposicionDocumento4 páginasNICSP 21 ExposicionAna Lucia100% (2)

- Análisis de La LeyDocumento4 páginasAnálisis de La LeyAd Kato HmAún no hay calificaciones

- Monografia Diseño de CargosDocumento8 páginasMonografia Diseño de CargosVirra MarcelozAún no hay calificaciones

- IPBI InformeDocumento9 páginasIPBI InformeVicente casas mamaniAún no hay calificaciones

- Control InternoDocumento21 páginasControl InternoRONAL NUÑEZ CHOCCEAún no hay calificaciones

- Ley de Compañías EcuadorDocumento58 páginasLey de Compañías EcuadorEmmanuel MonteroAún no hay calificaciones

- Reintegro TributarioDocumento6 páginasReintegro TributarioMarco SánchezAún no hay calificaciones

- ADESCODocumento7 páginasADESCOVíctor Herrera100% (1)

- Grupo #1-Principales Diferencias Entre Estado de Resultado Por Naturaleza y FunciónDocumento2 páginasGrupo #1-Principales Diferencias Entre Estado de Resultado Por Naturaleza y FunciónMaria Fernanda Urbina JaraAún no hay calificaciones

- A1 Cuestionario Instrumentos FinancierosDocumento3 páginasA1 Cuestionario Instrumentos FinancierosStepha Guarachi GonzálezAún no hay calificaciones

- Nic 18 y Niif 15Documento25 páginasNic 18 y Niif 15flaguveAún no hay calificaciones

- Proceso de Adopción de Las Niif en El EcuadorDocumento5 páginasProceso de Adopción de Las Niif en El EcuadorDavid Tibanta CastilloAún no hay calificaciones

- Anexos Tributarios ITCDocumento15 páginasAnexos Tributarios ITCMaria Belen Vallejos Ortiz100% (1)

- Organismos Rectores de La Contabilidad y AuditoríaDocumento8 páginasOrganismos Rectores de La Contabilidad y AuditoríaAlexAlcivarAún no hay calificaciones

- Ley 28951Documento3 páginasLey 28951Karen AGREDA VELASQUEZAún no hay calificaciones

- Manual de Ratios FinancierosDocumento18 páginasManual de Ratios FinancierosCarlos Saavedra LopezAún no hay calificaciones

- Sección Quinta Transacciones Financieras Sospechosas Artículo 375º.-Identificación de Los Clientes Y Mantenimiento de RegistrosDocumento22 páginasSección Quinta Transacciones Financieras Sospechosas Artículo 375º.-Identificación de Los Clientes Y Mantenimiento de RegistrosGabriel VelásquezAún no hay calificaciones

- Aprobación Del Proyecto de EscisiónDocumento3 páginasAprobación Del Proyecto de EscisiónMRTE8Aún no hay calificaciones

- Ejercicio Auditoria ForenseDocumento3 páginasEjercicio Auditoria ForenseMarilu SanchezAún no hay calificaciones

- Iva - Casos EspecialesDocumento20 páginasIva - Casos EspecialesMartin Alejandro FernandezAún no hay calificaciones

- Mis OperacionesDocumento3 páginasMis OperacionesStefanny Gonzales WongAún no hay calificaciones

- Ciniif 14Documento10 páginasCiniif 14Noel RomeroAún no hay calificaciones

- Aspectos Tributarios de Las Rentas de Segunda Categoría I ParteDocumento4 páginasAspectos Tributarios de Las Rentas de Segunda Categoría I ParteGilmer OHAún no hay calificaciones

- Analisis Comentarios de 10 Normas Sas NAGADocumento9 páginasAnalisis Comentarios de 10 Normas Sas NAGARicardo Michael Romero ContrerasAún no hay calificaciones

- NIC 1 - Presentación de Los Estados Financieros - Normas Internacionales de Contabilidad - Plan General ContableDocumento6 páginasNIC 1 - Presentación de Los Estados Financieros - Normas Internacionales de Contabilidad - Plan General ContableeylinAún no hay calificaciones

- Tipo de Plan de Cuentas FloricolasDocumento297 páginasTipo de Plan de Cuentas FloricolasJhonny RiveraAún no hay calificaciones

- Taller Derecho FinancieroDocumento6 páginasTaller Derecho FinancierocarlosvallejoAún no hay calificaciones

- Resolución 1 Codigo de EticaDocumento23 páginasResolución 1 Codigo de EticaFrancis Mejia AlvarezAún no hay calificaciones

- Nicsp 31-Activos IntangiblesDocumento16 páginasNicsp 31-Activos IntangiblesTana Cecilia del TobosoAún no hay calificaciones

- Organismos Rectores de Contabilidad y AuditoriaDocumento8 páginasOrganismos Rectores de Contabilidad y AuditoriaDaya RuízAún no hay calificaciones

- Aec - Control Interno PDFDocumento15 páginasAec - Control Interno PDFFranz Torres MartinezAún no hay calificaciones

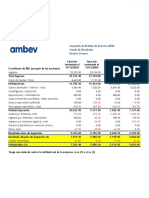

- Ambev ReclasificadoDocumento2 páginasAmbev ReclasificadoMarianaAún no hay calificaciones

- Estructura Registro de Ventas Sunat PLE 4.0Documento2 páginasEstructura Registro de Ventas Sunat PLE 4.0Jeiner Stanly Huamán Cruzado100% (1)

- AsisitidoDocumento5 páginasAsisitidoDayanna SuconotaAún no hay calificaciones

- Modelo de Control CadburyDocumento4 páginasModelo de Control CadburyMarcela Castro MugnoAún no hay calificaciones

- Normativa Básica Del IVA e ICEDocumento6 páginasNormativa Básica Del IVA e ICECesar ChavezAún no hay calificaciones

- Auditoria EspecialDocumento4 páginasAuditoria EspecialrodryquiroAún no hay calificaciones

- Trabajo2 - Grupo6 - Legislación. Laboral - CA3.01Documento27 páginasTrabajo2 - Grupo6 - Legislación. Laboral - CA3.01Anshela E. TravezAún no hay calificaciones

- Sas 99Documento44 páginasSas 99Alba Marina TrianaAún no hay calificaciones

- Diapositivas RC IVADocumento42 páginasDiapositivas RC IVAJordan LunaAún no hay calificaciones

- Instructiva - Propuesta Poder GG - Clase A - Inti - v8 - 18.06.2021Documento7 páginasInstructiva - Propuesta Poder GG - Clase A - Inti - v8 - 18.06.2021Javier Hinojosa100% (1)

- La Superintendencia de Compañías Valores y Seguros: FuncionesDocumento5 páginasLa Superintendencia de Compañías Valores y Seguros: FuncionesCarlos AvilaAún no hay calificaciones

- Modelos Contemporaneos de Control Interno SiiiiDocumento8 páginasModelos Contemporaneos de Control Interno SiiiiLily AnaAún no hay calificaciones

- Instrumentos y Normas Legales Del Contador PúblicoDocumento5 páginasInstrumentos y Normas Legales Del Contador PúblicoJG RiveroAún no hay calificaciones

- Investigacion Sobre NIIF y PCGADocumento12 páginasInvestigacion Sobre NIIF y PCGACintya MontoyaAún no hay calificaciones

- Constitución BancariaDocumento8 páginasConstitución BancariamariaAún no hay calificaciones

- Casos Práctico Sección 24Documento6 páginasCasos Práctico Sección 24Cristian RodriguezAún no hay calificaciones

- Resolución S.B.S. #904-97Documento8 páginasResolución S.B.S. #904-97Luis Miguel CaballeroAún no hay calificaciones

- Contabilidad WordDocumento98 páginasContabilidad WordCris LisAún no hay calificaciones

- Instituciones Sin Fines de LucroDocumento12 páginasInstituciones Sin Fines de Lucroescato100% (1)

- Gobierno CorporativoDocumento5 páginasGobierno Corporativonayeli ramirez100% (1)

- Grupo SuraDocumento5 páginasGrupo SuraJoaquín Cueto SulcaAún no hay calificaciones

- TRABAJO FINAL Analisis Financiero LiverpoolDocumento13 páginasTRABAJO FINAL Analisis Financiero LiverpoolEl Loco100% (1)

- Solicitud Certificado 2021Documento2 páginasSolicitud Certificado 2021El LocoAún no hay calificaciones

- DocumentacionDocumento8 páginasDocumentacionEl LocoAún no hay calificaciones

- TEMA 2 Sistemas de ControlDocumento10 páginasTEMA 2 Sistemas de ControlEl LocoAún no hay calificaciones

- Analisis Del Entorno Unidad VDocumento10 páginasAnalisis Del Entorno Unidad VEl LocoAún no hay calificaciones

- CARATULADocumento1 páginaCARATULAEl LocoAún no hay calificaciones