También podría gustarte

- Mapa Mental Materia PrimaDocumento1 páginaMapa Mental Materia Primajuan david hernandez0% (1)

- Diamante de PorterDocumento6 páginasDiamante de PorterAbraham Manuel CalleAún no hay calificaciones

- NIC 2 Mapa Conceptual PDFDocumento2 páginasNIC 2 Mapa Conceptual PDFFerminApazaAún no hay calificaciones

- Nic 2 InventariosDocumento25 páginasNic 2 InventariosTalia ZuloetaAún no hay calificaciones

- HuggiesDocumento33 páginasHuggiesantonio cauichAún no hay calificaciones

- Contabilidad de Costos IIDocumento141 páginasContabilidad de Costos IIHelen Karoliny Monteza HerreraAún no hay calificaciones

- Mapa Conceptual CostosDocumento1 páginaMapa Conceptual Costosvladimir100% (3)

- Costos Indirectos de FabricaciónDocumento10 páginasCostos Indirectos de FabricacióncarlaAún no hay calificaciones

- 04 - Diagramas de Flujo de PresupuestosDocumento6 páginas04 - Diagramas de Flujo de Presupuestosnatu_calvo100% (2)

- Nic 2Documento1 páginaNic 2Fernanda Rodríguez de la RosaAún no hay calificaciones

- Actividades 1 y 2 de CostosDocumento8 páginasActividades 1 y 2 de CostosMelissa GarciaAún no hay calificaciones

- Costos Mapa ConceptualDocumento1 páginaCostos Mapa ConceptualVIRNA GABRIELA ARELLANO ANGELESAún no hay calificaciones

- Nic 2 InventariosDocumento20 páginasNic 2 InventariosDalessandro De La Cruz MarceloAún no hay calificaciones

- 2019 1 Uni CCP Costeo Variable y Por AbsorciónDocumento22 páginas2019 1 Uni CCP Costeo Variable y Por AbsorciónSteven Chavez ZelayaAún no hay calificaciones

- Nic - 2 - Inventarios - VivianDocumento26 páginasNic - 2 - Inventarios - VivianVivian de los Angeles Coronel CusmaAún no hay calificaciones

- Nic - 2 - Inventarios - DiapositivaDocumento30 páginasNic - 2 - Inventarios - DiapositivaAugusto AlexAún no hay calificaciones

- Tarea 3.2 Registros de Los Costos EstándarDocumento2 páginasTarea 3.2 Registros de Los Costos EstándarValentin Ramos ValenciaAún no hay calificaciones

- Nic 2 2022Documento32 páginasNic 2 2022Marie PumaAún no hay calificaciones

- 2021 - 11. Costeo EstandarDocumento19 páginas2021 - 11. Costeo EstandarSANTIAGO PORROAún no hay calificaciones

- Niif Mapa Conceptual Nic-2 y Nic-16Documento5 páginasNiif Mapa Conceptual Nic-2 y Nic-16Jose RodriguezAún no hay calificaciones

- Mapa Comceptual CostosDocumento1 páginaMapa Comceptual Costoscamilo nuñezAún no hay calificaciones

- Actividad de AprendizajeDocumento2 páginasActividad de Aprendizajegreys vides lopezAún no hay calificaciones

- NIC 2 InventariosDocumento23 páginasNIC 2 InventariosSaul Izquierdo TadeoAún no hay calificaciones

- Presentación NIC 2 INVENTARIOSDocumento10 páginasPresentación NIC 2 INVENTARIOSMaria Rosario Orozco TorresAún no hay calificaciones

- Sección 13 InventariosDocumento1 páginaSección 13 InventariosJuan GodoyAún no hay calificaciones

- Conta Bili DadDocumento7 páginasConta Bili DadGiskaAún no hay calificaciones

- Mapa Conceptual Unidad 1Documento5 páginasMapa Conceptual Unidad 1Yerelis De LeonAún no hay calificaciones

- Actividad 1 CostosDocumento2 páginasActividad 1 CostosBrenda Marroquin100% (1)

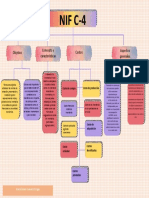

- Mapa Conceptual NIF C-4Documento1 páginaMapa Conceptual NIF C-4MARIA BELEN GUEVARA VARGASAún no hay calificaciones

- 02 NIC 2 InventariosDocumento13 páginas02 NIC 2 InventariosMariluz Alexandra Vega QuispeAún no hay calificaciones

- Mapa Conceptual MMMDocumento3 páginasMapa Conceptual MMMAndres RenteriaAún no hay calificaciones

- Nic 2Documento2 páginasNic 2Neily Janeth Chasquero RuizAún no hay calificaciones

- Mapa Conceptual Costos EstandarDocumento1 páginaMapa Conceptual Costos EstandarLeydi Johanna BELTRAN GALVISAún no hay calificaciones

- Actividad 2 Niif Mapas Conceptuales (Nic2) y (Nic16)Documento3 páginasActividad 2 Niif Mapas Conceptuales (Nic2) y (Nic16)DanielAún no hay calificaciones

- Cuadro ComparativoDocumento6 páginasCuadro ComparativoLorena HernandezAún no hay calificaciones

- PORTADA MergedDocumento4 páginasPORTADA MergedEST.ROCKY DAYAN DIAZ FUENTESAún no hay calificaciones

- Costos EstandarDocumento3 páginasCostos EstandarValeria LozanoAún no hay calificaciones

- Nic2 Inventarios: Alcance Objetivo Medicion de Inventarios Metodos de Valoracion Informacion A RevelarDocumento1 páginaNic2 Inventarios: Alcance Objetivo Medicion de Inventarios Metodos de Valoracion Informacion A RevelarKelly Johana Perez DiazAún no hay calificaciones

- Mapa Conceptual de CostosDocumento4 páginasMapa Conceptual de CostosSunita Yldefonzo RamirezAún no hay calificaciones

- Cuadro de Variables...Documento1 páginaCuadro de Variables...oriana escobarAún no hay calificaciones

- Material de Lectura Capitulo 2. Punto 2.4.Documento3 páginasMaterial de Lectura Capitulo 2. Punto 2.4.Alan GonzalesAún no hay calificaciones

- Clasificacion de CostosDocumento1 páginaClasificacion de CostosYauri Cornelio Nicol RosarioAún no hay calificaciones

- Cuadro Sinoptico CostosDocumento1 páginaCuadro Sinoptico CostosClaudia PérezAún no hay calificaciones

- Copia de Mapa de Flujo de ValorDocumento1 páginaCopia de Mapa de Flujo de ValorPaola Rivera RosaLesAún no hay calificaciones

- Nics y Nifs Sec 13Documento5 páginasNics y Nifs Sec 13Rodrigo Sanchez YaradAún no hay calificaciones

- Actividad 2 Mapa ConceptualDocumento6 páginasActividad 2 Mapa ConceptualWalter Fernando LeonAún no hay calificaciones

- Nic 2 - Concept MapDocumento1 páginaNic 2 - Concept MapJose david Diaz herreraAún no hay calificaciones

- Mapa Conceptual CostosDocumento2 páginasMapa Conceptual CostosZuleyma SuarezAún no hay calificaciones

- Mapa Conceptual Costos EstandarDocumento3 páginasMapa Conceptual Costos Estandarmigdaly samboni0% (2)

- Clasificación de Costos, Estado de Costos de Producción y VentasDocumento1 páginaClasificación de Costos, Estado de Costos de Producción y VentasYeraldy BetancourtAún no hay calificaciones

- 3 Cap 4 Costo Absorvente - ICESI PDFDocumento20 páginas3 Cap 4 Costo Absorvente - ICESI PDFGilberto ChefAún no hay calificaciones

- 3 Cap 4 Costo Absorvente - IcesiDocumento20 páginas3 Cap 4 Costo Absorvente - IcesiRegis OrtegaAún no hay calificaciones

- Ejemplo GraficasDocumento5 páginasEjemplo GraficasDavidAún no hay calificaciones

- Administrador de Inventarios: Se Debe AdministrarDocumento1 páginaAdministrador de Inventarios: Se Debe Administrarjhon emmanuel avila lozanoAún no hay calificaciones

- Indicadores de Gestión LogísticosDocumento5 páginasIndicadores de Gestión LogísticosGabriel Robayo V.Aún no hay calificaciones

- Costos Mapa Mental 1Documento1 páginaCostos Mapa Mental 1Misledys TORRES TORRESAún no hay calificaciones

- Cuadro SinopticoDocumento4 páginasCuadro SinopticoValentina AgudeloAún no hay calificaciones

- Mapa Conceptual Nic 2Documento1 páginaMapa Conceptual Nic 2WERNER ANIBAL CHAJON PEREZAún no hay calificaciones

- Sección 13 - InventariosDocumento1 páginaSección 13 - InventariosIRIS ANABELLA FIGUEROA HERNANDEZAún no hay calificaciones

- COSTOS ESTANDAR Y ABC 1era y Segunda EntregaDocumento8 páginasCOSTOS ESTANDAR Y ABC 1era y Segunda EntregaLORENA QUINTEROAún no hay calificaciones

- Mapa Mental Nic 2.Documento1 páginaMapa Mental Nic 2.DairysAún no hay calificaciones

- Concepto de Balanza de ComprobaciónDocumento1 páginaConcepto de Balanza de ComprobaciónJose MamaniAún no hay calificaciones

- Programa de Especialización para EjecutivosDocumento2 páginasPrograma de Especialización para EjecutivosJose MamaniAún no hay calificaciones

- Registro ContableDocumento1 páginaRegistro ContableJose MamaniAún no hay calificaciones

- Mapa Conceptual Tarea 2Documento1 páginaMapa Conceptual Tarea 2Jose MamaniAún no hay calificaciones

- Sesi - N - 14 - Ejercicio 1Documento13 páginasSesi - N - 14 - Ejercicio 1Jose MamaniAún no hay calificaciones

- Tarea N°3Documento21 páginasTarea N°3Jose MamaniAún no hay calificaciones

- Tarea N°3Documento5 páginasTarea N°3Jose MamaniAún no hay calificaciones

- Tarea Semana 2 EsanDocumento4 páginasTarea Semana 2 EsanJose MamaniAún no hay calificaciones

- Tarea Semana 3Documento14 páginasTarea Semana 3Jose MamaniAún no hay calificaciones

- BIODERECHODocumento360 páginasBIODERECHORoxana Guerrero SoteloAún no hay calificaciones

- Escuela Politecnica Nacional: Facultad de Ingenieria MecanicaDocumento96 páginasEscuela Politecnica Nacional: Facultad de Ingenieria Mecanicabyron serranoAún no hay calificaciones

- Diego Obeso Evidencia 1 Propuesta Solucion Caso RangersDocumento10 páginasDiego Obeso Evidencia 1 Propuesta Solucion Caso RangersdiegoAún no hay calificaciones

- 661 TSP 2022 2Documento12 páginas661 TSP 2022 2carolina blancoAún no hay calificaciones

- Economía Del TamañoDocumento7 páginasEconomía Del Tamañowfteneda100% (5)

- Fundamentos Economicos Actividad 2 Fernando VelezDocumento7 páginasFundamentos Economicos Actividad 2 Fernando VelezFernando Velez SierraAún no hay calificaciones

- Cuestionario de PlanillasDocumento18 páginasCuestionario de PlanillasRogger Manuel Urbina Acaro100% (1)

- Pyme .AlumnosDocumento59 páginasPyme .AlumnosIsidro Teodolfo Enciso GutierrezAún no hay calificaciones

- MODELO Acta de Constitucion Del ProyectoDocumento3 páginasMODELO Acta de Constitucion Del ProyectoJose BobadillaAún no hay calificaciones

- 2 Revision. Edwin Reyes RosilloDocumento29 páginas2 Revision. Edwin Reyes RosilloJesus RiveraAún no hay calificaciones

- Introduccion A Transformacion de EmpresasDocumento24 páginasIntroduccion A Transformacion de EmpresasMARY GUEVARAAún no hay calificaciones

- Teoria MonetaristaDocumento7 páginasTeoria MonetaristaEstefanía LnchAún no hay calificaciones

- Instituto Universitario Del Nort1Documento12 páginasInstituto Universitario Del Nort1Diana EstefaniaAún no hay calificaciones

- Analisis Financiero - Grupo Centenario S.A.ADocumento17 páginasAnalisis Financiero - Grupo Centenario S.A.ADEYSIAún no hay calificaciones

- Actividad 3 Análisis FinancieroDocumento12 páginasActividad 3 Análisis FinancieroIngrith LopezAún no hay calificaciones

- SimproDocumento4 páginasSimproMiguel ToledoAún no hay calificaciones

- Proceso de InducciónDocumento13 páginasProceso de InducciónAzeneth ZavalaAún no hay calificaciones

- Mercado y ComercializacionDocumento40 páginasMercado y ComercializacionBryanAIsahcAún no hay calificaciones

- Fortalecimiento de La Economía Y Finanzas en El PerúDocumento10 páginasFortalecimiento de La Economía Y Finanzas en El Perúquismaron100% (1)

- Finanzas Corto Plazo - Taller 5Documento11 páginasFinanzas Corto Plazo - Taller 5Angelica GalvisAún no hay calificaciones

- Quiz MacroeconomiaDocumento4 páginasQuiz MacroeconomiaEnder QuejadaAún no hay calificaciones

- Letra de CambioDocumento1 páginaLetra de CambioGraciela Aguayo GuerraAún no hay calificaciones

- Riesgo de Cumplimiento en ContratacionDocumento1 páginaRiesgo de Cumplimiento en ContratacionVictor AcevedoAún no hay calificaciones

- Ensayo Socialismo-Angel Jesus Mejia QuirogaDocumento4 páginasEnsayo Socialismo-Angel Jesus Mejia QuirogaAngel J. MexiaAún no hay calificaciones

- 00225571398IA01S11073800VC-Semana9 IIADocumento17 páginas00225571398IA01S11073800VC-Semana9 IIAANDRÉ MORALES CERVANTESAún no hay calificaciones

- Instrumento FinancieroDocumento14 páginasInstrumento FinancieroAndres VillalbaAún no hay calificaciones

- Cap I Seguridad IndustrialDocumento74 páginasCap I Seguridad IndustrialPAUL BRAMONT ARIAS HILASACAAún no hay calificaciones

- Lopez Briceño Lauro Amarildo PDFDocumento107 páginasLopez Briceño Lauro Amarildo PDFLisseth Ipanaque EspinozaAún no hay calificaciones