0% encontró este documento útil (0 votos)

464 vistas17 páginasPia - Matematicas Financieras

El resumen del documento es el siguiente:

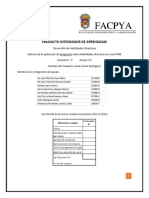

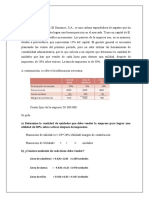

1. El documento presenta un ejercicio sobre el cálculo de la renta mensual para amortizar un préstamo de $28,900 otorgado por BBVA con una tasa de interés anual del 60.5% convertible mensualmente y que se pagará en 6 mensualidades iguales.

2. Se calcula la tasa de interés mensual y con la fórmula de renta se obtiene que el valor de cada pago mensual es de $1,457.04.

3. Finalmente, se presenta una tabla

Cargado por

Angel MartinezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd

0% encontró este documento útil (0 votos)

464 vistas17 páginasPia - Matematicas Financieras

El resumen del documento es el siguiente:

1. El documento presenta un ejercicio sobre el cálculo de la renta mensual para amortizar un préstamo de $28,900 otorgado por BBVA con una tasa de interés anual del 60.5% convertible mensualmente y que se pagará en 6 mensualidades iguales.

2. Se calcula la tasa de interés mensual y con la fórmula de renta se obtiene que el valor de cada pago mensual es de $1,457.04.

3. Finalmente, se presenta una tabla

Cargado por

Angel MartinezDerechos de autor

© © All Rights Reserved

Nos tomamos en serio los derechos de los contenidos. Si sospechas que se trata de tu contenido, reclámalo aquí.

Formatos disponibles

Descarga como DOCX, PDF, TXT o lee en línea desde Scribd