Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Practica de Auditoria 2017

Practica de Auditoria 2017

Cargado por

ANGEL DE JESUS HERNANDEZ HERNANDEZ0 calificaciones0% encontró este documento útil (0 votos)

118 vistas77 páginasTítulo original

PRACTICA DE AUDITORIA 2017

Derechos de autor

© © All Rights Reserved

Formatos disponibles

PDF o lea en línea desde Scribd

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF o lea en línea desde Scribd

0 calificaciones0% encontró este documento útil (0 votos)

118 vistas77 páginasPractica de Auditoria 2017

Practica de Auditoria 2017

Cargado por

ANGEL DE JESUS HERNANDEZ HERNANDEZCopyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF o lea en línea desde Scribd

Está en la página 1de 77

Instituto Mexicano de

Contadores Publicos

ea

Pea eC

Practica de auditoria

Objetivos

Esta préctica tiene los siguientes objetivos educacionales:

Dar a conocer el conjunto de procedimientos que se utilizan en auditoria para el

examen de los estados financieros.

Transmitir en forma practica, los requisitos de calidad que deben reunir los pa-

peles de trabajo, el tipo de informacién que debe ser incluida y las referencias

cruzadas que se utilizan para relacionarlos.

Enfatizar la importancia de la formulacién adecuada de los papeles de trabajo, en

virtud de que ellos constituyen la prueba del examen realizado y representan los

elementos de juicio del auditor para fundamentar su opinion,

Ilustrar sobre la confianza que se puede depositar en el sistema del control in-

terno y la importancia del mismo en la determinacién del alcance de los procedi-

mientos de auditoria.

Mostrar la forma de llevar a cabo la planeacién de la auditoria, decidiendo los pro-

cedimientos que van a emplearse, la extensién de las pruebas y la oportunidad en

su aplicacién.

Dar al programa de auditoria la importancia de su empleo.

Dar a conocer las situaciones particulares que con mayor frecuencia se presentan

en cada una de las areas sujetas a revision.

Mostrar la terminacién de una auditoria y la preparacién de los borradores de:

— Dictamen.

— Estados financieros auditados y sus notas.

— Carta de observaciones y recomendaciones.

PRACTICA DF AUDITORIA AUTOMATIZADA

Diagrama de inicio de resoluci6n

Elaboracién de la BG 1,

de riesgos.

q

I

Resumen de ajustes,

esquemas de mayor

y balanza de ajustes.

t

+

Resumen de

reclasificaciones, esquemas

de mayor y balanza

de reclasificaciones.

© punto de impuestos.

I

Observaciones finales.

BG 2yPGyevaluacién |g —__1

Ajustes. ea]

Balanza detallada

de comprobacién proporcionada

Por la compatila.

Diferencias que se determinan

en cada una de las secciones

que se revisan.

Partidas registradas en rubros

‘© cuentas que, de acuerdo con

las Normas de Informacion

Financiera, deben presentarse

Asientos de reclasificacién. *§ en otro rubro 0 cuentas, asi como

partidas del ejercicio anterior

que se reclasifican para que sean

‘comparables con las

del actual ejercicio.

Partidas identificadas durante

la revision de cada una de

las areas o secciones de auditoria’

se utilizaran cuando se revise

el caloulo de ISR y PTU.

| Observaciones fiscales.

Son las cédulas que

se procesaran para facilitar

la elaboracién del informe final.

ee

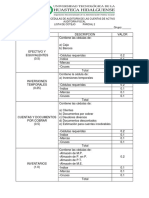

Clasificacién e indices de papeles de trabajo

Clasificacién de indices y determinacién de marcas de auditoria.

Clasificaci6n de las areas de auditoria y determinacién de marcas

a

Efectivo y sus equivalencias Ingresos

Inversiones temporales [Costo de ventas

Cuentas y documentos por cobrar_| 30 Gastos de administracién

Inventarios [40 | Gastos de venta

Pagos anticipados [50 | Gastos y productos

| financieros

K Propiedad planta y equipo [60 Otros gastos y productos

L Intangibles I

M Intercompaiiias BG-1_| Balanza de activo

H Otros activos BG-2_| Balanza de pasivo

S Impuestos diferidos PG __| Balanza de resultados

‘AA__| Préstamos bancarios

BB__| Cuentas por pagar

CC__| Gastos acumulados

[EE |Impuestos, excepto ISR

[FF [ISR

GG__| Participacién del personal en las |

utilidades |

HH | Otros pasivos

KK__| Pasivo contingente

[LL {Capital contable

Marcas de auditoria

1

En el caso de cruces internos se utilizaran mimeros entre paréntesis. Ejemplo:

(4) (8) (20).

En el caso de notas en PT se utilizaran letras entre paréntesis. Ejemplo: (a)

@ a.

Capitulo 1

Planteamiento

del activo

1.1 Efectivo y sus equivalentes

1.1.1 Normatividad y metodologfa de resolucién

1,1.2 Objetivo de auditoria

Comprobar la existencia del efectivo, que se incluyan en el balance general los fondos que

tiene la entidad (en su poder o en custodia de terceros), y verificar su correcta valuacién,

de acuerdo con las Normas de Informacién Financiera (NIF).

Se debe determinar su disponibilidad inmediata o restricciones; comprobar su presenta-

cién en el balance general; revelar las restricciones, existencias de metales preciosos amo-

nedados, el efectivo e inversiones temporales que estén expresadas en moneda extranjera,

asf como las bases de valuacién de las inversiones y los gravamenes existentes. (Consultar el

libro Gufas de auditorfa, Guias de partidas especificas-Apartado B, “Efectivo y equivalentes

de efectivo’, editado por el Instituto Mexicano de Contadores Publicos, A.C, 2017).

1.1.3 Normas de informacién financiera aplicables

Para tratar lo referente al efectivo se debe consultar las definiciones, reglas de valuacion y

reglas de presentacién expuestas en los parrafos 5-14 de la NIF C-1, Efectivo y equivalences

de efectivo, serie NIF C, del libro Normas de Informacién Financiera del CINIF, editado por

el Instituto Mexicano de Contadores Pablicos, A.C, 2018,

1.1.4 Gufas de auditoria aplicables

Los procedimientos que auxilian al auditor para obtener evidencia suficiente y compe-

tente en lo que se refiere a la existencia, integridad, valuacién, propiedad y adecuada

presentacién y revelacidn en los estados financieros de los aspects de efectivo e inver-

siones temporales, se encuentran en el libro Gufas de auditoria, Guias de partidas especifi-

cas-Apartado B, “Efectivo y equivalentes de efectivo’, editado por el Instituto Mexicano de

Contadores Piiblicos, A.C, 2017.

Pee

Mapa de resolucién

Se elabora cédula sumaria. —

Se extrae la informacion

dela BG-1

+

los fondos fijos.

Sssesseieseersensese, -Suesnseseseseesosenerentaas

Se procede a llevar a cabo el arqueo

del efectivo de la compaiiia:

+ Fondos fijos.

+ Ingresos pendientes de depésito.

+ Egresos pendientes de pago

(cheques pendientes de entrega).

Se procede a integrar

[+ capitulo de! libro; en lo referente

I

Revisi6n de la conciliacién bancaria

elaborada por la compahia;

se utilizara la informacién de los

estados de cuenta, la confirmacion

bancaria y los arqueos

de ingresos y egresos.

Corte de chequeras.

Se extras a informacion |

del resumen de auxiliares que se

encuentra en el Libro General.

Se extrae la informacion de este

a los comprobantes se descargan

de > en el repositorio

de facturas.

[Esta informacién es proporcionada|

or la empresa (en este capitulo)

y se descarga de <>, en la hoja

denominada efectivo.

Esta informacion se obtiene

de las chequeras existentes

en la compaiia, la cual

‘se encuentra en este capitulo.

Planteamiento

El dia 31 de diciembre de 2017 procedimos a efectuar arqueos de los fondos fijos que se

tienen asignadosa diferentes areas de la empresa para esto. En todos los casos, los respon-

sables contaron y vieron fisicamente los valores. Se obtuvieron los siguientes resultados:

1. Arqueo de la direccién general que asciende a $6,000.00, es custodiado por el

CP. Daniel Alvarez, tesorero de la compa

En efectivo:

2 500.00

1Z 100.00

21 50.00 |

70 20.00

Comprobantes definitivos

La informacién adicional a la contenida en el libro se encuentra en la nube, a la cual se

accede en la liga http://tienda.imep.org.mx/descargas.imcp,’ incluidas las facturas de

comprobantes en archivos XML y PDF.

Supuestos

2. Arqueo del fondo fijo de caja de compras, por un monto de $18,000.00, el cual es

responsabilidad del Sr. Victor Gomez Lopez, comprador de la compaiiia.

Al revisar los documentos se encontraban debidamente autorizados

En efectivo:

10 500.00

25, 100.00

100 50.00

148 20.00

* Alo largo del libro la informacién adicional que se encuentra en la nube aparece/se indica con este icono (2).

Para acceder ala nube, lee las instrucciones que aparecen al final dela obra.

Comprobantes definitivos

Las facturas de comprobantes se encuentran en la nube ¢2.

‘Supuestos

3. Arqueo del fondo fijo de caja general, del cual es responsable el CP. José Manuel

Diaz, cajero general de la compaiiia, cuyo monto es de $12,000.00.

Al revisar los documentos se encontraban debidamente autorizados.

En efectivo:

5 500.00

2 100.00

2 50.00

5 20.00

Comprobantes definitivos

Las facturas de compras se encuentran en la nube ¢S>, donde se veran compras para: ar-

ticulos adquiridos para el brindis de Navidad y Afio Nuevo, y comprobantes de pago de

mantenimiento al auto del director general, propiedad de la Compaiifa Ejemplo.

Supuestos

+ Alefectuar el recuento fisico del efectivo se detecta que uno de los billetes de

$500.00 es falso.

* Todos los documentos estén autorizados de acuerdo alas politicas de la compat

+ Lapolitica de la compaiiia es que todo faltante superior a $200.00, debe ser cobra-

do al responsable.

- _ Existe un fondo mas por un importe de $5,500.00 a cargo del contralor, el CP.

Carl Silva Canto, pero debido a que se encontraba de vacaciones no fue posible

realizar el arqueo.

Coreen eee

4. Se realizé el arqueo de cheques pendiente de entrega que se encontraban en la

caja general al 31 de diciembre de 2017, con la siguiente informaci6n:

ooh: Ciudad de Meri a 6 de Noviembre de 2017

[CABLES ELECTRICOS, S.A. 5 1,500.00

| Un il Quinientos Besas 00/100 04. X- =

feceee

fst ign 218 Cinta dei

pee ve

coo ecto Nason

[:zai 519990; aes0ss couse’

NACOMER

Feone: Cludad de México a 6 de Noviembre de 2017

| PRODUCTOS METALICOS SA.DEC.V. s 3,000.00]

—TRES MIL esos 00/100 MN. —

pais Bena S.A

fs 001 sc Feo Nicos

[2241 -519980. 468058: 0000007L

recna: Ciudad de México, a 7 de Diciembre de 2017

PRODUCTOS METALICOS, SADE CY. 5 15,000.00

perry

Quince Mi Besos 00/104

[eons Henin 8.

Jar: cs 940131 os

bcos sc te Nato

PRACTICA DE AUDITORIA AUTOMATIZADA

Fecha: Ciudad de México, a7 de Diciembre de 2017

TVERCAS INTERNACIONALES, SA. 5 5,500.00]

[cinco mi Quinientos Pesas 00/100:

Es

oe

Jer: ces 940131 PDS Ke

[4241 =519990; 468058: 000000153

Fecha: Ciudad de Mérico, a7 de Diciembre de 2017

nome Mart, $A. deC.V. $ 4,000.00}

Pines exces

Cuatro Mil Pesos 00/100 9.

[escamniatar

Joong Empl, S.A.

Jee 8 Cadden

FC.CES 010° AP

bac 045 uc Fert Nain

[4241 519990: 468058 : 000000162

Fecha

Ciudad de México, a 20 de Diciembre de 2017

Ramen Serrano Tomes if 4,500.00

Figen chapee ee

Cuatro Mil Quinientos Pesos 00/100 M. X.

oo

napa Fen.

Vis 218 Cd eco

fs 004s su. jee Nacional

[A241 519990; 468058 00000163,

Cree ce)

NACOMER

Freche:

vilareal y Asociados, $.C.

Faercmamnee

—Siete Mil Quinientos Besos 00/100 MN.

a Vig 21 Cada bei

re: ces ours) ow

fsx oss suc Bers Nein

[241519990 468058: 00000168

|CONPUCECA, S.C.

[Se uns 00/0034

ft cna.

recor

fs 08s Su. Eo Nacional

[A241 519990; 468058: 00000165

Ciudad de México, a21 de Diciembre de 2017

s 7,500.00]

|

Ciudad de México, a 22 de Diciembre de 2017

$ 7,500.00

ing, Cais Miguel Sancfies Muitoz

Fins coesiewee

—Veinte Dos Mil Quinientos e505 00/100 MX.

[snare

pata Heol, A

rc: ces 40131 PO

Ciudad de México, a 22 de Diciembre de 2017

s 2,500.00

PRACTICA De AUDITORIA AUTOMATIZADA

5. Se procedié a realizar el arqueo de ingresos pendientes de depésito que se tenian

en la caja general encontrando lo siguiente:

BUENAMEX

fuss Sus, ipa

alee

[cman

ncusrins ries, SA

suc 0087 So. Mince

[424i 519990; 46805!

etenta y Cinco Mi Besos 00/100 MLN. —

Fecha: Ciudad de Mérico, a 30 de Diciembre de 2017

LU Portador 7 15,000.00}

[gma escmes

= Quince Mil Pesos 00/100 MN.

[annie

sce Hoar. ev \

Fine

(4241: 519990 : 468058: 00003456

Fecha:

Compariia Ejemplo, S.A. s 75,000.00

Pe

000064

Recibo de ingresos No. 180

Ciudad de México, a 30 de Diciembre de 2017

Recibo de ingresos No. 181

Corea eons ca

Feche: Ciudad de México, a 29 de Diciembre de 2017

Compattia Ejempl, 5. A. $ 115,000.00

—Ciento Quince Mil Pesos 00/100 M. N.

roms

eros Sale, $4

su. 00876 uc Nawcalpan

(42417519990 : 468058: 0003218

Recibo de ingresos No. 182

BUENAMEX

Fecha: Ciudad de Mérico, a 30 de Diciembre de 2017

— Quince Mi Pesos 0/100. K.

Recibo de ingresos No. 183

Fecha: Ciudad de México, a 30 de Diciembre de 2017

Compatia Ejemplo, S.A 5 65,500.00

-Sesetay Cinco Mil Quinientos 0s 00/100 M6

soe Zia ano

19990: 468058: 0000908764

Recibo de ingresos No. 184

PRACTICA DE AUDITORIA AUTOMATIZADA

BUENAMEX

Fecha: Ciudad de México, a 29 de Diciembre de 2017

Longe Ric : 90,000.00}

Pees exe eq

|—-Noventa Mil Pesos 00/100 M.

[iseareneae

feo dl Hepa S.A

Time

fs 098 Se. Caitabe

[241 519990: 468058: 00007869

Recibo de ingresos No.185

(Jorge Ruiz es agente de ventas de la Cia. Ejemplo)

BUENAMEX

eens: Ciudad de Mévico, a 31 de Noviembre de 2017

5 65,000.00]

[rears Vitaret

uc 0568 Sa Anes

[4241 519990: 468058: 00007639

Recibo de ingresos No. 186

BUENAMEX

Fecha; Ciudad de Mérico, a 30 de Diciembre de 2017

\CBortador s 3,000.00}

[Passe exe capes

~Tres Mil Pesos 0/100 M. N.

eos

Apsaos negra, S.A, de CV

sus 056 Se tpaans

[a241:519990: 468058: 00003463

eeu ca

EL SHITO ENICANO

Fecha: Ciudad de México, a 30 de Diciembre de 2017

talon 5 4,200.00

——————

-Oefio Mil Dascentos Pess 00/100 MX.

[Ercan

eal Tos, SA

fu 079 su. a

[a24i: 519990 : 468058; 0000098635

Recibo de ingresos No. 179

La compaiiia nos proporcioné la conciliacion bancaria de la tinica cuenta de che-

ques que maneja con Nacomer, No. de cuenta 46805-8.

Supuestos

Alinvestigar en estados de cuenta del banco se detecta que las comisiones cargadas,

por el banco corresponden a cheques devueltos, y no estén registradas por la com-

pafiia, por lo que se verificaron los estados de cuenta de los meses respectivos.

El depésito de cobranza fordnea se realiz6 en la cuenta que corresponde al cliente

Mercantil de Sonora por el pago de la factura No. 35200 de septiembre de 2017.

El cheque 150 fue cancelado y reexpedido a favor de Productos Semiconductores,

S.A. de C\V,, el cual fue pagado al proveedor el 29 de diciembre de 2017; segtin es-

tado de cuenta, fue cobrado por el proveedor el mismo dia.

Se procedié a realizar al 31 de diciembre de 2017 el corte de chequeras viendo fi-

sicamente que los cheques Ntim. 964, 965, 966 y los siguientes tres en el consecu-

tivo se encontraban en blanco, verificando que estos se utilizaron posteriormente

el 3 de enero de 2018.

La circularizacién al banco e instituciones de inversién fue enviada por correo el

dia 31 de diciembre de 2017. Al transcurrir una semana sin respuesta, el dia 8 de

enero de 2018 fue remitida nuevamente por correo.

Las respuestas del banco fueron recibidas en el despacho el dia 20 de enero de 2018.

Se solicité copia al banco de las tarjetas de firmas autorizadas para girar cheques, y en

todos los casos el Lic, Francisco Gomez Lemus, gerente general, puede firmar cheques

individualmente, mientras que el CP. Carl Silva Canto y el CP Daniel Alvarez, contralor

yy tesorero, respectivamente pueden hacerlo en forma mancomunada.

Se obtuvo un corte del estado de cuenta del banco al 15 de enero de 2018,

ore eae

eon

enc Gen Von Na [-—Feonape sion]

Tae oon CPT EGE

PrCeNsOS |

[eee SRS

oxcauesy | | [scones

7

canooe_| sone

— peso |__| rn ay

a ces cf

Ene Ta al

[- | rene | et ——f are

TEA|

Tae

TaTaETOT

Tae a0

SE ore a

erst |r

ae rf ae

ac ar 0 ee

a SS

A

rr a rr o

ae of zo

ar rr

rr sr

[re ee}

a 6

Pee econ eet eee

ACOWER ST ES WIAS GUE UNA NAGUINA ES TODO UN SISTEMA DE SERVICIO INMEDIATO GUE NUNCH

IERRA

|AGRAECEMOS SE SIRVA INDICARNOS SUS ORSERVACIONES. AL PRESENTE ESTADO DE. CUENTA EN Lo:

lPROXIMOS 16 DIAS A PARTIR DE LA FECHA DE SU RECEPCION, AL NO RECIBIR SU COMUNICACION

|cONSIDERAREMOS CORRECTO.

56

Cee enue ee eer

Confirmacién de bancos

Ciudad de México, a2 de enero de 2018

NACOMER, S.A.

AV. UNIVERSIDAD, No. 1200

Muy sefiores nuestros:

Por ser de suma importancia como material de evidencia en la auditoria que estén prac-

ticando de nuestros estados financieros, mucho habremos de agradecerles llenar, a la

brevedad posible, el formulario que se anexa y enviar el original directamente a nuestros

auditores CONPUCECA, S.C, con direccién en JAIME BALMES, No. 11, EDIF. “B’-90. PISO,

PLAZA POLANCO, COL. LOS MORALES, 11510, CIUDAD DE MEXICO; o bien al nimero de

fax (5) 283-76-00 con atencién al CP. Alfredo Casas Morales, y por correo electrénico:

acasas@prodigy.net.mx, Para su contestacién, rogamos a ustedes tener presentes las si-

guientes indicaciones:

a) Silarespuestaa alguna de las preguntas es “Ninguno’, favor de hacerlo constar asi

b) Silos espacios son insuficientes, favor de indicar los totales y acompafiar las re-

laciones correspondientes.

©) Enrelacién con las respuestas es de especial interés que se anexen los estados y

relaciones correspondientes a las cuentas y operaciones sefialadas con (X) en los

parrafos 3, 4y 5 a las fechas que indican las columnas aa derecha.

Agradeciendo de antemano la atencién que se sirvan dara nuestra stiplica es grato repe-

tirnos sus atentos y seguros servidores.

Atentamente,

CP. Daniel Alvarez Calva

Tesorero

Gua

1.2 Inversiones temporales

1.2.1 Normatividad y metodologia de resolucién

1.2.2 Objetivo de auditoria

Comprobar el correcto registro de los rendimientos de las inversiones en el periodo

correspondiente.

1.2.3 Normas de informacién financiera aplicables

Para tratar lo referente a las inversiones temporales, consultar el parrafo 10 de la NIF C-1,

Efectivo y equivalentes de efectivo, serie NIF C, del libro Normas de Informacién Financiera

del CINIF, editado por el Instituto Mexicano de Contadores Piiblicos, A.C,, 2018.

1.2.4 Guias de auditoria aplicables

Los procedimientos que auxilian al auditor para obtener evidencia suficiente y compe-

tente en lo que se refiere a la existencia, integridad, valuacién, propiedad y adecuada

presentacidn y revelacién en los estados financieros de los aspectos de efectivo e inver-

siones temporales, se encuentran en el libro Guias de auditoria, Guias de partidas especifi-

cas-Apartado B, “Efectivo y equivalentes de efectivo”, editado por el Instituto Mexicano de

Contadores Publicos, A.C., 2017.

Cee aun wn

Diagrama

Se elabora cédula sumaria bes oty ih Se extrae la informacion

dela BG 1.

| Se extrae la informacion

Se procedeaelaborar |__| _del estado de cuenta

el anélisis de inversiones. acumulado que se encuentra

| en ®,

Se procede a revisar Se extrae la informacion

la suficiencia de activo. |*———] de la cédula sumaria y

de la informacién obtenida

del analisis de inversiones.

Se extrae la informacion

de lo registrado en la cuenta

Se procade a realize de productos financieros

el a contra resultados. [| _ (Cédula de auditoria 60-1)

y se compara con los

intereses indicados en el

estado de cuenta acumulado.

Informacién para su resolucién

E13 de enero de 2017 la compajifa invirtié $1°604,647.00 en Casa de Bolsa, en instrumen-

tos que no causan retencién, los incrementos se hicieron el primer dia del mes y los ret

ros el iltimo dfa o vencimiento; la Unién de Crédito nos proporcioné un estado de cuenta

acumulado por el afio 2017 &>,

La compaiifa invierte sus excesos de acuerdo con sus necesidades de flujo de efectivo.

Supuestos

+ Durante todo el afi, el monto de los intereses fue reinvertido mensualmente.

+ Se detecta una diferencia en el amarre de intereses, el cual se originé por un error

de registro indebido de la poliza de diario Nim. 12 del mes de agosto, el cual co-

rresponde a la venta de material obsoleto.

+ La diferencia de la suficiencia de activo se debe a que no se registraron los intere-

ses del mes de diciembre.

aa

1.3 Cuentas y documentos por cobrar

1.3.1 Normatividad y metodologia de resolucién

1.3. 2 Objetivo

Analizar y utilizar los procedimientos de auditoria de cuentas por cobrar, reglas de valua-

cién y presentacién en el balance.

1.3.3 Normas de informacién financiera aplicables

Para tratar lo referente a las cuentas y documentos por cobrar, se deben analizar los pa-

rrafos 41.1-42.3 y 43.1-45.4 de la NIF C-3, Cuentas por cobrar, serie NIF C, del libro Nor-

‘mas de Informacién Financiera del CINIF, editado por el Instituto Mexicano de Contadores

Puiblicos, A.C,, 2018.

1.3.4 Guias de auditoria aplicables

Para tratar el rubro de las cuentas y documentos por cobrar, ver libro Guias de auditorfa,

Gufas de partidas especificas-Apartado B, “Respuestas de auditoria - procedimientos de

cuentas por cobrar’, editado por el Instituto Mexicano de Contadores Piiblicos, A.C, 2017.

en

Mapa de resolucién

| I |

‘Se elabora la cédula

sumaria.

‘Se extrae la informacion

dele BG 1

‘Se elabora la integracién

de clientes, documentos

por cobrar, deudores

diversos y documentos |

descontados.

‘Se seleccionan las

‘cuentas que serén

| cicularizadas

Por las

contestadas:

conformes, se

eberain ligar con

la integracion y se

considerardn

| comectas,

Se extrae la

informacisn del

resumen de Auxiliares

‘que se encuentra en el

Libro General

Esta informacion

la obtenemos

dol resultado de las

confirmaciones enviadas

a los clientes (en este

capitulo yen >,

en a hoja denominada

“Confirmacion de cuentas

por cobra’)

Por las de saldo Por las no

incorrecto, || _contestadas, se

deberan aclararse || procederd a verificar

las diferencias, ‘obros posteriores.

Esta informacion la

‘obtenemos del

resultado de nuestra

auditoria, cédulas

analitcas de clientes,

Se procede a realizar el

| analisis de movimientos de

‘cuentas incobrables.

LT

Se realiza el amarre contra

resultados. ———

deudores y

Se elabora el resumen co documentos por

circularizacion. fcr gaeesce ‘cobrar.

cee ieee

Esta informacién

‘8s proporcionada por

la empresa con base

fen sus polticas para

el calculo de la

estimacién, y la

informacion esta

neste capitulo

yenlacédula 40-1. |

de Gastos de

‘Administra.

Serrecede arenes maa |

la encontramos,

neste capitulo,

pees reece

corte de formas.

Planteamiento

+ Laintegracién de la antigiiedad de clientes al 31 de diciembre de 2017 esté en.

+ La integracién de la antigiiedad de documentos por cobrar al 31 de diciembre de

2017 esté en.

+ Laantigitedad y el concepto de deudores diversos al 31 de diciembre de 2017 es

la siguiente:

Nombre Antigiiedad Concepto

Ing, Ricardo Escalante Octubre - 17 Gastos a comprobar

Sr. Antonio Ruiz Lopez Octubre - 17 Anticipo de sueldos

CP Carl Silva Canto Diciembre-16 __Préstamo

Lic. Ratil Pérez Aguilar Agosto - 17 Gastos a comprobar

Sr. Rail Flores Pérez Diciembre - 17 Anticipo de sueldos

Productos Metélicos Diciembre-17 _Anticipo de proveedores

Instalaciones Generales,S.A._Diciembre-17 _Anticipo a cuenta de servicios

Ing. Antonio Solis Vargas Diciembre-17 _Anticipo a cuenta de servicios

IVA por acreditar Diciembre - 17

La integracién de documentos descontados al 31 de diciembre de 2017 es la siguiente:

Girador

Cia. Manufacturera

Cia. Comercial

Andrés Pérez

Andrés Pérez

Andrés Pérez

Aparatos Eléctricos

Aparatos Eléctricos

Tipo de

documento

Letra

Letra

Letra

Letra

Letra

Letra

Letra

Fecha de

vencimiento

28/01/2018

28/01/2018

28/01/2018

25/02/2018

25/03/2018

15/03/2018

30/03/2018

Importe

$ 45,000.00

30,000.00

52,840,00

52,840,00

52,840,00

50,000.00

51,310.00

$ 334,830.00

Cuore eed

En C2» se anexan las cartas de confirmacién de saldos, enviadas a algunos clientes de la

compaiifa, asi como la respuesta recibida por parte de ellos.

Cabe mencionar que la seleccién de los clientes, deudores y documentos por cobrar a

circularizar fue para todas las partidas mayores a $250,000.00, asi como dos partidas

seleccionadas al azar. Asimismo, se realiz6 un cotejo contra auxiliares de las partidas ma-

yores a $200,000.00 y menores a $70,000.00.

Por las confirmaciones inconformes, no contestadas o devueltas por correo, se procedié a

revisar hechos posteriores con la siguiente informacién:

+ Industrial de equipos

La diferencia se debe a que la factura No. 12568, de enero de 2017, fue cancelada (coinci-

de con la informacién proporcionada por el cliente en su confirmacién).

+ Distribuidora Merrel

La diferencia por $105,900.00 se debe a que la factura No. 45960 fue cancelada, pero no

se informé a contabilidad.

+ Gerardo Vega Luna

La diferencia se debe a que no se registré la nota de crédito No, 3125 que afecta a la fac-

tura No. 42802.

No contestadas

Distribuidora Tepeyac

Fecha No. de factura Importe Fecha de Importe

cobro,

11/11/2017 39,456 $ 150,000.00 04/01/2018 $ 150,000.00

09/12/2017 40,515 100,000.00 07/01/2018 100,000.00

15/12/2017 41,650 200,000.00

26/12/2017 41,652 99,501.00

$ 549,501.00

PRACTICA DE AUDITORIA AUTOMATIZADA

Devuelta por correo |

Almacenes de descuento

Fecha No. de factura Importe Fecha de cobro Importe |

02/11/2017 38,456 $ 50,752.00 05/01/2018 $50,752.00

08/11/2017 38,752 145,600.00 15/01/2018 145,600.00

12/11/2017 38,952 152,704.00

02/12/2017 39,752 40,000.00 |

$ 389,056.00

En el caso Distribuidores Tepeyac y Almacenes de descuento, en ambos casos se verificé

fisicamente el original de las tiltimas dos facturas, las cuales cuentan con sello y firma de

| recibido del cliente.

+ Para a revisién de deudores diversos se procedié a lo siguiente:

- Sr Ratil Flores Pérez: se obtuvo firma de conformidad de su saldo.

- Ing, Ricardo Escalante: se obtuvo firma de conformidad de su saldo, mismo

que fue comprobado con la factura No. 4263 de fecha 10 de enero de 2018, por

concepto de mantenimiento de equipo de cmputo de toda la empresa.

- St Antonio Ruiz Lépez: se obtuvo firma de conformidad de su saldo,

= CP. Carl Silva Canto: el saldo corresponde a un préstamo que se le hizo sin

intereses para la compra de un auto. |

~ Lic, Ratil Pérez Aguilar: se detect6 que este empleado dejé de laborar en no-

viembre de 2017.

+ La estimacién para cuentas incobrables se increment6 0.2% en relacién con las

ventas hist6ricas del afio, siendo el monto del incremento de $127,970.00

+ En el transcurso del afio se registré en la estimacién para cuentas incobrables

un saldo por $242,453.00, que corresponden al adeudo del St: Juan Ramirez. Este

adeudo esta soportado por la copia de un memorandum en el cual el abogado in-

forma que se obtuvo sentencia de incobrabilidad.

* Se procedié a realizar el corte de formas y se observé que las tiltimas facturas

que se expidieron fueron con los niimeros: 41799, 41800 y 41801 con fecha 29

de diciembre de 2017. Asimismo, se detecté que estaban en blanco las siguientes

tres, las cuales se utilizaron el 3 de enero de 2018. Las notas de crédito que se uti-

lizaron fueron con los niimeros: 43,956, 43,957 y 43,958, de fechas 20, 23 y 27 de

diciembre de 2017; las siguientes tres estaban en blanco y se advirtié que fueron

utilizadas los dias 16, 20 y 25 de enero de 2018. Por lo que respecta a las notas de

devolucién, con mimero 15,358, 15,359 y 15,360 fueron expedidas los dias 3,23 y

29 de diciembre de 2017, las siguientes tres que se encontraban en blanco fueron

utilizadas el 15, 20 y 29 de enero de 2018, respectivamente,

1.4 Inventarios

1.4.1 Normatividad y metodologia de resolucion

1.4.2 Objetivo

Analizar y utilizar los procedimientos de auditoria de inventarios, reglas de valuacién y

presentacién en el balance.

1.4.3 Normas de informacién financiera aplicables

Para tratar lo referente a los inventarios se deben analizar los parrafos 42.1-46.3.1 de la

NIF C-4, Inventarios, serie NIF C, del libro Normas de Informacién Financiera del CINIF,

editado por el Instituto Mexicano de Contadores Piblicos, A.C., 2018.

1.4.4 Guias de auditoria aplicables

Para tratar el rubro de los inventarios, ver libro Guias de auditorfa, Guias de partidas es-

pecificas-Apartado B, “Inventarios’, editado por el Instituto Mexicano de Contadores Pui-

blicos, AC, 2017.

Cee ene

Diagrama

est

Se elabora cédula sumaria

+

Se elaboran las cédulas de integracién

‘Se extrae a informacion de la BG 1

a

oe:

Materia prima

Produccién en proceso.

‘Asticulos terminados.

Material de empaque.

—_

Esta informacién se obtiene de los auxiliares

{que nos proporciona la compari y,

‘en este caso, la encontramos en C33, en la hoja

llamada Inventarios,

Se elaboran las cédulas de las pruebas

fisicas de’

+ Materia prima,

+ Produccién en proceso,

+ Asticulos terminados.

Esta informacién se obtiene de presenciar ia

toma de inventarios fisicos, y el resultado del

levantamiento de inventario se encuentra en

este capitulo.

+

Se elaboran las

de valuacion de:

cédulas de las pruebas

+ Materia prima,

+ Material de empaque.

Esta informacién se obtiene de las compras

{que ha realizado la compania, asi como

de los auxiliares de inventarios, Por lo que en CS)

‘se encuentran las factures que amparan dichas

‘compres, mientras que los auxiiares

cen este capitulo,

Se elabora la prueba de

costo-mercado al almacén de

Esta informacién se obtiene de los datos que

‘son proporcionados por la empresa y los

‘Se realiza el conte de formas.

eiiciiss tearinaies l tencontramos en este capitulo.

+ Esta informacién se obtiene de acuerdo con las

So joviea i eatiaclon a politicas y lo que se vio fisicamente de la empresa,

cbeoletoe! para ello se proporciona la informacion que

esta en este capitulo,

+ Esta informacién se obtiene al constatar

fisicamente las notas de salida del almacén de las

‘materias primas y el material de empaque, asi como.

de les érdenes de produccién en proceso que

estan en este capitulo,

Recue ee

1. Las integraciones de los inventarios de materia prima, material de empaque,

produccién en proceso y articulos terminados se encuentran en >.

2. Se cotejaron vs, Kardex de materias primas las partidas mayores a $150,000.00 y

dos al azar (condensador T-A y Bases Lamina), sin encontrar diferencia alguna.

3. Se cotejaron vs. 6rdenes de proceso las partidas mayores a $150,000.00, no en-

contrado diferencia.

4. Se cotejaron contra Kardex de articulos terminados las partidas mayores a

$100,00.00, y al azar una partida (bobina “C’, RV, Industrial), no encontrando

diferencia.

5. Se cotejo la integracién de material de empaque contra Kardex a 100%, sin encon-

trar ninguna diferencia.

6. Se procedié a presenciar los inventarios fisicos al cierre del ejercicio y en @ se

encuentran las pruebas fisicas realizadas.

7. Con objeto de realizar pruebas de valuacién, se seleccionaron algunos articulos al

azar y la empresa nos proporcioné la siguiente informacién:

Compra de materias primas

Las facturas de compras se encuentran en >,

8. Los siguientes Kardex son para complementar nuestra revisién de valuacién de

materias primas.

TWOVIMIENTO DE ALMACEN

MATERIAS PRIMAS

ALANBRE DE NAGNETO No. 24

PED

(maTERS Pema

TDISTENCAREVEADAEN

zane | ess

Zena? | a7

[aus oem GE AR

eK

Cee

MOVIMIENTO DE ALMACEN

MATERIAS PRIMAS

MARCO DE LAVINACION, Piz

ET =

(anTERHS Pans

‘AMACEN ASHER nu GASPeACON Nu TaOeAN

wx INU “DUSTENCIAREVSADA EN

var [see mi zi sa] som 000]

235 a za Tapa] — a won

Be a 3 Er ssao0f — sa 7000

zea | — 2s EE zal 7000] — e109

[Ruste De FROE ARO. ET za 0m | — asa

t

‘WOVINIENTO DE ALMACEN |

-MATERIAS PRIMAS |

‘SOPORTE PARA NUCLEO. PEA

oad ney |

waren Peas

Sosrecou

sont] — ane 72305]

uaa [an “900

aevanr [25s a38

zaaat? | — 200 —] weer) sue

Ruste ce noe ao sezrona] —2eea600

t

118.05 DE LATON ve POR Pea

DISRCAREVERDAEN

[aS oe NOE ARS

cue tne enn

9, Para realizar una revisién de costo mercado seleccionamos tres articulos al azar

(claves: 10211, 20420 y 30232); asimismo se nos informa que el porcentaje de

utilidad y otros gastos es de 30% y se nos proporcionan los precios de venta de los,

articulos seleccionados:

Precios de venta de articulos terminados

Descripcién Precio de venta

Bobina"B" RV, blanco y negro 105.00

Bobina"C" RV, Industrial 100.00

Regulador RV, Color 513.00

10. Con objeto de realizar pruebas de valuacién de material de empaque, se seleccio-

naron algunos articulos al azar y la empresa nos proporcioné de la ultima compra

la siguiente informacién:

Compras de material de empaque

Las facturas de compras se encuentran en >.

11, Esta informacién corresponde a la ultima compra del material seleccionado para

nuestra revisién.

TWOVINIENTO DE ALWACEN

MATERIAL DE EMPAQUE

ANAS PARA EMPAQUE DE REGULADORES BLANCO Y NEGRO

(TER EMP

SCE SES SSce ae

TSH, NM TRSTERCAREVERDAEN

Re euro aca

THOVIRTENTO DE ALNACEN

MATERIAL DE EMPAQUE

‘AAS PARA EMPAQUE DE REGULADORES COLOR Preza

[RTERAL Oe eOPROUE

ACE Sano Sasrocora eR

cron aN TXSTENGA REVEAOA EN

(gcpoaL 3 be OoTURRE A om | Tenccno

“oar | —_5 z Zz au] wan moa “rao0o0

sewer | ie sas aaa zor) — asso

swan Dine = ET zona) ssa

Juste oc roe ato x Es 220) saoroo ooo} 2x20

WOVRTENTS nT

MATERIAL DE EMPAQUE

CALAS PARA EMPAQUE DE BORINAS IDUSTRUALES

lveTERIAL = EWPAOUE

DUSTENCHREVERDAEN

roa fo

SSE ENOEMO aD

52009

12. Al efectuar nuestra revision fisica de los materiales, detectamos que existen mate-

riales obsoletos o de lento movimiento, como sigue:

Material obsoleto o de lento movimiento

Materia prima Unidad Cantidad

Alambre de Magneto No.17 Kg. 2,868

Clave 30104

Material de poca resistencia: Kg. 999

Fibra Mylar 20151

ore ea ON

13. Cabe mencionar que en el transcurso del afio se disminuyé la estimacién de inven-

tarios obsoletos o de lento movimiento en $447,300.00 por destruccién, para lo

cual se obtuvo la debida autorizacién de la Secretaria de Hacienda.

14, Durante la revisi6n de control interno se verificé el adecuado cdlculo de los costos

de produccién, por lo que no se consideré necesario realizar mas pruebas de va-

luacién de costos de produccién en proceso y articulos terminados,

15. Se llevé a cabo el corte de formas viendo fisicamente la documentacién como sigue:

Notas de salida de almacén de materias primas

2391 27-12-17

2392 27-12-17

2393 28-12-17

2394 en blanco y se vio que se utilizaron en 02-01-18

2395 en blanco y se vio que se utilizaron en 02-01-18

2396 en blanco y se vio que se utilizaron en 02-01-18

16. Se verificaron fisicamente y se constaté el sello de recibido por el almacén de pro-

duccién en proceso.

Notas de salida de almacén de material de empaque

1112 29-12-17

1113 30-12-17

1114 30-12-17

1115 en blanco y se vio que se utilizaron en 04-01-18

1116 en blanco y se vio que se utilizaron en 08-01-18

1117 en blanco y se vio que se utilizaron en 09-01-18

17. Se verificaron fisicamente y se cotejé el sello de recibido por el almacén de pro-

duccién en proceso.

ee ca)

Ordenes de produccién en proceso

312-34

312-35

312-36

313-01

313-02

313-03

20-12-17

27-12-17

27-12-17

en blanco y se vio que se utilizaron en 02-01-18

en blanco y se vio que se utilizaron en 02-01-18

en blanco y se vio que se utilizaron en 02-01-18

18. Se verificaron y se observaron fisicamente las mismas.

es

1.5 Pagos anticipados

1.5.1 Normatividad y metodologia de resolucién

1.5.2 Objetivo

Analizar y utilizar los procedimientos de auditoria de pagos anticipados, reglas de valua-

cién y presentacién en el balance general.

1.5.3 Normas de informacién financiera aplicables

Para tratar lo referente a los pagos anticipados, se deben analizar los parrafos 42-46.3.3 dela

NIF C-S, Pagos anticipados, serie NIF C, del libro Normas de Informacién Financiera del CINIE,

editado por el Instituto Mexicano de Contadores Puiblicos, A.C, 2018.

1.5 4 Guias de auditoria aplicables

Para tratar el rubro de los pagos anticipados, ver el libro Gufas de auditoria, Guias de par-

tidas especificas-Apartado B, "Pagos Anticipados’, editado por el Instituto Mexicano de

Contadores Puiblicos, A.C, 2017.

Mapa de resolucién

Se elabora cédula sumaria.

‘Se extrae la informacién de la BG 1.

¥

Se procede a realizar la

revisién de seguros,

Esta informacién se obtiene de las.

> lizas de seguro que nos proporciona

¥

la empresa, la cual aparece en

este capitulo.

Se procede a hacer el andlisis

del contrato en arrendamiento

financiero.

—

Esta informacion la proporciona la

‘empresa, la cual nos da el contrato de

arrendamiento para verificar el pago

coportuno de las mensualidades

‘correspondientes. La cual se

encuentra en este capitulo

Lo 1. PLANTEAMIENTO DEL ACTIVO

Planteamiento

Los seguros contratados son los siguientes:

2 —

[Bis sererohot ondcnunevinenc doo od carnfos tude shad uslaneon de avebeon de oa, toonlea SRG

a3) |

{SS aaa eae Sm Ce

bettie bess ntact ese

[te em pecbre ens ne pc oss evo BH 6 nin ae signe os nes 1807

cree ON

=. Segura S.A.

ef

“ConiTmuvicT RUTOREZABO Pana Wen tk PROM COMPRORANTES

at

few. era una ge na eo os cons spre ds ena a igo se sorbacn ce floencuae UOLZ07

Aseguradora Segura S.A.

"a0 BY BTA SERGE

Ted eT

ieomarte Se eemeeeen ee

‘onaminivevre Aroma pana wre

Cee enced

hes ano non coemRaH

Lean

+ Elsaldo que estaba pendiente de devengar al principio del afio se devengé

+ Ladiferencia de amarre contra resultados se debe a que se registré en la cuenta de

Gastos de administracién Subcuenta papelerfa, el Gasto de seguros de los meses

de octubre a diciembre.

PRACTICA DE AUDITORIA AUTOMATIZADA

+ E11 de septiembre de 2016, se llevé a cabo un contrato de arrendamiento finan-

ciero con Arrendadora Nacomer, para la compra del auto de servicio para ejecu-

tivos (Jetta), el contrato contiene en el anexo A la tabla del arrendamiento como

sigue:

[Pontrato de Arendamiento Financiere con Arvondadora Nacomer, SA

sALDo AMORTIZA: SALDO TOTAL MAS:

PAGO FECHA ANTERIOR INTERES CIONINSOLUTO. PAGO = WA NA

155,280.00, ° 0 155,250.00 ° o

4 ownaro1 155,250.00 sos24 s49sa676 7197.15 23009742724)

2 owozo1s 149,686.76 572789 143as017 7.20585 221697725)

3 owrnzo1e 1aga68.17 Seer s9R0s650 7.21804 © 21321742725)

4 owrazo1e 138,066.50 sase49 19220001 7.22262 20482-7427 24)

5s ovowzor 19220801 592505 12028298 723130 19594 TazT24)

6 ovoaz017 126 282.98 5992.38 12020088 724008 ta7.15 —razra3| |

7 owosz0i7 12020088 606046 11423012 724896 © 178.28 «7427-2

8 owoweoi 41429012 112863 6.12052 10610080 725795 160297427 25)

© 01082017 108,100.80 106806 6.19897 0100183 725703 © 1e0.21——7.427 24

40 owoe2017 10790183 10068286040 95es243 7.27822 «= tSt.02 7.427244 |

44 ovor2017 = ases243 «us BT © GMOGS OZHI79 7.28551 «141737 AIT IM |

42 cwoezo17 © gaze © ae223Gaiz68 szaras1 §—7zm4o1 © t3z33 742724)

43 owoe2017 © azerar1 —wr8B7 © 5.48554 7630357 Tam4t = 122837427244 |

44 cyto © Teaas7 «75879 «8.55023 saasese © 7at402 §=— 119227427 4) |

45 owi2017 690434 © ga.98 Bsa TS 320058 Tgz3rs = 1035747 4

416 © 0yi22017 6320058 ©—«g2s43_G7O0IA Soaatae 738357 = 387427 29)

47 ovoraore © seaiag 85815 8.78537 agrosor 7geas2 © m372 razr a

48 oymaanis © a7oso7 = 491.1 608247 4204360 73557 ©7388 7427.23

49 ovmsamie 4204360 «= 4233 94044 3590318 7.35074 == 634d 7 42729

2% —oymaz018©—«95 908-15 «35473 701930 rmssReB —7g7403 S21 7azT Ml

21 orvowaar8©—«-28.88586 «78538 7.08805 .7e481 7.98449 AB 7427.2

2 oriosaate Dee 215.24 (80510 730495 3229 7.427.

2 orieez018 1460510443 Teta1 7408592165 7.427.2

24 ours Tasai 7243 741626 = 10867427.)

175.25312 300047 178,253.60]

20,003.12

Se precedié a verificar el pago oportuno de las mensualidades por las que se vieron los

pagarés correspondientes sellados de pagado por cada uno de los 12 meses de 2017.

Curren cia etd

1.6 Propiedades, planta y equipo

1.6.1 Normatividad y metodologia de resolucién

1.6.2 Objetivo

Analizar y utilizar los procedimientos de auditoria de inmuebles, maquinaria y equipo,

reglas de valuacién y presentacién en el balance general.

1.6.3 Normas de informacién financiera aplicables

Para tratar lo referente al activo fijo, se deben analizar los parrafos 42-48.7 del NIF C-6,

Propiedades, planta y equipo, serie NIF C, del libro Normas de Informacién Financiera del

CINIF, editado por el Instituto Mexicano de Contadores Pibblicos, A.C, 2018.

1.6.4 Guias de auditoria, aplicables

Para tratar el rubro del activo fijo, ver el libro Gufas de auditoria, Guias de partidas esp

ficas-Apartado B, ‘Activos de larga duracién y deterioro’, editado por el Instituto Mexicano

de Contadores Pitblicos, A.C, 2017.

79

PRACTICA DE AUDITORIA AUTOMATIZADA

Mapa de resolucién

Se extrae la informacién de la

BG 1 y resumen de auxiliares y

I movimientos.

Se elabora cédula sumaria. |q——__|

Se revisan y observan las

adiciones realizadas

durante el ejercicio al activo Esta informacion la proporcioy

filo. Para ello se elaboran [*———]_ la empresa, la cual esta en

cédulas individuales por

renglén del activo no circulante |

J Esta informacién se obtiene con

base en los datos

proporcionados por la empresa y se

Se revisa el céloulo de la revisa segtin sus politicas de

depreciacién contable }*————| depreciacisn; esta informacién la

acumulada. tencontramos en este capitulo.

Se revisa el calculo de la ‘Como se mencioné, esta

depreciacién contable y informacién se encuentra en las

financiera (NIF B-10),del |, paginas de este capitulo y en las.

ejercicio, y que también se cédulas de auditoria 20-3, 40-1 y

haya cargado 30-1.

correctamente a resultados.

Se verifioen tas equipos dados Esta informacion la encontramos

de baja, determinando su |, | ‘on cto capitulo

utlidad 0 pérdida contable.

La revision de los conceptos de reexpresién independientemente de que la NIF B-10 indi-

ca que no se debe actualizar mientras no exista uma inflacién de acumulada de 26% en los

tres ejercicios anuales anteriores; solo determina la depreciacién de los activos actualiza-

dos hasta el afio 2007.

La compaiifa nos proporciona la siguiente informacién:

Cre ea

Compras de activo fijo

Las facturas de compras se encuentran en ©»:

i,

Factura No, 2368 de fecha 6 de junio de 2017, registrada con péliza de diario 06;

factura autorizada por el gerente general y visto fisicamente en produccién el 10

de junio de 2017.

Factura No, 1258 de fecha 15 de enero de 2017, registrada con péliza de diario

niimero 28, el 31 de enero de 2017; factura autorizada por el director de compras

y visto fisicamente en recursos humanos.

Factura No. M-2085 de fecha 2 de junio de 2017 fue registrada con péliza de diario

nimero 20, el 12 de junio de 2017; factura autorizada por el director de finanzas

y visto fisicamente en la recepcién.

Factura No, 2564 de fecha 13 de junio de 2017 fue registrada con péliza de diario

ntimero 23, el 20 de junio de 2017; factura autorizada por el director de operacio-

nes y visto fisicamente en el departamento de ventas.

Factura No. 45689 de fecha 5 de agosto de 2017 fue registrada con péliza de diario

niimero 09, el 8 de agosto de 2017; factura autorizada por el director de finanzas

y visto fisicamente en el departamento de contralorfa.

Factura No, 10568 de fecha 16 de noviembre de 2017 fue registrada con péliza de

diario ntimero 27, el 26 de noviembre de 2017; factura autorizada por el director

de produccién y visto fisicamente en el departamento de planta de produccién.

Factura W-54564 de fecha 6 de junio de 2017 fue registrada con péliza de diario

niimero 28 el 16 de junio de 2017; factura autorizada por el gerente general y vis-

to fisicamente en ventas.

PRACTICA DE AUDITOR{A AUTOMATIZADA

Integracién de los activos fijos

Histérico Hist6rico

Terrenos

02/02/04 20°000,000

Edificios Equipo de transporte

02/02/05 35°890,500 15/03/15 561,350.00

Equipo de transporte

en arrendamiento

financiero

01/09/15 155,250.00

Equipo de computo

10/11/15 1'542,360.00

02/01/16 814,440.00

Maquinaria y equipo

28/01/05 2,117,250.00

03/09/06 1,468,700.00

14/09/06 2,345,338.00 _ Mobiliario y equipo

de oficina

14/09/06 199,650.00 28/01/06 531,809.00

08/05/14 863,400.00 15/11/15 369,401.00

10/08/15 303,200.00

Bajas de activo fijo en 2017

Se procedié a vender el 9 de febrero parte de la maquinaria que se adquirié el 28 de ene-

ro de 2005 en $1°750,000.00, a un precio de venta de $900,000.00, segiin la factura No.

38500, observando la copia firmada de recibido y la ficha de depésito correspondiente,

registrada con péliza de ingreso No. 60 del 9 de febrero de 2017.

Greet en

La politica de depreciacién es sobre saldos finales mensuales

Tasas de depreciacién y valor de desecho financiera

Concepto Porcentaje de Porcentaje de

depreciacién desecho

Edificio 5% 10%

Maquinaria y equipo 10% 30%

Equipo de oficina 10% 5%

Equipo de cémputo 35% 20%

Equipo de transporte 15% 20%

Equipo de transporte en 15% 20%

arrendamiento financiero

La diferencia en el amarre contra resultados de la depreciacién anual se debe a que en la

subcuenta de depreciacién de equipo de cémputo de gastos de administracién se car-

garon gastos de mantenimiento de equipo de oficina.

El prorrateo de la depreciacién en resultados fue como sigue:

Concepto Gastosde | Gastosde | Gastos de

fabricacién | administracién | venta

Edificio 90% 10%

Maquinaria 100%

Equipo de oficina 80% 20%

Equipo de cémputo 100%

[ Equipo de transporte 30% 70%

Equipo de transporte en 100%

arrendamiento financiero

Debido a que la trayectoria de generacién de resultados positivos (utilidades), continta en

ascenso no se requiere la aplicacién del Boletin C-15, ya que los activos son recuperables

via depreciacién sin afectar en forma negativa los resultados de la compaiifa. Asimismo, la

compafifa resolvié un cuestionario de evaluacién C=», llamado “Integracién de los activos

fijos”.

PRACTICA DE AUDITORIA AUTOMATIZaDA

1.7 Intangibles

1.7.1 Normatividad y metodologia de resolucién

1.7.2 Objetivo

Analizar y utilizar los procedimientos de auditoria de otros activos e intangibles, reglas de

valuaci6n y presentacidn en el balance general.

1.7.3 Normas de informacién financiera aplicables

Para tratar lo referente a los activos intangibles, se deben analizar los parrafos 21-90 de

la NIF C-8, Activos intangibles, serie NIF C, del libro Normas de Informacién Financiera del

CINIF, editado por el Instituto Mexicano de Contadores Puiblicos, A.C, 2018.

1.7.4 Gufas de auditorfa aplicables

Para tratar el rubro de los activos intangibles, ver el libro Gufas de auditorfa, Guias de par-

tidas especificas-Apartado B, “Activos intangibles’, editado por el Instituto Mexicano de

Contadores Piiblicos, A.C, 2017.

Cree one ca

Diagrama

cm

Se procede a revisar las

instalacion.

¥

Se elabora cédula sumaria. }¢ —_____

‘Se extrae la informacion de la BG 1 y

el resumen de auxiiares de los

movimientos.

adiciones de los gastos de |__|

Esta informacién se obtiene de las,

pélizas de egresos con su

documentacién, mismos soportes que

encontramos en C59, en el

repositorio de facturas.

Verificacién del célculo de la

lamortizacion contable y financieral

‘su amarre con resultados.

(NIF B-10) del ejercicioy — [*

Esta informacion es

proporcionada por la empresa en este

Capitulo y en las cédulas de auditoria

20-3, 30-1 y 40-1.

¥

Verificacién del calculo de la

‘amortizacién acumulada.

Nota: la revision de los conceptos de reexpresién independientemente de que la NIF B-10

indica que no se debe actualizar mientras no exista una inflacién de acumulada de 26%

en los tres ejercicios anuales anteriores; solo determina la amortizacién de los activos

actualizados hasta el afio 2007.

Planteamiento

Las adiciones de gastos de instalacién en el afio fueron las siguientes y encontraremos las

facturas de compras en >:

1. Pago de derechos al Gobierno Federal, registrado con péliza de egresos No. 5160

de 30 de junio de 2017 para la bodega de materiales.

2. Pago de depésito de renta, registrado con péliza de diario No. 185 del 30 de junio

de 2017.

3. Pago a Pisos Industriales la factura No. 12586, registrado con péliza de egresos

No. 5190 el 30 de junio de 2017.

PRACTICA DE AUDITORIA AUTOMATIZADA

4, Pago a Pimienta Hermanos la factura No. 5687 registrada con péliza de egresos

No. 5169 del 30 de junio de 2017.

5. Pago a la compafiia de luz registrado con péliza de egresos No. 5180 del 30 de

junio de 2017.

‘Todos estos gastos fueron autorizados por el director de operaciones.

La integracién por afios de adquisicién es la siguiente:

+Gastos de organizacién:

2005 224,045.00

Y estos se registran a 100% en gastos de administracién.

Los gastos de instalaci6n se registran a 100% en gastos de venta.

+ Latasa de amortizacién es de 5% anual,

La politica de amortizacién es sobre saldos finales anuales.

&

Capitulo 2

Planteamiento

del pasivo

y capital

2.1 Préstamos bancarios

2.1.1 Normatividad y metodologia de resolucién

2.1.2 Objetivo

Comprobar que los préstamos bancarios mostrados en el balance general son todos los

que tiene la empresa y que sean reales; asimismo, que representan obligaciones de la en-

tidad, asi como las garantias que se dieron en la obtencién de los créditos.

2.1.3 Normas de informacién financiera aplicables

Para tratar el rubro de los préstamos bancarios, ver los parrafos 41-50 que se encuentran

en el NIF C-9, Provisiones, contingencias y compromisos, del libro Normas de Informacién

Financiera del CINIE, editado por el Instituto Mexicano de Contadores Puiblicos, A.C., 2018,

2.1.4 Guias de auditoria aplicables

Para tratar el rubro de los préstamos bancarios, ver el libro Gufas de auditorfa, Guias de

partidas especificas- Apartado B, “Pasivos, provisiones, activos y pasivos contingentes y

compromisos’, editado por el Instituto Mexicano de Contadores Piiblicos, A.C., 2017).

cee TN

Mapa de resolucién

Se elabora cédula sumaria.

‘Se extrae la informacion de la BG 2.

|

Se hace un analisis de

préstamos banearios y se

realizan las pruebas de

suficiencia de pasivo, correcta

valuacion y amarre a

resultados.

Planteamiento

Esta informacion es proporcionada por

la compafiia y la encontramos en este

capitulo y en la cédula de

auditoria 50-1

La compaiifa tuvo los siguientes préstamos bancarios en 2016:

Préstamo | Documento| Banco eee ee Importe | Tasa

Directo | 5756 | Nacomer | 28-12-16 | 28-07-17 | 500,000.00 | 21%

Directo | 5757 | Nacomer | 28-12-16 | 28-07-17 _| 500,000.00 | 21%

Directo | 5758 | Nacomer | 26-12-16 | 28-07-17 | 500,000.00 | 21%

+ Almomento de realizar los préstamos la institucién bancaria retuvo los intereses

correspondientes, los cuales la compaiifa registré en intereses pagados por antici-

pado.

* La compaiifa hizo los pagos en fecha exacta a la institucién de crédito,

+ Asimismo, todos los préstamos fueron debidamente autorizados y se verificé que

todos estos ingresaran a las cuentas bancarias de la empresa.

+ Lapolitica de la compaiifa es registrar lo:

subcuenta de intereses en gastos financieros.

+ Ladiferencia de amarre contra resultados se debe a que se registraron otros gas-

tos en la subcuenta de intereses de Gastos financieros.

tereses pagados y/o devengados en la

ome

Uae a

PAGARE FOU

NACOMER

Per est pagar (ce) Suet o8) romate()incondions mente a NACOMER, S.A. nsuGn de Banca Vp, eho Ona

\cadas en Avera Unverscad No, 3600 Colona Coyoscsn Delesacien TlpanC.P. 4060, o en cus avo ugar donce see requis

‘ pago ls senso principal $3 000,000 00 (Tres Mores Pasos OOD MN. més tact el ala 29d jue ce 2018.

MONEDA NACIONAL | Wo 6465

La canta anterior causardineesesorinarospagadero en fora anicbada epcando la tasa e nerds mercada con interés marcede

‘on de ln guar

=X La tasa fa oe 29% por certo anual.

La tas varabie (que I och ode),

|B guint referencia

por cern anus! que sere que resute de adioner puntos

Latnce de Referens sera marca de ore las Squertos:

CCETES La tsa de rendiminto reo 6 os Coricados ola Tesoeria do fa Federacin a azo de ==: as aia ein

iimare conoci ypubicode ono Oar Otel do Faderaser,

CP. Casto de Captain 2 Paze oe Pasios que determina ypublcs mensusimere l Banco de Méxio en of lari Onsale

i Federacen

IE La Tasa de reds intrbancara de Equi a plazo de as, que publica el Barcode México eno Diao Oia ee

Federaicn,

El poriodo para o compu de nese ert en fora cars confor a claro ya tasa de reerenciaapcabie a cata pevodo, se a

‘kms vigere del prog inedtoerterior el que se davenguen, pro quel tasa de Refrencaapiable ora pimer pape de trees

‘sla igor or a fcha de este pope las subsecuetos sora ls vgenes fossils on que se haya hecho eexgble el pago inmediio

santa de que oe tate,

ara al caso de que al insumentastlado como Reference para determina aa deers ordi desapsrezca. se apicara et que

‘sorasaments fo evttoya mds ls puioe sofas povarent on el caso de que nose sustuya, a Suscpser ust a presanie

[Sagaré dona de oe 3 dae sguiontes al eveno, od lo contaro se deré por vencuo anspadamerie ests pagar

Le varias de eta oe tarde lovars a cabo sn nacesidas de conven peter oon el Sues, en a lem propraé, on a gue

‘Var elinador lop do ois antes doses

Los intresos que cause ene pagar ce clclein por el nbmero de dias nturaesranscuride stra base ds un apo de 360 sie.

Elvalor que ampaa al pecan tuo he (nos) reco am (nussta enterasatsaccin.

(os) Suscoor es) blige (nen caso de ncumplininto ena ago oprtuno del capt yl tress, a pagar liners mortoro que

resuto de multipin fare de nlrés rdnara por wes le cus se apleara sobre el slco Msauro de ese pagare, desde le Tecne

Incumplimiorto yhasta su tl! Faaacin.

Lata pag oponuno de cusguler pagoda capa ylatress, srk causa ce vencminto anlna de ese pagar, pore que Banco

ora exgh sao insole adecundo més sus nereses onares y morteos, Inaujendo honoree de abogedee, gai y estos

En oaso de que slain page debs hacerseconlerme a ate pagar, vonza. lain period de interés tains on un a que noe abi cho

ago se ard odes perio deinreses termina al quent da hab

Para in intrpreta ycurglimiento del resents page, sen aplcabies as ayes ycompeores ls tibuales para ls Ciudad de Mico,

TIGER Y PEGE IS 3 SORES OT

‘SISERIPTORTES NER FRR YOON

Uc, FRANCISCO GOMEZ LEMUS

ARRAS

Cree aaa ean

WoNEDANACIONAL WET

Por est pagare os) Suscro o8) pomete(n) ncansconainente a NACOMER, S.A. sti de Barca Mie, ws Ofna

Ubicadas en Avenida Universi No, 2600 Colonia Goyoactn DelegesonTpan C.. 14080, oan cusiuor oo gar donde see vequiers

te page fa Sura del pneipl§1'000200.09 (Un Mien de Pesos 00/100 M,N. starr el aie 27 de febrera de 2018

La canta anterior causréinfereses ornare pagaderos en forma antcipada apicardo le asa 6 nerés marcada con its mareaca

con de le siguieias

~X Laasa fa del 26% por cena anual

La asa variable (gue aa fecha 68 do)

iW iguome reterenc:

por Sento al que sori ue este de acon

asa

ata de Referencl ser la marca de ene lassen:

CCETES La tasa do endininto roto dols Ceniisas dels Tesorra de a Feceracin a pazo de

‘ara conccida y publica ono lao Ocal dela Federacion

i de a tna emisen

C.€.P.E) Costa de Captain a Pazo de Pasivcs que determina ubice mensusimant el Banco de México on ol Dario Ost de

Ia Fosoracen

THE La Tas Inds intarbencaia de Equllbrio a plazo de ae, que pub el Banco de Mexico ano Diao Ol dela

Fetereen

pared ara al computa a nterses srs en forma data conto calendar y la tasa de referencia apicabe a cada proc, ser le

ita vigente del pefodo inmadiato antral qua ce dovenguen, pore ue la ata de Reference apeale para el primer pago de tress

‘rdf vigonte ena fecha de ste pacar y as subsocuores seth ls viene os das en que ae haya hecho e exgbl el pog0inmecito

anterior do que 6 to

Para el caso de que ot insumento saad come Referens para Geteminar la tasa de interés orinariadesaparezcs, se epcard el ue

froresamento lo susuya mas fos puntos sefeledesprovemerta yon el caso de que no ce ettuya, al Susoporsuslura el reseie

pagartcenvo de os 3 dia sult al event, ode © conera Se dard por vance ancipadamonta ese pogare

La vrai dol asa doer se leva @ cabo sin nacesidad de conenio posterior con el Suscipo, on la mis propor, en la que

‘vane el ncieadorsepito de ane ls antes SoseD5.

Los itreses que cause ate pagar se calculorén pore! nimere de dias naturales wanscurios sobre a base de un afo de 860 din.

valor que para presents tule he (mos) rckido mi rues) enerasstfseo,

£ (oe) Suecrpor (ce) 0 obliga (n) on caso de noumplinianto onal pageoporuno de capil yo inareses, a pga interés moratto que

‘esuie de mulilca a tase Ge ines ornare ot Yes la cual = aplcara sobre ol sldoInsolu de este pagart, desde ia leche de

Ireumplmenc y nasa su etl iqucin,

La fata ce pago open de cukautr pago de capa yointereses, sr causa de vencinento aniclpedo de este pageré, porle que Banco

pods expr sl cao insokio adecuad més fue tereses crdnaros y meralonos nciyenco Nonearos ge abopases, gases y sis

ees

En case de que alain pogo debe hacorse conforme a este pagar, venzao ain perodo de inl eine en un cia quero a RBI, leno

ago e ara o cio perlodo de neeses ermara al sunt dia hab.

Pars nner y upon Sl preente poat,sern atone uy crete bs bus pase Co ce Meoce,Dero Fce

Uc. FRANCISCO GOMEZ LEMUS

RATERS]

ee

2.2 Cuentas por pagar

2.2.1 Normatividad y metodologia de resolucién

2.2.2 Objetivo

Comprobar que todos los pasivos mostrados en el balance general son reales y los tiene la

‘empresa; asimismo, representan obligaciones de la entidad por articulos recibidos, vendi-

dos o servicios prestados, etc., asi como la fecha del mismo.

2.2.3 Normas de informacién financiera aplicables

Para tratar lo referente a los préstamos bancarios se debe analizar la NIF C-9, Provisiones,

contingencias y compromisos, del libro Normas de Informacién Financiera del CINIF, edita-

do por el Instituto Mexicano de Contadores Piblicos, A.C., 2018.

2.2.4 Guias de auditoria aplicables

Para tratar el rubro de los préstamos bancarios, ver el libro Gufas de auditoria, Guias de

partidas especificas- Apartado B, “Pasivos, provisiones, activos y pasivos contingentes y

compromisos’, editado por el Instituto Mexicano de Contadores Piblicos, A.C, 2017).

Crewe nun arent

Diagrama

Se elabora la cédula ‘Se extrae la informacion de

sumaria la BG2.

‘Se extrae la informacion

Se elabora la integracién del resumen de auxliares |

de provesdores. ==“) que se encuentra en el

Libro General

| que serdn circularizadas. obtenemos de! resultado

2 de las confirmaciones

tei sy a |, eave als

Proveedores (en este

capitulo) y en C3, en

lahoja denominada

| Seleccionar las cuentas Esta informacién la

1 ; “Confirmacion de cuentas

por pagar’

Por las | Porlasdesaido || Porlasno = | L__

contestades || incorrecto, contestadas, se |

conformes, s¢ || deberan aclararse || provederd a verificar |

deberan gar con || las diferencias. hhechos posteriores,

Ia integracion y se |

consideraran |

correctas. |

Esta informacion la

[yes ciasirw cl vache cblenemos del resultado |

lreularizacion, |

proveedores.

Planteamiento

Se procedié a cotejar contra auxiliares las siguientes partidas al azar, no encontrando di-

ferencia alguna.

Tuercas Internacionales, S.A.

Cables Eléctricos, S.A.

Resistencias Internacionales, S.A.

Distribuidora Eléctrica, S.A de CV.

Home Mart, S.A. de CV.

Cia. de Articulos para Ensamble del Norte, S.A. de C.V.

eee TO DEL PASIVO ¥ CAPITAL

Se procedié a circularizar cinco partidas al azar y una con saldo cero por ser partida clave,

el resultado de nuestra confirmacién fue:

Conformes:

1. Resistencias Internacionales, S.A.

2, Embobinadora, S.A. de C.V.

3. Cia. de Articulos para Ensamble del Norte, S.A. de CV.

No contestadas:

Mabe Ideal, S.A.

Devueltas por correo:

Productos Condumex, S.A.

Inconformes:

Cfa, Abastecedora de materiales, S.A.

La inconforme se debié a que el proveedor incluyé la factura No. 25687 de fecha 30 de

diciembre de 2017, cuya mercancia se recibié el 3 de enero de 2017 por lo que el saldo de

la empresa es correcto.

Por las no contestadas y devueltas por correo se procedié a verificar los hechos posterio-

res obteniendo la siguiente informacién:

Proveedor Fecha Péliza Importe

Mabe Ideal, S.A. 15/01/2018 EG-356 $251,402.00

Mabe Ideal, S.A. 28/01/2018 EG-985, 286,399.00

Prod. Condumex 05/01/2018 EG-035 167,820.00

Prod. Condumex 08/01/2018 EG-098 199,322.00

$904,943.00

De todos los anteriores egresos se vieron facturas originales a nombre de la Cfa, que reu-

nfan requisitos fiscales.

cee EN

2.3 Gastos acumulados

2.3 1 Normatividad y metodologia de resolucién

2.3.2 Objetivo

Comprobar que todos los pasivos por gastos acumulados que se muestran en el balance

general sean reales y representen obligaciones de la entidad por servicios prestados 0

bienes, etcétera, ala fecha del mismo.

2.3.3 Normas de informacion financiera aplicables

Para tratar lo referente a los gastos acumulados, se debe analizar la NIF C-9, Provisiones,

contingencias y compromisos, del libro Normas de Informacién Financiera del CINIF, edita-

do por el Instituto Mexicano de Contadores Puiblicos, A.C., 2018.

2.3.4 Guias de auditorfa aplicables

Para tratar el rubro de gastos, ver el libro Guias de auditorfa, Guias de partidas especificas

-Apartado B, "Pasivos, provisiones, activos y pasivos contingentes y compromisos’, edita-

do por el Instituto Mexicano de Contadores Piblicos, A.C., 2017.

Cee sy

Diagrama

Se elabora a obdula

surat

:

Se elabora laintagracion

Se gestos soumutatos.

‘Seleccionar las cuentas

‘que serén circularizadas,

{ | 1

ea

‘Se extrae a informacion de

la BG 2.

‘Se extrae la informacion

del resumen de auxiliares

que se encuentra en el

Libro General

sta informacion ia

cobtenemos del resultado

elas confirmaciones

cenviadas a los acreedores

en Cd en la hoja

Por las. Por las de saldo

contestadas incorrecto,

cconformes, se || deberén aclararse

ddeberdn ligar con || las diferencias.

Jaintegracién y se

consideraran |

correctas, |

Por las no

contestadas, se

procederd a veriicar

hhechos posteriores.

1 denominada

“Confirmacién de gastos

‘acumulados').

circularizacion,

‘Se elabora el resumen de

Planteamiento

[sta informacion ta

‘obtenemos del resultado

de nuestra auitoria de la

cédula analitica de

proveedores.

Se procedié a llevar a cabo la circularizacién seleccionando cuatro partidas al azar, y las

confirmaciones estén en >.

El resultado de nuestra circularizacién fue el

No contestadas:

Cia. de Seguros Internacional, S.A. de C.V.

1 siguiente:

PRACTICA DE AUDITORIA AUTOMATIZADA

Inconformes:

American Express

Armadora Internacional, S.A.

Conformes

Arrendadora General

Por las inconformes se investigé lo siguiente:

+ Por lo que se refiere a American Express, se debe a que el corte de la tarjeta es del

dia 25 de diciembre de 2017 y el dia 27 de diciembre de 2017 se compré un boleto

de avién a Torreén, Coah., con la tarjeta empresarial,

+ Por lo que se refiere a Armadora Internacional, la diferencia se debe al importe de

un flete realizado el dia 29 de diciembre de 2017, segan factura No. 56,487, por

$120,705.00, el cual no fue contabilizado.

+ Por la no contestada se procedié a verificar hechos posteriores, localizando un

pago por $115,668.08, el dia 14 de enero de 2018, con péliza de egreso No. 325,

observando factura a nombre de la compafiia que retine requisitos fiscales.

CaptrUuLo 2, PLANTEAMIENTO DEL PASIVO Y CAPITAL.

2.4 Impuestos por pagar excepto ISR

2.4.1 Normatividad y metodologia de resolucion

2.4.2 Objetivo

Seré capaz de reconocer y aplicar los procedimientos de auditoria de las cuentas de pasi-

vo, sus reglas de valuacién y presentacién de los estados financieros.

2.4.3 Normas de informaci6n financiera aplicables

Para tratar lo referente a los impuestos por pagar excepto ISR se debe analizar la NIF C-9,

Provisiones, contingencias y compromisos, del libro Normas de Informacién Financiera del

CINIEF, editado por el Instituto Mexicano de Contadores Publicos, A.C,, 2018,

2.4.4 Guias de auditoria aplicables

Para tratar el rubro de impuestos por pagar excepto ISR, ver los parrafos 17 y 36-39 que

se encuentran en el Boletin 6170, Pasivos, provisiones, activos y pasivos contingentes y com-

promisos, del libro Gufas de auditoria, editado por el Instituto Mexicano de Contadores

Paiblicos, A.C, 2017.

2.4.5 Cédigo Fiscal del Distrito Federal

Consultar los articulos 156, 159 y 181 de este cédigo, vigente en 2017.

2.4.6 Ley del Impuesto al Valor Agregado

Ver el articulo 1-B de esta ley de 2017.

2.4.7 Ley del Seguro Social

Articulo 5-A, 27 y 30 de la Ley del Seguro Social, México 2017,

99

PRACTICA DE AUDITORIA AUTOMATIZADA

Diagrama

‘Se elabora cédula sumaria. |__| Se extrae la informacion de la BG 2.

I

—

empresa para el célculo de sus pagos

provisionales, que estan en C3.

x Esta informacién la obtenemos de los

Revision de 2.5% sobre papeles que elabora a empresa para el

nominas. Fe *| pago de este impuesto y la informacion la

encontramos en Cn.

t

Esta informacién la obtenemos de las

Revision de cuotas al IMSS, -—————») cédulas de calculo sobre las que

enteramos el impuasto, misma que

I ‘encontramos en’ C>>.

Revision de cuotasalSAR |__| Esta informacion también nos la

¢ INFONAVIT. proporciona la compatiia y la

encontramos en >:

1, Las declaraciones miiltiples que se presentaron y cotejaron contra los originales

se encontraban a nombre de la compaiifa, y con evidencia de haber sido pagadas

en el afio; el vaciado de las declaraciones est en

* La diferencia en la prueba global de IVA se debe a que el mes de diciembre se

pagé mal.

* Lacobranza del ejercicio 2017 se integra en >.

* Para efectos del dictamen fiscal se presenté el 23 de abril de 2018 la decla-

racién complementaria de IVA de diciembre por $95,816.10, mds recargos y

actualizaciones.

* Ladeclaracién anual fue presentada el 31 de marzo de 2018.

100

Cone a oes

Las declaraciones de 2.5% sobre néminas que se presentaron fueron cotejadas

contra los originales, encontrandose a nombre de la compaiifa y con evidencia de

haber sido pagadas, ver en >; la diferencia contra resultados se debe a que se

registraron gastos de papeleria en la subcuenta de 2.5% s/néminas en gastos de

administracién, el vaciado de declaraciones esta en ©

Las declaraciones de IMSS se cotejaron contra los originales encontrandose a

nombre de la compaiifa y con evidencia de haber sido pagadas. Los vaciados de

declaraciones del IMSS estan en “>,

WDE SMG

ie DIARIOS POR

TRABAJADORES TAS sapon

10 Ed

7 8

37 6

40 10

+ La empresa cuenta con 300 trabajadores y se pagé una prima por riesgo de

trabajo por 1.13065%.

+ La diferencia en el amarre contra resultados se debe a que la compaiiia pago

cédulas de diferencias del afio 2016 en el mes de septiembre.

Las declaraciones de SAR e INFONAVIT que se presentaron se cotejaron contra los

originales, encontréndose a nombre de la compaiiia y con evidencia de haber sido

pagadas. Ver la integracién en >.

PRACTICA DE AUDITORIA AUTOMATIZADA

2.5 ISR y PTU

2.5.1 Normatividad y metodologia de resolucién

2.5.2 Objetivo

Ser capaz de reconocer y aplicar los procedimientos de auditoria de la revisién del Im-

puesto Sobre la Renta (ISR) y la Participacién de los Trabajadores en las Utilidades (PTU).

2.5.3 Normas de informaci6n financiera aplicables

Para tratar lo referente al impuesto sobre la renta y a la participacién del personal en las.

utilidades, se deben analizar los parrafos 4, 5-9, 11-13, 14-22, 23, 27 y 36 de la NIF D-4,

Impuesto a la utilidad, serie NIF D, del libro Normas de Informacién Financiera del CINIE,

editado por el Instituto Mexicano de Contadores Piiblicos, A.C,, 2018,

2.5.4 Ley del Impuesto Sobre la Renta

Consultar los articulos 9, 25, 27, 31 y 32 de esta ley.

2.6 Pasivo contingente

2.6.1 Normatividad y metodologia de resolucion

2.6.2 Objetivo

Identificar y comprobar la razonabilidad de las estimaciones contables, prima de antigite-

dad, indemnizaciones, etcétera,

2.6.3 Normas de informacién financiera aplicables

Para tratar lo referente al pasivo contingente se deben analizar los parrafos 41-50 de la

NIF D-3, Beneficios a los empleados, del libro Normas de Informacién Financiera del CINIE,

editado por el Instituto Mexicano de Contadores Pablicos, A.C, 2018.

2.6.4 Ley Federal del Trabajo

Consultar los articulos 49-50 y 158, 161 y 162 de esta ley.

tH

-

ee ee

Mapa de resolucién

Se elabora cédula sumaria, |——»| _Se extrae la informacién de la BG 2.

* Esta informacién se extrae del resumen

‘Andlisis de movimientos.. | -—————> de auxilares

¥ Esta informacion es proporcionada por

Anélisis de bajas. |————>| _laempresa y la encontramos en este

capitulo,

El andlisis de la informacion obtenida

‘Analisis pasivo de pensiones |__| como resultado del célculo actuarial,

y primas de antigiiedad. ‘se encuentra en este capitulo.

Planteamiento

En el fio se tuvo que pagar la prima a dos empleados debido a un recorte de personal, por

el que se otorgaron los siguientes finiquitos, debidamente firmados de conformidad por

Jos empleados:

+ Sr-Javier Salas que tenfa 10 afios de antigiedad se le pagaron $15,996.00.

+ St: Luis Prieto con una antigiiedad de 12 afios se le pagaron $19,992.00.

La compafifa contraté a un actuario para determinar el monto del pasivo por concepto

de primas de antigiedad a favor de sus empleados, solicitando al actuario que el calculo

actuarial se elaborara basdndose en las reglas de la NIF D-3, Beneficios a los empleados,

emitido por el Instituto Mexicano de Contadores Piblicos.

rey

Roe UL

Los datos que proporciona el célculo actuarial, a la fecha de los estados financieros, son

los siguientes:

‘Obligaciones por beneficios proyectados 564.312,00

‘Menos partidas pendientes de amortizar, 68.671,00

‘Menos varlaciones en supuestos 21.144,00

474.497,00

actives del plan 0,00

Pasivo (Activo)neto proyectado

Obligaciones por beneficios actuales 456.821,00

Activos del plan 0.00

Pasivo neto actual 456.821,00

‘Sipasivo neto actual > al pasivo

neto proyectado

entonces:

se reconoce un pasivo adicional

con contracuenta un intangible

Intangible Este intangible tiene como limite

1 pasivo (activo) transicién y las

‘modificaciones al plan no amortizadas

Partidas pend de amortzar 68.671,00,

\Variaciones en supuestos 21.144,00,

Limite intangible

| amarre contra lo reconocido en resultados debe comprender los siguientes aspectos:

Costo laboral 148,625.00

Coste de financiamiento 12.432,00

‘Amortizacién del pasivo de transiion 4,763.00,