También podría gustarte

- Contrato de MutuoDocumento25 páginasContrato de MutuoEdgar Cabrera100% (1)

- Libro Auxiliar de BancoDocumento6 páginasLibro Auxiliar de BancoLeiker Morales82% (17)

- Ejercicio 6aDocumento5 páginasEjercicio 6aLeidy Tatiana Lopez100% (1)

- Infografia de La DireccionDocumento1 páginaInfografia de La DireccionLuisa Fabiana Lesmes BastidasAún no hay calificaciones

- Tarea IV LDocumento9 páginasTarea IV LMilca SanchezAún no hay calificaciones

- Ficha Socioemocional - EptDocumento2 páginasFicha Socioemocional - EptWili rupay tinocoAún no hay calificaciones

- Parcial Articulaciones Publico PrivadasDocumento11 páginasParcial Articulaciones Publico PrivadasAndres HernandezAún no hay calificaciones

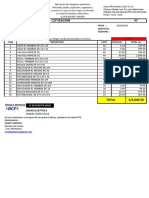

- Cotización Industria Ronal Plast.....Documento2 páginasCotización Industria Ronal Plast.....Wili rupay tinoco100% (1)

- EVALUACIÓN DIAGNÓSTICA DE Ccss 1°Documento3 páginasEVALUACIÓN DIAGNÓSTICA DE Ccss 1°Wili rupay tinocoAún no hay calificaciones

- Experiencias de Aprendizaje, Instrumentos de Evaluacion de C y TDocumento10 páginasExperiencias de Aprendizaje, Instrumentos de Evaluacion de C y TWili rupay tinocoAún no hay calificaciones

- Evaluación Diagnóstica Del Área de MatemáticaDocumento5 páginasEvaluación Diagnóstica Del Área de MatemáticaWili rupay tinocoAún no hay calificaciones

- Recomendaciones de Seguridad y Salud en El TrabajoDocumento1 páginaRecomendaciones de Seguridad y Salud en El TrabajoWili rupay tinocoAún no hay calificaciones

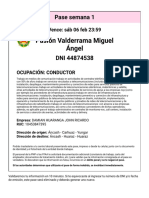

- Solicitud de Pase LaboralDocumento1 páginaSolicitud de Pase LaboralWili rupay tinocoAún no hay calificaciones

- Fhotho ShopDocumento3 páginasFhotho ShopWili rupay tinocoAún no hay calificaciones

- Falta Padronar-MataquitaDocumento3 páginasFalta Padronar-MataquitaWili rupay tinocoAún no hay calificaciones

- Asus Placa MadreDocumento2 páginasAsus Placa MadreWili rupay tinocoAún no hay calificaciones

- CVWalterDocumento6 páginasCVWalterSeleccion SmtAún no hay calificaciones

- El Minuto de DiosDocumento4 páginasEl Minuto de DiosAndrés LázaroAún no hay calificaciones

- Nuevas Tendencias en La Evaluacion Del DesempeñoDocumento14 páginasNuevas Tendencias en La Evaluacion Del DesempeñoBenoni Pichardo MolinaAún no hay calificaciones

- Caso Neutralidad de La Red.Documento2 páginasCaso Neutralidad de La Red.angelAún no hay calificaciones

- Política Desarrollo Sostenible - IberdrolaDocumento25 páginasPolítica Desarrollo Sostenible - IberdrolaAndrés Barquero RodríguezAún no hay calificaciones

- Plan de Trabajo Coliseo CerradoDocumento41 páginasPlan de Trabajo Coliseo CerradoMichael Aquino HerreraAún no hay calificaciones

- S7 Emprendimiento y PyME - Recursos AdicionalesDocumento10 páginasS7 Emprendimiento y PyME - Recursos Adicionaleslorena melissa silva mutisAún no hay calificaciones

- G7 Mision, Vision y Valores (FODA Corregido)Documento20 páginasG7 Mision, Vision y Valores (FODA Corregido)Fabian GimenezAún no hay calificaciones

- Factura Proforma: Dolares ClienteDocumento1 páginaFactura Proforma: Dolares ClienteGreivin J Quesada ChAún no hay calificaciones

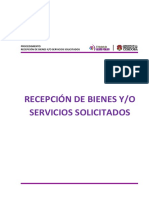

- Recepcion de Bienes y o Servicios SolicitadosDocumento70 páginasRecepcion de Bienes y o Servicios SolicitadosFede PirusetaAún no hay calificaciones

- FinalDocumento118 páginasFinalFERNANDA BECERRAAún no hay calificaciones

- Libro Federalismo SAGSDocumento450 páginasLibro Federalismo SAGSHector Castellanos VillalpandoAún no hay calificaciones

- Eficiencia de Un Mercado CompetitivoDocumento6 páginasEficiencia de Un Mercado CompetitivoLuis OchoaAún no hay calificaciones

- Cuenta Satélite de Turismo - Evaluacion 2015Documento130 páginasCuenta Satélite de Turismo - Evaluacion 2015CreativaAún no hay calificaciones

- CALIDADDocumento57 páginasCALIDADJorge López CaeroAún no hay calificaciones

- Taller Idea de NegocioDocumento3 páginasTaller Idea de NegocioYaniris MendozaAún no hay calificaciones

- TI en El Control de La GestiónDocumento52 páginasTI en El Control de La GestiónJonathan Muñoz Aleman100% (1)

- 1.-NIC 2 - Casos PracticosDocumento4 páginas1.-NIC 2 - Casos PracticosLucero ValentinaAún no hay calificaciones

- Ejecucion de GastosDocumento3 páginasEjecucion de Gastosemilio qpaAún no hay calificaciones

- Teoría Económica Espacial en La Historia Del Pensamiento Económico-MatarreseDocumento205 páginasTeoría Económica Espacial en La Historia Del Pensamiento Económico-MatarreseCarly QuezadaAún no hay calificaciones

- Manual Funciones Directivas Normas Parlamentarias Cajas Rurales Ahorro CreditoDocumento45 páginasManual Funciones Directivas Normas Parlamentarias Cajas Rurales Ahorro CreditoEtelvio Perez LinaresAún no hay calificaciones

- Intermediarios Financieros - Fundamentos de FinanzasDocumento50 páginasIntermediarios Financieros - Fundamentos de Finanzasjazmin delgadoAún no hay calificaciones

- Quiz 7Documento3 páginasQuiz 7Bryan Mendez0% (1)

- Ahp Tema 8 Pagos A Cuenta IDocumento4 páginasAhp Tema 8 Pagos A Cuenta IAlicia GonzálezAún no hay calificaciones