También podría gustarte

- Arrendamientos-NIC 17Documento39 páginasArrendamientos-NIC 17EDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- ACTIVOSDocumento40 páginasACTIVOSEDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- Orientaciones Diseño Actividades AprendizajeDocumento4 páginasOrientaciones Diseño Actividades Aprendizajegiodi23Aún no hay calificaciones

- Cartilla Emprendimiento - Regional TolimaDocumento14 páginasCartilla Emprendimiento - Regional Tolimajparedesn7081100% (7)

- Instrumentos FinancierosDocumento23 páginasInstrumentos FinancierosEDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- Analisis Estad Financieros PDFDocumento61 páginasAnalisis Estad Financieros PDFRaúl BarriaAún no hay calificaciones

- El EnsayoDocumento1 páginaEl EnsayoD'Aguiar SantamaríaAún no hay calificaciones

- Activos IntangiblesDocumento14 páginasActivos IntangiblesEDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- Thin Pair ShareDocumento1 páginaThin Pair ShareEDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- Estrategias didácticasDocumento34 páginasEstrategias didácticasDouglas RuizAún no hay calificaciones

- Guia de Aprendizaje 4Documento7 páginasGuia de Aprendizaje 4GabrielAntonioVelozaToroAún no hay calificaciones

- Qué son las Técnicas DidácticasDocumento3 páginasQué son las Técnicas DidácticasLucyHernándezAún no hay calificaciones

- MarcoLogico Parte 1 MPenagosDocumento56 páginasMarcoLogico Parte 1 MPenagosEDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- Af Materiales Actividad de Aprendizaje 1Documento21 páginasAf Materiales Actividad de Aprendizaje 1Robert WilliamsAún no hay calificaciones

- Cuadro Comparativo SociedadesDocumento11 páginasCuadro Comparativo SociedadesEDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- Taller Vídeo - Religión g71Documento5 páginasTaller Vídeo - Religión g71EDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- Centrales de Riesgo LecturaDocumento71 páginasCentrales de Riesgo LecturaEDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- Sistema Financiero Colombiano: Entidades que lo conformanDocumento2 páginasSistema Financiero Colombiano: Entidades que lo conformanEDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- Analisis PersonalDocumento8 páginasAnalisis PersonalEDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- 2017-06-07 Valores Del Servidor Publico Codigo IntegridadDocumento16 páginas2017-06-07 Valores Del Servidor Publico Codigo Integridadherney80Aún no hay calificaciones

- PDF Cartilla Empleador Modulo1 PDFDocumento19 páginasPDF Cartilla Empleador Modulo1 PDFFrank RamirezAún no hay calificaciones

- Proceso de CreditoDocumento1 páginaProceso de CreditoEDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- LibromatfinDocumento98 páginasLibromatfinEDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- Proceso de CreditoDocumento1 páginaProceso de CreditoEDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- Cuestionario de SarlaftDocumento7 páginasCuestionario de SarlaftEDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- Sarlaft DrlaftDocumento31 páginasSarlaft DrlaftlikaplaAún no hay calificaciones

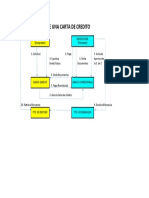

- Proceso de Carta de CréditoDocumento1 páginaProceso de Carta de CréditoEDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- PUC Financiero - ExtractoDocumento11 páginasPUC Financiero - ExtractoEDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- Informe 2015 2016Documento21 páginasInforme 2015 2016EDGAR DE JESUS ARENAS VARGASAún no hay calificaciones

- Modos de TransmisiónDocumento8 páginasModos de TransmisiónYesica Paola Pinzon Rojas0% (1)

- Master Bim Dynamo - MDYDocumento6 páginasMaster Bim Dynamo - MDYJuandaCabreraCoboAún no hay calificaciones

- Desbridamiento de quemadurasDocumento4 páginasDesbridamiento de quemadurasEva Gomez Gutierrez100% (1)

- PlanillaDocumento2 páginasPlanillaMiguel Ángel Hernández PérezAún no hay calificaciones

- Implementación de la formación por proyectos en el SENADocumento14 páginasImplementación de la formación por proyectos en el SENAOscar Diego LoaizaAún no hay calificaciones

- Guía N°9 Mat 8°Documento3 páginasGuía N°9 Mat 8°mariaAún no hay calificaciones

- Taller Flujos de Caja IV - ResueltoDocumento10 páginasTaller Flujos de Caja IV - Resueltosantiago otaloraAún no hay calificaciones

- Principio de Legalidad PresupuestarioDocumento24 páginasPrincipio de Legalidad PresupuestarioBryan SalazarAún no hay calificaciones

- Gerencia Privada y PublicaDocumento3 páginasGerencia Privada y Publicarafaelmendez_91416483% (6)

- Las Políticas LaboralesDocumento3 páginasLas Políticas LaboralesAnilexis GrangerAún no hay calificaciones

- PRACTICA 1 Quimica Organica PDFDocumento17 páginasPRACTICA 1 Quimica Organica PDFCristian Iván Rodríguez OrtizAún no hay calificaciones

- Conflictos Sociales en México 1940-1970Documento8 páginasConflictos Sociales en México 1940-1970Wendy Lizeth González CastilloAún no hay calificaciones

- (Microeconomia) Preguntas de Repaso Organizacion de La ProduccionDocumento3 páginas(Microeconomia) Preguntas de Repaso Organizacion de La ProduccionKevinGomez43% (21)

- Manual de Registro LE No GESDocumento40 páginasManual de Registro LE No GESKenny Alberico HAún no hay calificaciones

- Tampico 1Documento6 páginasTampico 12-A Omar Santiago Moreno TorresAún no hay calificaciones

- Especificaciones Tecnicas CantuDocumento75 páginasEspecificaciones Tecnicas CantuCarlos A. Martínez BenaventeAún no hay calificaciones

- Emolumentos para Socios y AccionistasDocumento2 páginasEmolumentos para Socios y AccionistasDerek MacsAún no hay calificaciones

- Actividad de Aprendizaje 3 Evidencia Momentos de VerdadDocumento11 páginasActividad de Aprendizaje 3 Evidencia Momentos de VerdadDiana Marcela Góngora Rincones64% (14)

- Mapa MentalDocumento2 páginasMapa Mentalcasillas1961100% (1)

- Métodos evaluación proyectosDocumento4 páginasMétodos evaluación proyectosjuan pablo granadaAún no hay calificaciones

- ExponencialDocumento7 páginasExponencialjesus herazoAún no hay calificaciones

- Presupuesto Proyecto SurcoDocumento1 páginaPresupuesto Proyecto SurcoAngie Maryouri Junco SánchezAún no hay calificaciones

- Actividad 2 IndividualDocumento9 páginasActividad 2 IndividualLuzDaryGómezAún no hay calificaciones

- APUNTE Lubricaciòn IndustrialDocumento57 páginasAPUNTE Lubricaciòn IndustrialANDREA CHACANA I.Aún no hay calificaciones

- Ensayo Hardware y SoftwareDocumento3 páginasEnsayo Hardware y SoftwareBrench de la ParraAún no hay calificaciones

- Canalizaciones. Temas Del C.N.E.Documento29 páginasCanalizaciones. Temas Del C.N.E.alexz QAún no hay calificaciones

- Formato de Trazabilidad DESARROLLADODocumento63 páginasFormato de Trazabilidad DESARROLLADODeicy ValenciaAún no hay calificaciones

- MuseopradoDocumento2 páginasMuseopradoEdward GómezAún no hay calificaciones

- Los siniestros de tránsito: un grave problema de salud públicaDocumento20 páginasLos siniestros de tránsito: un grave problema de salud públicaJorge BurgosAún no hay calificaciones

- Charla Integral SSIMA 421 Manejo Defensivo en Condiciones Climatológicas AdversasDocumento2 páginasCharla Integral SSIMA 421 Manejo Defensivo en Condiciones Climatológicas AdversasWalterLiviasAún no hay calificaciones