También podría gustarte

- Proyecto de Empleabilidad y Emprendimiento 1Documento6 páginasProyecto de Empleabilidad y Emprendimiento 1JEAMPIER HILDEBRAND DELGADO GALVEZAún no hay calificaciones

- Características Culturales de MesoaméricaDocumento2 páginasCaracterísticas Culturales de MesoaméricaCindy JimenezAún no hay calificaciones

- Flexibilidad CognitivaDocumento4 páginasFlexibilidad CognitivaCindy Jimenez100% (1)

- Mapa Conceptual Sobre La Sociedad y El Arte en La Cultura MayaDocumento2 páginasMapa Conceptual Sobre La Sociedad y El Arte en La Cultura MayaCindy JimenezAún no hay calificaciones

- Región, Regionalización y RegionalismoDocumento3 páginasRegión, Regionalización y RegionalismoCindy Jimenez100% (1)

- Reflexión: Epistemología e Historia de La CienciaDocumento1 páginaReflexión: Epistemología e Historia de La CienciaCindy JimenezAún no hay calificaciones

- Registro y Justificación de Conceptos Fuera de CatálogoDocumento4 páginasRegistro y Justificación de Conceptos Fuera de CatálogoAlbert Cabañas0% (2)

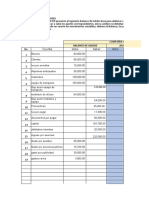

- Ejercicio Completo Despues de Saldos AjustadosDocumento10 páginasEjercicio Completo Despues de Saldos AjustadosXimena PaniaguaAún no hay calificaciones

- Contabilidad - DEBERDocumento12 páginasContabilidad - DEBERkaren serranoAún no hay calificaciones

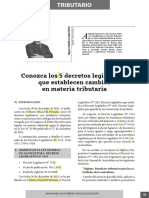

- Reglamento de LisrDocumento8 páginasReglamento de LisrIsabel MorenoAún no hay calificaciones

- Anexo Encuesta AA4 EV01Documento2 páginasAnexo Encuesta AA4 EV01Ana Marto0% (1)

- Cielos Y Aleros: Guía de InstalaciónDocumento12 páginasCielos Y Aleros: Guía de Instalaciónjerik arrietaAún no hay calificaciones

- Enero 2Documento43 páginasEnero 2MarcosCampoverdeGuerreroAún no hay calificaciones

- Proyecto Pasantias 2do BimDocumento40 páginasProyecto Pasantias 2do BimGardenia GarciaAún no hay calificaciones

- Requisitos Registro Siafi v25052023 (1) Persona NaturalDocumento16 páginasRequisitos Registro Siafi v25052023 (1) Persona NaturalJorge LainezAún no hay calificaciones

- Tarea6 Formulacion y Evaluacion de ProyectosDocumento5 páginasTarea6 Formulacion y Evaluacion de ProyectosMARISOL SALAS BUGUEÑO100% (1)

- Patrimonio y Ciudad Sustentable Sandra KarimeDocumento52 páginasPatrimonio y Ciudad Sustentable Sandra KarimeJuan Diego Riobo ITS PereiraAún no hay calificaciones

- TAREA 1 de Economia AplicadaDocumento5 páginasTAREA 1 de Economia AplicadaNay Jey DssAún no hay calificaciones

- Benninga, S. (2000) Establecimiento de Modelos FinancierosDocumento9 páginasBenninga, S. (2000) Establecimiento de Modelos FinancierosDalessandroAún no hay calificaciones

- Costeo DirectoDocumento14 páginasCosteo Directochris vadezAún no hay calificaciones

- Wo 1Documento3 páginasWo 1Andres AldasAún no hay calificaciones

- Trabajos Finales Presupuesto - La PrimeraDocumento1 páginaTrabajos Finales Presupuesto - La PrimeraKike VenturaAún no hay calificaciones

- La Tragedia de La Propiedad-UlloaDocumento3 páginasLa Tragedia de La Propiedad-UlloaFiorella Ulloa SanchezAún no hay calificaciones

- Che TotalDocumento17 páginasChe TotalLeydi ArredondoAún no hay calificaciones

- ISO 9001 2015 - Exámen - FinalDocumento5 páginasISO 9001 2015 - Exámen - FinalDiana Marisell Carrera LLaxaAún no hay calificaciones

- Formularios de Impuestos NacionalesDocumento13 páginasFormularios de Impuestos NacionalesGabriela De los ÁngelesAún no hay calificaciones

- Requsisitos de La Norma Iso 9001Documento6 páginasRequsisitos de La Norma Iso 9001Jaime RiosAún no hay calificaciones

- Constancia de Declaración Y/o Pago Del Impuesto Predial Referencia de RecaudoDocumento1 páginaConstancia de Declaración Y/o Pago Del Impuesto Predial Referencia de RecaudoDripAún no hay calificaciones

- Unidad III Analisis Vertical y Horizontal TeoriaDocumento14 páginasUnidad III Analisis Vertical y Horizontal TeoriaAlbertoAún no hay calificaciones

- Trabajo Microeconomia 7 FinalDocumento17 páginasTrabajo Microeconomia 7 FinalAndrea Lopez ChicaAún no hay calificaciones

- Acta B&F A.S.F 2020Documento8 páginasActa B&F A.S.F 2020E D Luis EnriqueAún no hay calificaciones

- MangoDocumento1 páginaMangoharoldalvinoAún no hay calificaciones

- ATENCION AL CLIENTE - Material de ApoyoDocumento4 páginasATENCION AL CLIENTE - Material de ApoyoPerla AyalaAún no hay calificaciones

- Scholasstic Bras (Costos Por Ordenes)Documento10 páginasScholasstic Bras (Costos Por Ordenes)Larry SozaAún no hay calificaciones

- Septima Tarea Semanal Moneda y Banca Eco-230-001Documento3 páginasSeptima Tarea Semanal Moneda y Banca Eco-230-001Rosaura NivarAún no hay calificaciones