También podría gustarte

- Ejercicios Procidementales de Ciencias Matematicas Modulo 1Documento5 páginasEjercicios Procidementales de Ciencias Matematicas Modulo 1Kte NoReñaAún no hay calificaciones

- Caso Internacionalización de Privalia-DesbloqueadoDocumento21 páginasCaso Internacionalización de Privalia-DesbloqueadoJorge Francisco Castro Jiménez100% (2)

- Prueba Final Sep 30 2021Documento4 páginasPrueba Final Sep 30 2021Edisson TrespalaciosAún no hay calificaciones

- Cultura Emprendedora y Empresarial 1º BachilleratoDocumento105 páginasCultura Emprendedora y Empresarial 1º BachilleratoDacil Barreto Velasco100% (1)

- Contenido 3 Auditoria y Control Interno de RR - HH.Documento13 páginasContenido 3 Auditoria y Control Interno de RR - HH.ManuelMalleaGómez100% (1)

- Criptomoneda y Billetera DigitalDocumento24 páginasCriptomoneda y Billetera DigitalJHOSSELYN MACHACA ZEBALLOS100% (1)

- SKF FY 511 M SpecificationDocumento4 páginasSKF FY 511 M SpecificationRene PiñaAún no hay calificaciones

- Contrato de Centro Comercial Montufar LocalDocumento9 páginasContrato de Centro Comercial Montufar LocalEdgar MactzulAún no hay calificaciones

- Decreto 12 2023Documento18 páginasDecreto 12 2023Ade BautistaAún no hay calificaciones

- Tarea App 3 IntegralesDocumento11 páginasTarea App 3 IntegralesEstudiantes Ricardo Rodríguez S.Aún no hay calificaciones

- Reglamento Interno de Trabajo Coomeva V2019Documento39 páginasReglamento Interno de Trabajo Coomeva V2019yessica100% (1)

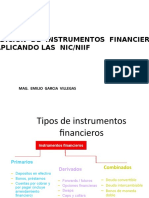

- Instrumentos FinancierosDocumento9 páginasInstrumentos FinancierosacuatemplarioAún no hay calificaciones

- Unidad 1 Teorías Del Comercio InternacionalDocumento9 páginasUnidad 1 Teorías Del Comercio InternacionalmairaAún no hay calificaciones

- Pa 2 - Tarea - Introducción A La Adm - 2024Documento6 páginasPa 2 - Tarea - Introducción A La Adm - 2024CARLA KARINA HUACHACA VARGASAún no hay calificaciones

- Importancia de Los Recursos Humanos en Las EmpresasDocumento10 páginasImportancia de Los Recursos Humanos en Las EmpresasMARIANO SANDOVAL FERNANDEZAún no hay calificaciones

- Resumen de Metrados B1Documento24 páginasResumen de Metrados B1Alcides CalderonAún no hay calificaciones

- Reconocimiento Practicas 2021Documento3 páginasReconocimiento Practicas 2021Querubín Luis Pérez AndrésAún no hay calificaciones

- Expo Diagnostico Caja PiuraDocumento12 páginasExpo Diagnostico Caja PiuraIsabel Torres CardozoAún no hay calificaciones

- Tecnicas de Oficina2Documento11 páginasTecnicas de Oficina2Fernandita MuñozAún no hay calificaciones

- Los Servicios Que Prestan Los Viveros y Aceleradoras de Empresas en España-Ranking 2021-2022Documento89 páginasLos Servicios Que Prestan Los Viveros y Aceleradoras de Empresas en España-Ranking 2021-2022GPD121279Aún no hay calificaciones

- Bases TecnicasDocumento61 páginasBases Tecnicasrosa mariaAún no hay calificaciones

- Componentes de Un Plan de TrabajoDocumento4 páginasComponentes de Un Plan de TrabajoGabriel ParedesAún no hay calificaciones

- TALLER 13 EcoADocumento10 páginasTALLER 13 EcoALina Maria Tejada RojasAún no hay calificaciones

- (Para Ciclos Formativos: Técnico Y Auxiliar Técnico) : Descripción Del Perfil de EgresoDocumento181 páginas(Para Ciclos Formativos: Técnico Y Auxiliar Técnico) : Descripción Del Perfil de EgresoLeontina Condori PomaAún no hay calificaciones

- Autoevaluación 5 - Banca y Seguros (30276)Documento5 páginasAutoevaluación 5 - Banca y Seguros (30276)Marisol FTAún no hay calificaciones

- Unidad 2 ContabilidadDocumento10 páginasUnidad 2 ContabilidadLeandro ZalazarAún no hay calificaciones

- Karla Ximena Franco Morales. Actividad 16Documento8 páginasKarla Ximena Franco Morales. Actividad 16Karla FrancoAún no hay calificaciones

- Activasocap GESTOR 2024Documento8 páginasActivasocap GESTOR 2024Patricia AlmonacidAún no hay calificaciones

- Primera Investigacon de Costos y Presupuestos PDFDocumento72 páginasPrimera Investigacon de Costos y Presupuestos PDFyadith cardenas navarroAún no hay calificaciones

- Elementos-Del-Rating - Edgar Abraham Garcia GomezDocumento2 páginasElementos-Del-Rating - Edgar Abraham Garcia Gomezguadalupe landinAún no hay calificaciones