También podría gustarte

- Laboratorio No. 2 RESUMENDocumento21 páginasLaboratorio No. 2 RESUMENCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- Marco TeoricoDocumento8 páginasMarco TeoricoCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- Universidad Regional de Guatemala Licenciatura en Contaduría Pública y AuditoríaDocumento20 páginasUniversidad Regional de Guatemala Licenciatura en Contaduría Pública y AuditoríaCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- Recicibo Luz XelaDocumento1 páginaRecicibo Luz XelaCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- Contrato TransporteDocumento2 páginasContrato TransporteNicole Camacho GomezAún no hay calificaciones

- Credito DocumentarioDocumento3 páginasCredito DocumentarioCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

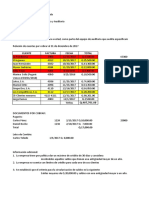

- Analisis de Tiendas ClaroDocumento2 páginasAnalisis de Tiendas ClaroCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- LABORATORIO No 1 ACTIVOS FIJOIS ANGELDocumento9 páginasLABORATORIO No 1 ACTIVOS FIJOIS ANGELCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- Geremy HernandezDocumento1 páginaGeremy HernandezCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- Analisis Vertical y Horizontal e Indicadores de LiquidezDocumento17 páginasAnalisis Vertical y Horizontal e Indicadores de LiquidezCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- Cuestionario Capitulo 4 Investigacion de MercadosDocumento7 páginasCuestionario Capitulo 4 Investigacion de MercadosCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- Laboratoria No. 3 Gastos Anticipados y Activos DiferidosDocumento26 páginasLaboratoria No. 3 Gastos Anticipados y Activos DiferidosCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- Examen Auditoria Primer Parcial DanielDocumento12 páginasExamen Auditoria Primer Parcial DanielCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- Auditoria de Cuentas Por CobrarDocumento18 páginasAuditoria de Cuentas Por CobrarCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- Archivo Resulucion de Capitulos Libro Narash K. MalhotraDocumento14 páginasArchivo Resulucion de Capitulos Libro Narash K. MalhotraCarlos Daniel Beletzuy GutierrezAún no hay calificaciones

- Practica 10 - ElectroimánDocumento5 páginasPractica 10 - ElectroimánAdrian FelixAún no hay calificaciones

- Capacitacion Sobre Riesgos Electricos en Los HogaresDocumento21 páginasCapacitacion Sobre Riesgos Electricos en Los HogaresUriel CaceresAún no hay calificaciones

- Informe Final 02 de Pds LabDocumento11 páginasInforme Final 02 de Pds LabDiego FloresAún no hay calificaciones

- Componentes MecánicosDocumento3 páginasComponentes MecánicosIVAN JORA COLQUEAún no hay calificaciones

- Diarios de Sesiones de La Cámara de Diputados - Sesión 27.a Extraordinaria en Martes 27 de Noviembre de 1956Documento140 páginasDiarios de Sesiones de La Cámara de Diputados - Sesión 27.a Extraordinaria en Martes 27 de Noviembre de 1956Xavier MontesAún no hay calificaciones

- Actividad Cap 3 PDFDocumento10 páginasActividad Cap 3 PDFalaitz2905Aún no hay calificaciones

- SistemanacionaldecalidadDocumento24 páginasSistemanacionaldecalidadSheila Patricia Castro ErazoAún no hay calificaciones

- Informe de Mejora de Productos Con La Incorporacion de Tic CompressDocumento10 páginasInforme de Mejora de Productos Con La Incorporacion de Tic CompressIslene CorreaAún no hay calificaciones

- Semana 14 - Dinamica de Grupos-1Documento3 páginasSemana 14 - Dinamica de Grupos-1Tania TuctoAún no hay calificaciones

- Contrato Hamburguesa BorradorDocumento7 páginasContrato Hamburguesa Borradortessy garcia floresAún no hay calificaciones

- Finiti 150 Sport 2021 - Ssenda - Azulconnegro 01 11 2021Documento2 páginasFiniti 150 Sport 2021 - Ssenda - Azulconnegro 01 11 2021GiancarlosAún no hay calificaciones

- Operatividad de Una Red Electrónica de DatosDocumento6 páginasOperatividad de Una Red Electrónica de DatosGustavo E100% (1)

- Resumen de Cómo Funciona El InternetDocumento3 páginasResumen de Cómo Funciona El InternetIsabel PechAún no hay calificaciones

- Cotización Cocina MDocumento4 páginasCotización Cocina MFabian SarmientoAún no hay calificaciones

- 2021 - D. 796-2021 - Se Gravan en El Impuesto A Las Operaciones Con Criptomonedas y Monedas DigitalesDocumento3 páginas2021 - D. 796-2021 - Se Gravan en El Impuesto A Las Operaciones Con Criptomonedas y Monedas DigitalesJose GomezAún no hay calificaciones

- Conceptos básic-WPS OfficeDocumento4 páginasConceptos básic-WPS OfficeFrancisco PaniaguaAún no hay calificaciones

- Tutorial 18 Modulo Sensor Receptor InfrarrojoDocumento7 páginasTutorial 18 Modulo Sensor Receptor Infrarrojojuan carlos torresAún no hay calificaciones

- Solucion Taller Mariela OrtizDocumento13 páginasSolucion Taller Mariela Ortizmariela ortizAún no hay calificaciones

- Lauraviviana Vélezzurita CVDocumento3 páginasLauraviviana Vélezzurita CVlaura viviana velez zuritaAún no hay calificaciones

- Pac ManDocumento7 páginasPac ManferrobertAún no hay calificaciones

- Aplicaiones de La Función CuadráticaDocumento1 páginaAplicaiones de La Función CuadráticaEfrain ReyesAún no hay calificaciones

- Alan Olav Walker 2Documento1 páginaAlan Olav Walker 2brad macotemattosAún no hay calificaciones

- Diagnóstico de Una Instalación EléctricaDocumento4 páginasDiagnóstico de Una Instalación EléctricaweroRivera89Aún no hay calificaciones

- Informatica 2Documento7 páginasInformatica 2AngelAún no hay calificaciones

- Entregas - MACRO - Teorico Practico E3defDocumento10 páginasEntregas - MACRO - Teorico Practico E3defUNI ASESO0% (1)

- S1 Control SET A GESEC1201Documento2 páginasS1 Control SET A GESEC1201Camilo Saez CastilloAún no hay calificaciones

- Administracion y Gestion EducativaDocumento83 páginasAdministracion y Gestion EducativaElmer GarcíaAún no hay calificaciones

- Welch All YnDocumento200 páginasWelch All Ynluiggi colmenaresAún no hay calificaciones

- Algoritmo BackPropagationDocumento4 páginasAlgoritmo BackPropagationisraaelmelchorAún no hay calificaciones

- Formula Chuleta de Formulas EstadisticasDocumento6 páginasFormula Chuleta de Formulas Estadisticasborrar23Aún no hay calificaciones