Documentos de Académico

Documentos de Profesional

Documentos de Cultura

3508 24793883 1 SM

3508 24793883 1 SM

Cargado por

Kelvin Leal'Título original

Derechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

3508 24793883 1 SM

3508 24793883 1 SM

Cargado por

Kelvin Leal'Copyright:

Formatos disponibles

See discussions, stats, and author profiles for this publication at: https://www.researchgate.

net/publication/328559906

¿El balanced scorecard es innatista, surgió de la nada?

Article · October 2018

CITATIONS READS

0 219

1 author:

Salvatore Tarantino-Curseri

12 PUBLICATIONS 14 CITATIONS

SEE PROFILE

All content following this page was uploaded by Salvatore Tarantino-Curseri on 27 October 2018.

The user has requested enhancement of the downloaded file.

ARTÍCULO DE REVISIÓN

CIENCIAS SOCIALES

Saber, Universidad de Oriente, Venezuela. Vol. 30:430-445. (2018)

ISSN: 2343-6468 Digital / Depósito Legal ppi 198702SU4231 ISSN: 1315-0162 Impreso / Depósito Legal pp 198702SU187

¿EL BALANCED SCORECARD ES INNATISTA, SURGIÓ DE LA NADA?

THE BALANCED SCORECARD IS INNATIST, IT CAME FROM NOTHING?

SALVATORE TARANTINO-CURSERI

SIG Sistema Integrado de Gestión, San Antonio de Los Altos, Venezuela

E-mail: sig.staran@yahoo.com

RESUMEN

El presente artículo de revisión es producto de una hermenéutica reflexiva mediante la cual se pretende poner de

manifiesto la ingenua falacia por parte de muchos autores y autoridades en el área de Control de Gestión, con la

que se han pretendido dotar de una serie de bondades y características al mal llamado «Cuadro de Mando

Integral (CMI)». A lo largo de los últimos 30 años como resultado de la dinámica organizacional marcada por

una fuerte influencia de las carencias e invisibilidad de varias metodologías y herramientas organizacionales, se

ha forjado paulatina y progresivamente una definición del CMI al que se le atribuyen características innatas sin

percatarnos que son más bien heredadas. Sin intenciones de minimizar u opacar la importancia de éste en el

bienestar físico y económico de toda organización, este artículo de revisión pretende demostrar que el CMI que

hoy conocemos, es el resultado fenomenológico de un número considerable de causas que se han ido

acumulando a lo largo de los años en las Ciencias Administrativas. En definitiva, esta investigación

bibliográfica pretende demostrar que el «Cuadro de Mando Integral» es el triunfo de una excelente

hermenéutica del Cuerpo de Conocimientos de la Administración, específicamente en lo concerniente al Control

de Gestión.

PALABRAS CLAVE: Cuadro de mando integral, tableau de bord, gerencia por objetivos, calidad total, control

integrado de gestión.

ABSTRACT

The present review article is the product of a reflective hermeneutics through which it is intended to highlight

the naive fallacy on the part of many authors and authorities in the Management Control area, with which they

have tried to provide a series of benefits and characteristics of the badly called “Cuadro de Mando Integral

(CMI)”. Over the past 30 years, as a result of the organizational dynamics marked by a strong influence of the

shortcomings and invisibility of various methodologies and organizational tools, a definition of the CMI has

gradually and progressively been ingrained, without being aware of its innate characteristics that are rather

inherited. Without intending to minimize or obscure the importance of this in the physical and economic well-

being of any organization, this review article aims to demonstrate that the CMI that we know today is the

phenomenological result of a considerable number of cases that have accumulated throughout the years in the

Administrative Sciences. Basically, this bibliographic study aims to demonstrate that the «Cuadro de Mando

Integral» is the triumph of an excellent hermeneutics of the body of knowledge of the Administration,

specifically with regard to Management Control.

KEY WORDS: Cuadro de mando integral, tableau de bord, management by objectives, total quality,

integrated management control.

fines de lucro, todas sin excepción, encuentran en

el «BSC» el aliado idóneo para el logro del éxito.

INTRODUCCIÓN

Este hecho innegable no debe, en ningún

Todo Gerente o Directivo, debe con la “D” mayúscula, momento, obviar, opacar o simplemente

ser un polímata, desdibujar, tal como lo han hecho muchos

capaz de navegar con soltura, en la expertos, el entorno organizacional en el que

multidisciplinariedad y lograr forjar,

con su Inteligencia Multifocal y Competitiva,

opera (Fig. 1). Entorno que lamentablemente ha

la necesaria interdisciplinariedad que exige el siglo sido socavado por factores que subyacen en el

XXI. fenómeno paradójico de la carencia, forjando

causalidades que le han permitido al «BSC»,

Antes de iniciar esta propuesta de revisión, se erigirse en el mundo organizacional, de acuerdo

consideró necesario resaltar la importancia con el criterio de muchos de sus defensores,

cardinal del «Balanced Scorecard (BSC)» en la como el único protagonista y rector de la

gestión de toda organización. Efectivamente, estrategia organizacional.

toda institución u organización estatal, privada o

mixta, internacional o doméstica, diversificada o A finales del siglo pasado, a raíz de un

mono-productora, con fines académicos, extenso estudio comparativo de las herramientas

científicos, sociales o empresariales, con o sin de Control de Gestión de la época, en la escuela

Recibido: mayo 2018. Aprobado: mayo 2018.

Versión final: junio 2018 430

TARANTINO-CURSERI

de negocios de la Universidad de Harvard, el Levant y Villarmois 2012, Carneiro-da-Cunha et

profesor Dr. Robert Samuel Kaplan (nació en al. 2016), evidentemente, quien hizo la

1940) y el consultor Dr. David P. Norton (nació traducción convirtiendo «Balanced Scorecard» a

en 1941) en 1992 formulan una propuesta para la «Cuadro de Mando Integral» partiendo del

organización y centralización de los indicadores «Tableau de Bord», desconocía el Core

«lag indicators u outcome measures» (actuación Competent de ambos conceptos.

pasada, dando repuesta a ¿qué sucedió?) e

inductores «lead indicators o performance Entre las principales diferencias encontramos

drivers» (actuación presente, permitirá visualizar que en el «CM» la selección de los indicadores a

el ¿qué sucederá?), tanto financieros y no evaluar, basándose en la intuición y la

financieros como internos y externos. experiencia, son seleccionados en forma

individual; cada gerente o directivo escoge los

indicadores que considera más convenientes para

su gestión. Cada unidad organizativa

(supervisión, coordinación, gerencia operativa,

gerencia general) es manejada como un todo, tal

cual islas aisladas, sin conexión alguna con sus

homologas en el archipiélago (empresa). En el

«BSC» la selección de los indicadores e

inductores se soporta sobre el modelo «causa-

efecto», siendo éstos el resultado del consenso

multidisciplinario que los circunscriben; el todo

es la organización (empresa), de tal forma que

cada unidad organizativa aporta su contribución,

sincronizadamente y en equipo con sus

homologas, a objeto de mantener el equilibrio y

con él, el bienestar de toda la organización.

Quizás, en el proceso de traducción, se usó el

adjetivo «Integral» a fin de subsanar dicha

diferencia, sin embargo y a pesar de la posible

Figura 1: Entorno organizacional en el que opera el ayuda de éste, semánticamente «Cuadro de

CMI (Elaboración propia). Mando Integral» está más cerca de «Tableau de

Bord» y no muestra relación alguna con

«Balanced Scorecard».

A dicha propuesta le dieron el nombre de

«Balanced Scorecard» (BSC) (Kaplan y Norton Si nos restringimos textualmente a los

1992, 1993, 1996a,b,c, 2001a,b, 2002, 2006a,b, nombres, definitivamente «Cuadro de Mando

2009), erróneamente traducido al español como Integral» es una propuesta de quien hizo la

«Cuadro de Mando Integral» (CMI). traducción y no la formulada por Kaplan y

Evidentemente ambos nombres, semántica y Norton. Para evitar confusión y dado que la

epistemológicamente, encierran conceptos amplia y extensa literatura especializada maneja

completamente diferentes. el «CMI» como sinónimo de «BSC», este artículo

continuará haciendo eco del sinonismo planteado

Por un lado, el nombre en inglés «Balanced y seguirá a la espera que los expertos y

Scorecard», hace referencia al equilibrio autoridades en el tema decidan cambiarlo, en este

(balanceo) e/o interrelación causal entre los caso se propone como opción «Calibrador de la

números plasmados en un tablero (cuadro) de efectividad organizacional» [1].

resultados, donde el punto central de la propuesta

es la causalidad «causa-efecto» y con ella el [1] Calibrador: instrumento para realizar

equilibrio entre los resultados de los diferentes mediciones de precisión. Efectividad: Punto de

indicadores e inductores monitoreados. equilibrio entre la eficacia (¿Qué hacer?,

función: logro del objetivo) y la eficiencia

Por otro lado, el nombre en español «Cuadro (¿Cómo hacerlo?, función: uso de las mejores

prácticas (metodología) en la ejecución del

de Mando Integral (CMI)», probablemente por su

objetivo). Organizacional: para indicar que el

aparente similitud, proviene del concepto calibrador mostrará la métrica de la efectividad

francés, popularizado en los años 60s con el de toda la organización (el todo) en el logro de

nombre «Tableau de Bord» o «Cuadro de sus objetivos.

Mando» (CM) (en español) (Lauzel y Cibert

1959, Degos y Mattessich 2006, Pezet 2009, Ahora bien, en los primeros años de la década

Saber, Universidad de Oriente, Venezuela. Vol. 30: 430-445. (2018)

431

¿El Balanced Scorecard es innatista, surgió de la nada?

de 1990, la Universidad de Harvard en Investigación y el mundo empresarial. En las

colaboración con la división de investigación de Universidades y Centros de Investigación los

KPMG [2] (el Nolan Norton Institute) y bajo la principales protagonistas y Core Business es el

dirección del profesor Kaplan, da inicio al Conocimiento, la Teoría y la Investigación

proyecto de investigación «La medición del Empírica, en el mundo empresarial, los

resultado en la organización del futuro» protagonistas son otros, es el Gerente o Directivo

(Gutiérrez et al. 2015, Poluha 2016, Amat Salas en busca de maximizar las ganancias

y Camargo Mayorga 2016). Dicho proyecto (monetarias), con Maquiavelo (Tarantino-Curseri

consistió en realizar un estudio comparativo entre 2015, Jiménez Jiménez 2018) y El arte de la

la medición del desempeño organizacional y los guerra de Sunzi (Sun Tzu 2016) en el trasfondo,

indicadores registrados de la contabilidad no importa el cómo, no importa el medio,

financiera de una docena de empresas (Kaplan y haciendo caso omiso a la eficiencia, lo

Norton 1992, 1996b, 2002). Los resultados eran importante es la eficacia en el logro de las

de esperarse, la evidente y contundente ganancias.

invisibilidad de las herramientas y metodologías

desarrolladas hasta la época, tuvo una clara De esta forma, las teorías asociadas al manejo

elocuencia señalando que las prácticas de Control del personal, la teoría asociada a la Gerencia por

de Gestión empleadas, tenían un marcado Objetivos, los Sistemas de Calidad así como el

vínculo con la era industrial (Gutiérrez et al. Control Integrado de Gestión y el modelo 7’s

2015), como si el tiempo se hubiese detenido en McKindey (Fig. 2), solo por mencionar algunos,

el siglo XIX. son simplemente teorías ampliamente

desarrolladas en el mundo catedrático; temas de

[2] Es una de las cuatro empresas más discusión en innumerables seminarios,

importantes del mundo de servicios conferencias y congresos; tópicos desglosados,

profesionales. KPMG es el acrónimo formado analizados y extensamente divulgados a través de

por las iniciales de los apellidos de sus trabajos de grado, libros y artículos científicos,

fundadores (Klynveld, Peat, Marwic y

Goerdeler).

pero lamentablemente, con escasas y tímidas

incursiones por parte de un número reducido de

Los hallazgos de Kaplan y Norton empresas; en la praxis son solo eso, teorías

evidenciaron, una vez más, la enorme brecha circunscritas en los pasillos y aulas de clase, cual

entre las Universidades - Centros de monopolio catedrático tácito.

Figura 2. Algunas Teorias, Herramientas y Metodologías previas al CMI (Elaboración propia).

En el mundo empresarial, es el criterio del Curseri 2018) y la Inteligencia Competitiva

Gerente o Directivo quien, por múltiples factores (López 2017, Escorsa O'Callaghan 2017).

causales [3] establece las pautas, es él quien con

pinzas, toma de las teorías lo que considera Sin duda alguna, y por razones que no vienen

conveniente y el resto lo descarta. Si esto no al caso, somos testigos de una gran omisión, ¿Por

fuera así, Kaplan y Norton se hubiesen topado qué el tren ejecutivo de las 12 empresas que

con otra realidad, los resultados hubieran sido estudiaron Kaplan y Norton, permitieron las

otros y seguramente el enfoque del «BSC» seria carencias encontradas?, ¿Por qué dicho tren

notablemente distinto al que hoy manejamos. ejecutivo no se percató del divorcio entre los

objetivos y la Planificación Estratégica?, ¿Por

[3] Tales como: Nivel Cognitivo, y con él el qué no se toparon con un plan estratégico

Inconsciente Cognitivo (Tarantino-Curseri Integrado, adecuadamente implantado?, la teoría,

2015), su Inteligencia Multifocal (Tarantino- tanto de la Gerencia por Objetivo como del

Saber, Universidad de Oriente, Venezuela. Vol. 30: 430-445. (2018)

432

TARANTINO-CURSERI

Sistema de calidad y el Plan Estratégico desarrolló en Francia en la década de 1930, con

Integrado ¿no existían a la hora que Kaplan y el objeto de ayudar, con datos (indicadores) y

Norton realizaron su investigación? gráficas, a los ingenieros, gerentes y directivos a

“pilotear” la organización hacia su destino

Indiscutiblemente, es inútil hablar de las (previsto en la planificación).

bondades y beneficios de una determinada teoría

y con ella de una metodología para mejorar la Éste se define en forma anidada atravesando

gestión empresarial si no contamos con la verticalmente toda la organización, de tal manera

disposición de implantarla debidamente a fin de que las áreas subordinadas, respetando la

lograr el bienestar físico, económico, psicológico sincronización y coherencia vertical, derivan su

y social de la organización. definición en función de sus niveles

supervisorios y a la vez, cada nivel jerárquico,

De esta forma podemos asegurar que el contribuye al logro de los objetivos del nivel

«CMI» que hoy conocemos es producto de la superior.

carencia y la inadecuada implantación de las

herramientas y metodologías de las Ciencias Bessirea y Bakerb (2005) señalan que el

Administrativas que disponemos en la gestión de TDB, desde su origen, se concibió como una

toda organización. Desde sus inicios en 1990 combinación “equilibrada” entre los indicadores

hasta la fecha, el CMI «a hombros de gigantes» financieros y los no financieros y nos siguen

[4], ha evolucionado a pasos agigantados, hoy diciendo que los especialistas franceses en

muchos la clasifican como la herramienta gestión, han enfatizado tanto la dimensión

estratégica por excelencia y nos olvidamos, por estratégica de éste como la actividad de

ejemplo de, la «Gerencia por Objetivos» de Peter modelado que requiere su implementación, y así

Drucker (1909-2005) junto con sus múltiples Lebas (1996 citado Bessirea y Bakerb 2005: p.

aportes (Cohen 2016, Drucker 2017a,b,c,d,e,f,g), 651), nos dice:

nos olvidamos de la «Calidad Total» de William

Edwards Deming (1900-1993), sus 14 principios “La TDB se basa en una representación o

y el ciclo PDCA (Plan-Do-Check-Act), o en modelo de la organización como sistema y de

español PHVA (Planificar-Hacer-Verificar- las relaciones de ese sistema con su entorno

Actuar), solo por mencionar algunos de sus (algunos elementos de ese entorno pueden ser

gestionados por la empresa, mientras que para

aportes (Deming 1989b, Montaño Larios 2016, otros, la empresa solo puede ser reactiva ) [...]

Cortés 2017). La hipótesis básica sobre la cual se construye

este sistema de información es que los

[4] Expresión atribuida al maestro Bernardo de gerentes necesitan monitorear solo variables

Chartres, filósofo francés del siglo XII. sobre el estado de las partes clave del sistema,

incluyendo el exterior del sistema, como la

Y así, tanto la «Gerencia por Objetivos» competencia, la evolución de la demanda y

como la «Calidad Total», son tan solo dos del gustos, innovaciones tecnológicas, etc. (dado

grupo de genes que conforman el «CMI». que puede haber diferentes variables clave-

proactivas y reactivas para diferentes gerentes

y diferentes horizontes de tiempo,

MARCO TEÓRICO

generalmente habrá varias TDB para una

empresa. Las variables que deben medirse se

Con el fin de darle forma, color y textura a la relacionan a variables de acción (o leviers

interrogante formulada en el epígrafe de este d'action, es decir, “palancas de acción”), y

artículo y con la idea de construir el andamio facilitar o guiar la toma de decisiones en el

epistemológico para nuestro diálogo, a pilotaje de la empresa o el centro de

continuación un marco teórico básico sobre responsabilidad. El enfoque TDB no se limita

algunas herramientas y metodologías (genes) que a un conjunto de informes que se completan y

conforman el ADN (Martínez-Gómez et al. 2015, transmiten a y entre los gerentes; también

Cortez et al. 2016, Watson 2018) del «CMI» que abarca el proceso a través del cual se acuerda

(y se compromete) con el modelo causal y las

hoy conocemos. variables de acción seleccionadas, y los

indicadores identificados para describir su

Tableau de Bord estado. También incluye el proceso de desafiar

continuamente la relevancia de las elecciones

Lamentablemente, no contamos con una realizadas, para estar lo más en línea con la

historia debidamente documentada que describe situación actual de la empresa como sea

el nacimiento del «Tableau de Bord» (Pezet posible. La descripción de la empresa y su

2009), sin embargo gracias al excelente trabajo representación mediante un conjunto de

investigativo de Jean-Louis Malo (1992), hoy variables clave y las medidas asociadas hacen

que la TdB sea un dispositivo para el

sabemos que el Tableau de Bord (TDB) se despliegue y la implementación de la

Saber, Universidad de Oriente, Venezuela. Vol. 30: 430-445. (2018)

433

¿El Balanced Scorecard es innatista, surgió de la nada?

estrategia (nuestros énfasis)” franceses no le dan importancia al BSC, será por

razones de idiosincrasia nacionalista, ideológicas

Por la fuerte similitud del TDB con BSC, y/o culturales, abonadas a razones técnicas,

podemos afirmar que el primero es el predecesor conceptuales y/u operativas?

del segundo, pero así como tiene similitudes

también tiene diferencias marcadas, solo a Gerencia por Objetivos

manera de ejemplo: el TDB, con un enfoque de

abajo hacia arriba, es una herramienta operativa El científico social, la figura más importante

diseñada por ingenieros en pro de controlar tanto en el campo de la gerencia, padre de la

los procesos de producción como sus administración por objetivo y figura estelar en

rendimientos, si bien considera importantes los toda la historia del pensamiento económico y

indicadores financieros, los indicadores físicos administrativo, Peter Ferdinand Drucker (1909-

asociados a la productividad son su primera 2005), hace más de 60 años atrás, emitió por

prioridad. Por el otro lado, el BSC tiene un primera vez la proclama profética de que todas

enfoque de arriba hacia abajo, con un enfoque las organizaciones deberían manejarse por

excesivo en los criterios económicos (Bessirea y objetivos y así nace en 1954 la «Gerencia por

Bakerb 2005), fue concebido por el profesor Objetivos (GPO), también conocida como

Kaplan y el consultor Norton para evaluar y Administración por Objetivos (APO) o Dirección

controlar, principalmente, los aspectos por Objetivos (DPO)» (Management by

financieros de la organización (Souissi 2008). Objectives (MBO) en inglés) (Drucker 1954: p.

12).

En palabras sencillas, mientras que el TDB

busca optimizar y mejorar la eficiencia, el BSC Ésta se convirtió en un modelo

se preocupa por mejorar la eficacia, Administrativo - Gerencial - Directivo

evidentemente son dos enfoques, dos sujetos universalmente aceptado. Desde su nacimiento

observando el mismo objeto, pero la razón de ser hasta la fecha ha recibido un sinfín de

de ambas herramientas es simplemente, evaluar y definiciones por parte de expertos, autoridades y

facilitar el control de la gestión. escritores en el tema, pero la más completa, clara

y concreta es la formulada por Dale McConkey:

Profundizar en los detalles técnicos, en los

beneficios e implicaciones estratégicas de su “La APO es un método de sistemas para

implantación y puesta en práctica, el determinar administrar una organización, cualquiera que

la influencia de la cultura (francesa para el TDB ésta sea. No se trata de una técnica o sólo un

y norteamericana para el BSC) en su programa más ni tampoco un estrecho sector

conceptualización, así como desarrollar un del proceso de administración. Sobre todo, va

mucho más lejos que el simple presupuesto,

análisis técnico comparativo entre el TDB y el aunque comprenda presupuestos en una u otra

BSC (como por ejemplo: ¿cuál de los dos maneja forma.

mejor y aporta más en las dimensiones: políticas

(el propósito, misión, visión, valores), En primer lugar, quienes son responsables de

estratégicas (factores de éxito, tareas críticas, dirigir la organización, determinan hacia dónde

planes de acción) y económicas (resultados, quieren llevar a la organización, lo que quieren

definición de los indicadores relacionados con el que ésta lleve al cabo durante determinado

logro de los objetivos)?), están fuera del alcance periodo (estableciendo para ello los objetivos

de este artículo, sin embargo es necesario colocar generales y prioridades).

el acento en la fuerte similitud entre ambos y En segundo lugar, es imperativo que se utilice

exaltar el hecho que el BSC nació, a todo el personal administrativo, profesional y

aproximadamente, 60 años después. Pensar en la directivo clave, para que éste contribuya con

remota posibilidad que Kaplan y Norton al forjar sus esfuerzos máximos a fin de lograr los

el BSC, no estaban al tanto de este hecho, está objetivos generales.

fuera de lugar.

En tercer lugar, el logro planeado (resultados)

En total y completa sintonía con Bessirea y de todo el personal clave está combinado,

Bakerb (2005), nos preguntamos ¿Por qué en las mezclado y balanceado para promover y

objetivizar los resultados totales más grandes

incontables discusiones y debates sobre el para la organización como entidad conjunta.

famoso BSC, muy rara vez se menciona una

técnica de control de gestión similar (TDB)?, y En cuarto lugar, se establece un mecanismo de

aún más grave, ¿Por qué Kaplan y Norton no control para vigilar el progreso, comparándolo

señalan, textual y literalmente, la importancia del con los objetivos, y retroalimentar los

TDB y especifican que éste sirvió de inspiración resultados a quienes son responsables en todos

al BSC?, y muchos se preguntan, ¿Por qué los los niveles” (McConkey 1981: p. 39).

Saber, Universidad de Oriente, Venezuela. Vol. 30: 430-445. (2018)

434

TARANTINO-CURSERI

Este modelo es la herramienta adecuada para se mejora la eficacia?, si se mejoran los procesos

fomentar y mantener todas las unidades operativos y se mejora la productividad ¿no se

organizativas, sincronizadas y entrelazadas a mejora lo económico?, el enfoque prioritario de

través de los objetivos, cada objetivo aporta para la dimensión económica ¿no nos traslada a la

el logro del objetivo del nivel superior, pero la revolución industrial?

sincronización y sintonía no es solo vertical,

también lo es horizontal y vertical, cubriendo así Calidad Total

todas las aristas de la empresa en pro de lograr

los objetivos estratégicos y con ellos, darle El longevo término «Calidad» viene del latín

forma, color y textura a la Planificación “qualitas” (Cicerón 1990: p. XCIII) y se lo

Estratégica. debemos a Marco Tulio Cicerón (106 a.C. - 43

a.C.) quien lo forjó a partir del neologismo

Ahora bien, este modelo Administrativo- «ποιότης» “poiotes” concebido por Platón (427

Gerencial-Directivo se formuló en 1954, a.C. - 347 a.C.) en “Teeteto” (Platón 1883: p. 150

aproximadamente 40 años antes del BSC, por [182a8], 1988: p. 256 [182a]).

ende, la GPO está en el ADN de la herramienta

de Control de Gestión norteamericano (BSC), Y así, desde que Platón diera a conocer su

pero Kaplan y Norton (2001c), son claros y “poiotes” y Cicerón lo tradujera a “qualitas”, el

enfáticos al señalar que la posible alineación término «Calidad», ha sido lo suficientemente

estratégica lograda con la GPO es claramente escurridizo que hoy contamos con un número

diferente a la que se puede lograr con el importante de acepciones. Solo a manera de

Balanced Scorecard. ejemplo tenemos:

“En efecto, la MBO refleja el enfoque a) La Real Academia de la Lengua Española: en

tradicional de la definición de trabajo, por su primera acepción: “Propiedad o conjunto

lo que se les pide a las personas que de propiedades inherentes a algo, que

realicen mejor sus trabajos existentes. En permiten juzgar su valor” (RAE 2018).

cambio, el Balanced Scorecard brinda a

las personas una amplia comprensión de b) Norma ISO 9000:2006: “grado en el que un

la estrategia de la empresa y la unidad de conjunto de características inherentes cumple

negocio” (Kaplan y Norton 2001c: p. con los requisitos” (Fondonorma 2006: p. 8).

233).

c) Philip Bayard Crosby (1926-2001): Calidad

Esta afirmación, “brinda a las personas una es sinónimo de “cumplir con los requisitos”

amplia comprensión de la estrategia de la (Crosby 1980: p. 15, 1985: pp. 59-65, 1996:

empresa y la unidad de negocio”, ¿se cumple con p. 125, 1998: p. 22).

todo el personal de la empresa?, o ¿solo apunta a

los que conforman la «strategic business units Pudiéramos seguir listando las innumerables

(SBU)»? definiciones, pero no se consideró necesario ya

que el problema que circunscribe dicho término

Nuevamente, tal como en el caso del va más allá de su correcta definición, allende de

«Tableau de Bord», también en la GPO, se habla la que asumimos que sea válida, su principal

de mejorar la eficiencia, evidentemente estas dos problema es que no se internaliza en las entrañas

herramientas apuntan a mejorar la capacidad de de las organizaciones. En total sintonía con

trabajo del empleado, mientras que el BSC Crosby, decimos:

apunta a mejorar las finanzas.

“La calidad es algo que rara vez se encuentra

Creo que alguien obvió todos los aportes y definido y dirigido en políticas formales de las

enseñanzas del padre de la gerencia moderna compañías. Por alguna razón, se cree que tal

(Peter Drucker) en lo que respecta al Trabajador cosa realmente no requiere ser establecida ni

documentada. Pero sí lo requiere, quizá más

del Conocimiento (formulado aproximadamente aún que otras funciones, porque, de lo

40 años antes del BSC), me temo que el principio contrario, la gente sentirá que puede establecer

de Causalidad (Tarantino-Curseri 2017: Una sus propias reglas. Se evitarán muchos

breve pincelada sobre algunas áreas del saber, problemas si se establece una política clara que

necesarias para una Negociación Exitosa) que abarque la calidad de todas las operaciones”

tanto señalan Kaplan y Norton (1996a,b,c, 2001c, (Crosby 1998: p. 60).

2002, 2004a,b, 2008), se aplica en algunos casos

y en otros no. ¿Tanto el Tableau de Bord como la Ahora bien, Ishikawa (1997) nos comenta que

Gerencia por Objetivos no son la causa del fue el norteamericano, Armand Vallin

Balanced Scorecard?, si mejora la eficiencia ¿no Feigenbaum (1922-2014) quien en 1957, siendo

Saber, Universidad de Oriente, Venezuela. Vol. 30: 430-445. (2018)

435

¿El Balanced Scorecard es innatista, surgió de la nada?

gerente de operaciones y control de calidad en solo en el BSC de hecho, un sistema de Control

General Electric, da a conocer el concepto de de Gestión que no los contemplen, no es digno

“Control Total de Calidad” en un artículo del siglo XXI.

publicado en la revista Industrial Quality

Control. Feigenbaum (citado en Lakhe y

Mohanty 1994: p. 28) en 1990, dice:

“en un mundo cada vez más competitivo, la

calidad ya no es un extra opcional, es una

estrategia esencial: sin calidad, una

organización no puede sobrevivir. La

generación de productos y servicios de calidad

exigen un compromiso total de toda la

organización; requiere TQM [Total Quality

Management]. Por lo tanto, TQM es una

solución para mejorar la calidad de los

productos en las economías en desarrollo para

que sean aceptados en un mercado global”.

Por otro lado, el famoso estadístico

estadounidense, profesor universitario, consultor,

autor exitoso y figura central de la «Calidad»,

William Edwards Deming, con su inmortal obra

Out of the Crisis (1989a,b), popularizó la famosa Figura 3: El ciclo PDCA (Elaboración propia).

Calidad Total.

Quizás porque erróneamente la función de

Lamentablemente, por razones evidentes de calidad se ha enfocado prioritariamente, en el

espacio, no podemos profundizar en este tópico entorno de producción y operación técnica,

pero sí exaltar y colocar el acento en la descuidando su potencial en el negocio como tal,

importancia de manejar profesionalmente todo lo Kaplan y Norton, a pesar de mencionar, en “n”

concerniente a la «Calidad» ya que es una piedra oportunidades el término «Calidad» en toda su

angular en la subsistencia, permanencia y el extensa producción literaria, no señalan

éxito, de toda organización, con especial énfasis textualmente la necesaria simbiosis mutualista

en la organización del siglo XXI. que “debería” tener el BSC con un sistema de

Gestión de Calidad, más bien señalan que el BSC

Se consideró necesario, solo a manera de es más eficiente para lograr el éxito esperado.

ejemplo, no dejar de mencionar uno de los

componentes del ADN del sistema de calidad, el “Los modelos de calidad, por sí solos, a

ciclo PDCA (Deming 1989a: p. 88, 1989b: p. 67, menudo se centran en mejoras de procesos

2000: p. 132, Heredia Álvaro 2001: p. 29), locales, tácticos y desvinculados. Los recursos

también conocido como “Círculo de Deming” o de calidad están comprometidos con procesos

“espiral de mejora continua” (Fig. 3), es una que se han identificado como que no cumplen

con las mejores prácticas. Este proceso de

estrategia de mejora continua de la calidad en

asignación, sin embargo, se produce

cuatro pasos, basada en un concepto ideado por independientemente del establecimiento de

Walter A. Shewhart (Gupta 2006). prioridades estratégicas. El BSC proporciona

enlaces causales explícitos desde mejoras de

Este ciclo, no solo es protagonista en un calidad y proceso hasta resultados exitosos

sistema de calidad, es una estrategia que debe para clientes y accionistas. Las relaciones de

estar presente en todo modelo de Control de causa y efecto en un mapa de estrategia y los

Gestión, y el BSC no puede, ni debe ser la objetivos estratégicos en el Balanced

excepción. Éste es un ciclo hermenéutico Scorecard destacan las mejoras de proceso que

son más críticas para una ejecución de

perpetuo, que usando como hilo conductor la

estrategia exitosa” (Kaplan y Norton 2008: p.

metodología Investigación Acción, es un modelo 159).

en espiral de ciclos sucesivos donde la

hermenéutica de un ciclo, mejora en forma Tanto la desvinculación como la asignación

incremental, la hermenéutica del ciclo siguiente. que hacen mención Kaplan y Norton, son el

resultado de la acción del gerente o directivo, son

Éste es tan solo un pequeño ejemplo de los ellos los que deben subir al helicóptero y

aportes provenientes del apasionante mundo de la observar el bosque, para así llevar a la praxis sus

«Calidad», aportes, que desde la óptica tomas de decisión. Para que en la praxis, todo

interdisciplinar, son piezas fundamentales, no modelo refleje fielmente lo planteado en el

Saber, Universidad de Oriente, Venezuela. Vol. 30: 430-445. (2018)

436

TARANTINO-CURSERI

Cuerpo de Conocimientos que lo sustenta, procesos de todas las unidades organizativas de

depende del nivel cognitivo, el nivel de la organización.

experiencia y madurez en el tópico, el grado de

visión interdisciplinar que tenga quien dirige su

implantación e implementación, ¿o es que acaso

esto no se aplica también con el BSC?

Esos errores, categóricamente, no pueden ni

deben ser atribuidos al modelo, son de propiedad

exclusiva de quien tiene el timón y dirige la

cruzada.

Es aquí cuando sale, como punta de iceberg,

la importancia de las funciones de Recursos

Humanos en el Core Business de toda

organización.

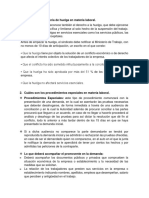

Control Integrado de Gestión

La década de los 70, fue testigo de una Figura 4: Las 4 dimensiones del Control Integrado de

innovadora e interesante propuesta de Gestión (Elaboración propia).

integración, el «Control Integrado de Gestión»,

propuesta formulada por el Dr. Blanco Illescas Si esto es así, y de hecho sí lo es, ¿uno de los

Francisco (Blanco Illescas 1970a,b), este notable genes del BSC, no es el Control Integrado de

investigador, con la idea de tener una visión Gestión?, ¿la figura del «Controler» no está

integral (holística) de la organización, ve a la contemplada en el BSC?

empresa como un todo orgánico donde todas sus

unidades organizativas y todos sus procesos, 7's McKinsey

están íntimamente interrelacionados por lo que

plantea 4 niveles integrados de control (Blanco El modelo 7’s de la firma de consultoría de

Illescas 1979, 1985): gestión, McKinsey & Company, fue dado a

conocer en 1980 por dos de sus consultores [5],

a) Alta Dirección (gestión estratégica). el Dr. Thomas J. Peters y el MBA Robert H.

Waterman Jr., ambos expertos en el área de

b) Cuadros Superiores (gestión táctica). gestión empresarial (Waterman et al. 1980),

popularizándolo dos años después con su obra En

c) Cuadros Medios (gestión operativa táctica). busca de la excelencia (libro de mayor venta en

1982) (Peters y Waterman 2017).

d) Ejecutores (gestión operativa-tareas).

[5] Influenciados por el trabajo de Richard

Básicamente, la razón de ser de un Control Tanner Pascale y Anthony G. Athos (Pascale

Integrado de Gestión es proporcionar a todos los y Athos 1981).

niveles supervisorios, las herramientas de gestión

necesarias para facilitar la evaluación del Como nota curiosa, encontramos en la

desempeño de toda la organización y por ende, literatura la crítica que realizó Kaplan a este

garantizar la eficacia (metas y objetivos) y la modelo:

eficiencia (recursos), logrando en consecuencia,

“Después de una búsqueda de la estructura

la mayor efectividad en la satisfacción del

organizacional «perfecta», los autores y otros

cliente. concluyeron que la estructura por sí sola no

podía resolver el problema de cómo coordinar

Al manejar a la organización como un todo y la asignación de recursos, los incentivos y las

usando como hilo conductor el sustantivo acciones en las grandes organizaciones. El

«Integración», inevitablemente estaremos modelo 7-S postula que las organizaciones

circunscritos en cuatro dimensiones (Fig. 4) cuyo tienen éxito cuando logran una armonía

pivote es el verbo «integrar». integrada entre tres «duras»: estrategia,

estructura y sistemas, y cuatro «blandas»:

competencias, personal, estilo y los súper-

De esta forma, el Control Integral de Gestión

dimensionados objetivos (ahora denominados

es, sin lugar a dudas, un ejemplo claro de valores compartidos). Si bien no todas las

interdisciplinariedad involucrando todos los compañías que Peters y Waterman elogiaron

Saber, Universidad de Oriente, Venezuela. Vol. 30: 430-445. (2018)

437

¿El Balanced Scorecard es innatista, surgió de la nada?

por su «excelencia» mantuvieron su liderazgo” modelo, estaba representado por

(Kaplan 2005: p. 41). «superordinate goals» (objetivos

extraordinarios), pasando a ser, dos años

El autor de este artículo, considera que la después, «Shared values» (Valores

crítica de Kaplan está demás, y no consideró Compartidos) en su obra En busca de la

comentarla ya que a pesar de dichas palabras, excelencia (Peters y Waterman 2017).

más adelante en el mismo artículo, Kaplan

señala:

“Al estudiar los dos modelos, concluimos que

el modelo 7-S y el BSC comparten muchas

características en común. Ambos enuncian que

la implementación efectiva de la estrategia

requiere de un enfoque multidimensional.

Ambos enfatizan la interconexión. Por

ejemplo, el diagrama del modelo 7-S como una

telaraña, con cada una de las «S» conectadas

con las otras seis, el mapa de estrategia de BSC

(ver Figura 1) ilustra los vínculos de causa y

efecto en su cuatro perspectivas. Ambos

modelos ayudan a los gerentes a alinear su

organización para la ejecución efectiva de la

estrategia” (p. 42).

Bien, siguiendo con nuestro diálogo, el

modelo 7’s (Fig. 5) consta de siete factores

interdependientes básicos para cualquier

estructura organizativa: Strategy, Structure,

Systems, Staff, Style, Skills y Shared values [6].

Éstos han sido agrupados en dos elementos: Figura 5: Modelo 7's Mckinsey. (Elaboración

blandos (“Soft skills”) y fuertes (“Hard skills”) propia a partir de Waterman et al. (1980),

(Tabla 1). Carrión Maroto (2007), Peters y Waterman

(2017)).

[6] En el planteamiento inicial de Peters y

Waterman (1980), el círculo central del

Tabla 1. Los 7 elementos del modelo 7’s McKinsey. Elaboración propia para este trabajo a partir de Waterman et al.

(1980), Carrión Maroto (2007) y Peters y Waterman (2017).

Elementos: blandos Elementos: duros

Estilo de liderazgo, gerencia y gestión El conjunto de acciones en pro de lograr

Style Strategy

(modelo de comportamiento) los objetivos y combatir los cambios

La manera como se agrupan, distribuye y

Políticas del personal asignan actividades, tareas y

Staff Structure

(recursos humanos) responsabilidades, así como la

distribución de la autoridad

Herramientas, normas, procedimientos,

Aptitudes y competencias

Skills Systems procesos, sistemas y flujo de información

(capacidades del personal)

para facilitar la gestión

Valores compartidos

Shared values

(cultura)

Lamentablemente, tal como lo señala Juan Esto que acota Carrión, es un ejemplo más de

Carrión Maroto: la práctica común de muchos, que sin cumplir

con el perfil, ocupan cargos directivos. Estos

“Normalmente los directivos suelen prestar personajes, gerentes o directivos, toman con

mucha atención a las denominadas “S” duras: pinzas lo que a su criterio es más conveniente y

estrategia, estructura y sistemas, pero se suelen lo que más se ajusta a sus capacidades, para

olvidar de las denominadas “S” blandas: luego decir que están implementado un

estilos de liderazgo, personas, capacidades (de

las personas) y valores compartidos (cultura).

determinado modelo y al final, justificar su

Las “S” blandas posiblemente son las que más rechazo al achacarle los imaginarios errores que

dificultades ofrecen” (Carrión Maroto 2007: p. en definitiva, no son del modelo son de su entera

296). propiedad, de hecho, por lo general tienen su

Saber, Universidad de Oriente, Venezuela. Vol. 30: 430-445. (2018)

438

TARANTINO-CURSERI

sello personal. indicadores clave del éxito de las

organizaciones. El Tableau de Bord ha sido

En este punto, es necesario acotar, que diseñado para ayudar a los empleados a

dependiendo del nivel cognitivo, el nivel de «pilotar» la organización gracias a la

identificación de factores clave del éxito,

experiencia y madurez en el tópico, el grado de especialmente aquellos que pueden medirse

visión interdisciplinar que tenga quien dirige la corno las variables físicas” (1996b: p. 29,

implantación e implementación de éste o 2002: p. 43).

cualquier otro modelo, será lo que definirá la

utilidad práctica del modelo involucrado, Cuando los autores del BSC señalaron

indiscutiblemente, será la Inteligencia textualmente, en el 1996, “En Francia, las

Competitiva (Labra et al. 2017, Collins Ventura empresas han desarrollado y utilizado durante

y Linzán Rodríguez 2017) acorazada con el más de dos décadas”, se estaban refiriendo a 66

actual Cuerpo de Conocimientos de las Ciencias años (el Tableau de Bord franses, nació en 1930),

[7] tanto Naturales como Sociales y apoyada con y hoy (a 88 años) dicha herramienta

una clara visión interdisciplinar, quien actuando (evidentemente el Tableau de Bord también ha

como hilo conductor, permitirán extraer los evolucionado, pero lo importante es que no ha

beneficios de cualquier modelo a implementar. quedado en el olvido) todavía se usa, tal como lo

podemos apreciar en la tesis doctoral de Heslouin

[7] A manera de ejemplo: Psicología, (2017).

Sociología, Estadística, Antropología,

Administración, Gerencia, Neurociencia,

Principio de Causalidad, Teoría de Juegos,

Con relación a la Gerencia por Objetivos o

Teoría de la Decisión, Análisis de Riesgo, Dirección por Objetivos, Kaplan y Norton

Comunicación, Negociación, entre otros. señalan:

DISERTACIÓN “Los programas tradicionales de dirección

por objetivos (DPO) utilizados por la

A través de este sucinto y tangencial mayoría de organizaciones deben

recorrido sobre algunos [8] modelos y vincularse a los objetivos e indicadores

herramientas surgidas en la segunda mitad del articulados en el Cuadro de Mando

siglo pasado, pudimos apreciar que a pesar que Integral” (1996b: p. 200, 2002: p. 214).

Kaplan y Norton no lo señalan textualmente, el

Tableau de Bord, la Gerencia por Objetivos, “Muchas organizaciones ya tienen un

Calidad Total, Control Integrado de Gestión y las proceso normal en marcha, generalmente

7’s McKinsey, forman parte de los genes del denominado dirección por objetivos, para

«Balanced Scorecard». Indiscutiblemente, el el establecimiento de los objetivos de los

«Balanced Scorecard» no es innatista, no surgió individuos, los equipos y las

por generación espontánea, es el producto de una organizaciones locales. Es obvio que una

madura hermenéutica de los aportes del pasado. empresa sólo debería tener un proceso

para establecer los objetivos para los

[8] Solo se tomaron los que a juicio del departamentos, los equipos y los

autor de esta investigación, influyeron individuos. La mayoría de programas de

notablemente en la consecución de lo que DPO son absolutamente consistentes con

hoy conocemos como «Balanced la estructura del cuadro de mando, con lo

Scorecard». que la unidad de negocio sólo necesita

vincular el proceso de DPO existente,

Tanto el profesor Kaplan como el consultor para establecer cuadros de mando

Norton, ambos doctores expertos en gestión personales y de equipo que sean

empresarial, conocen bien el Cuerpo de consistentes con los indicadores y

Conocimientos de la Administración, objetivos estratégicos del cuadro de

seguramente estuvieron por muchos años mando e impulsen su consecución”

analizando los pro y contra de los diferentes (1996b: p. 217, 2002: p. 230).

modelos y herramientas desarrolladas durante el

siglo pasado. En líneas generales los autores del BSC

señalan:

Y así, con relación al Tableau de Bord,

Kaplan y Norton señalan: “En los años 1980 y 1990, muchas empresas

introdujeron la gestión de la calidad total

[TQM, por sus siglas en inglés] como un

“En Francia, las empresas han desarrollado y

nuevo sistema de gestión. Pero si bien la TQM

utilizado durante más de dos décadas el

permitió a las firmas enfocarse con mayor

Tableau de Bord, un Cuadro de Mando de

eficacia en las mejoras de procesos, la

Saber, Universidad de Oriente, Venezuela. Vol. 30: 430-445. (2018)

439

¿El Balanced Scorecard es innatista, surgió de la nada?

habilidad para implementar la estrategia a excepción, aportan algo. Solo a manera de un

través de las distintas unidades muy mal ejemplo tenemos la famosa corriente

organizacionales siguió siendo esquiva. Los del pensamiento administrativo la

sistemas de gestión de las empresas «Reingeniería». Se toma como su fecha de

continuaron siendo tácticos y operacionales, no

estratégicos (2006b: p. 103)”

nacimiento el 1993 con la aparición del libro

Reengineering the Corporation (Hammer y

“Estas iniciativas -reingeniería, Champy 1996), sus autores el ingeniero Michael

empoderamiento de los empleados, gestión Hammer y el teórico de la organización James

basada en el tiempo y gestión de la calidad Champy, ambos consultores empresariales

total, entre otras- prometen resultados pero estadounidenses.

también compiten entre sí por recursos

escasos, incluido el recurso más escaso de La relevancia de esta moderna técnica

todos: el tiempo y la atención de los altos gerencial rompe con los estatutos, reglas y

directivos” (1996a: p. 83).

normas, el impacto en el «statu quo» de la época

fue tal, que incluso generó “cambios no sólo de

Ahora bien, todo el cúmulo de modelos y

las empresas, sino también cambios de

herramientas que el intelecto humano ha

mentalidad” (Rafoso Pomar y Artiles Visbal

desarrollado en el mundo de las Ciencias

2011: p. 30). A su uso indiscriminado se le

Administrativas, desde antes del «Tableau de

atribuyen los más de 20 “casos de suicidios en

Bord» hasta el «Balanced Scorecard», han sido

France Telecom en los últimos años” así nos lo

intentos para mejorar la Gestión Empresarial,

señala Mariño-Arévalo y Rodríguez-Romero

pero quien ejecuta y lleva a la praxis dicha

(2011: p. 82), de hecho y solo como ejemplo

gestión es el Homo Sapiens, quien le añade una

curioso, tras leer muy pocas páginas del famoso

enorme complejidad a la hora de dilucidar el

libro La Revolución de la Reingeniería (Hammer

entramado disciplinar que circunscribe toda

y Stanton 1997), nos preguntaremos si realmente

Gestión Empresarial.

estamos leyendo un libro de Administración ya

que son muchos los párrafos que califican como

Indiscutiblemente todo lo relacionado con el

¡No aptos para cardíacos!:

Homo sapiens, debe con “D” mayúscula, ser

manejado interdisciplinarmente, en el caso “Existe un axioma invariable en la

específico del Control de Gestión, ésta debe ser reingeniería: sólo tiene éxito cuando los

tratada como un puzle pluridimensional donde esfuerzos son dirigidos por los más altos

solo la interdisciplinariedad será capaz de niveles de dirección de la empresa” (p. 37).

direccionarla mancomunadamente hacia el éxito.

Dicha interdisciplinariedad inicia con la “En consecuencia, si no existe una presión

extracción de los puntos fuertes (demostrados firme e inflexible por parte de las instancias

empíricamente) de cada uno de los aportes que directivas más altas, los niveles medios

conforman el Cuerpo de Conocimientos de las tratarán inevitablemente de neutralizar todo

intento de implantar la reingeniería” (p. 39).

Ciencias Administrativas.

“La desagradable realidad es que algunas

En este punto recordemos los tres axiomas de personas nunca subirán a bordo del tren de la

Ricardo Riccardi: reingeniería y el líder no puede permitirse el

lujo de dejar el tren detenido en la estación

a) “El único principio que no inhibe el progreso esperando a que todos suban. En algunas

es el siguiente: todo sirve, porque todas las ocasiones, las medidas extremas constituyen la

metodologías (incluidas las más obvias) única forma de superar a una oposición muy

tienen sus ventajas y sus límites. bien «atrincherada» […] El líder que no esté

dispuesto a llegar hasta el último extremo para

afrontar a quienes comprometen el éxito del

b) La pluralidad de opinión es necesaria para el proyecto de reingeniería es porque no tiene

conocimiento objetivo, y aquel método que suficiente fuego en su estómago; carece de

sea capaz de fomentar la pluralidad es el pasión; su debilidad y falta de sinceridad serán,

único método compatible con una perspectiva muy pronto, visibles para todos” (p. 44).

humanista que adopta una visión de

convergencia sinérgica” “La vía para llegar al corazón y a las mentes de

la gente no son los oídos, son sus billeteras.

c) Por otro lado sabemos que toda idea, por [...] En resumen, un líder de reingeniería eficaz

debe ser en parte visionario, en parte

antigua o absurda que parezca, puede mejorar comunicador y, en parte, «rompedor de

el conocimiento” (Riccardi 1996: p. 218). piernas». La persona que detente el título de

líder de un proyecto de reingeniería, pero que

Efectivamente, no podemos descartar ninguna no sea capaz de cumplir esos tres papeles,

herramienta, ningún modelo, ya que todos, sin provocará el fracaso de todo el esfuerzo.

Saber, Universidad de Oriente, Venezuela. Vol. 30: 430-445. (2018)

440

TARANTINO-CURSERI

Incluso las empresas que comprenden tanto el con sus cuatro perspectivas: Financiera, Procesos

concepto como la práctica de la reingeniería Internos, Innovación y aprendizaje, y desde la

fracasarán si no ponen a un líder fuerte a óptica del Cliente, en un poderoso aliado para

dirigir sus proyectos” (p. 52). dirigir (Fig. 6) toda organización al éxito.

“Otro signo de debilidad es dar a la gente

pequeños empujones por la espalda, en vez de

romperle las piernas (cuando es necesario).

Con frecuencia, cuando se implanta la

reingeniería, algún miembro clave de la alta

dirección la percibe como una intromisión en

sus dominios y se resiste al cambio recurriendo

a diferentes métodos, explícitos o encubiertos.

Si, en vez de afrontarlo de forma firme y seria,

la alta dirección trata de negociar con él y,

gentilmente, le pide que reconsidere sus

posiciones, la guerra está perdida” (p. 54).

Al respecto, Chanlat (citado en Mariño-

Arévalo y Rodríguez-Romero 2011) nos dice que

en la filosofía de la reingeniería, el factor

humano fue totalmente ignorado tal como lo

reconocería públicamente su cocreador Michael

Figura 6: La Estrategia en términos Operativos

Hammer.

planteada por el Cuadro de Mando Integral.

(Elaboración propia, a partir de Kaplan y Norton

“Hace muy poco todavía que Michael Hammer (2001c, 2002, 2004b, 2008) y Poluha (2016)).

-uno de los coristas de la reingeniería que,

como hemos visto, fue sobre todo sinónimo de

despidos masivos y de malos resultados

De esta forma, si manejamos el «Cuadro de

financieros- confesaba públicamente, a un Mando Integral» con una óptica interdisciplinar y

grupo de participantes que habían pagado caro procuramos mantener el equilibrio entre la

por oírlo, que, en efecto, había prestado poca eficacia (el logro del objetivo, el ¿Qué?) y la

atención a los aspectos humanos debido a su eficiencia (el medio para el logro de dicho

formación como ingeniero, y que sólo después objetivo, el ¿Cómo?) en nuestro gestionar,

había descubierto que esos aspectos eran obtendremos la fórmula idónea para lograr y

cruciales” (Chanlat 2006: p. 63). mantenernos surfeando sobre la cúspide de la ola

hipercompetitiva a escala global y no dejarnos

A pesar del trago amargo y la nefasta arrollar por ella.

experiencia que nos dejó la «Reingeniería», no

podemos obviarla y mucho menos olvidarla. Nos REFERENCIAS BIBLIOGRÁFICAS

enseñó mucho, sobre todo nos mostró, con

hechos, lo que no debemos hacer. AMAT SALAS JM, CAMARGO MAYORGA DA.

2016. Del dominio del control financiero a

El ADN de todo modelo está conformado por una perspectiva cualitativa del control de

genes contenidos en el Cuerpo de Conocimientos gestión. Investigación y Reflexión. 24(1):5-

de las Ciencias (cuerpo actualizado al momento 11.

del nacimiento de dicho modelo). Todo modelo

es el resultado (efecto fenomenológico) de un BESSIREA D, BAKERB CR. 2005. The French

número considerable de causas, el pensar que un Tableau de bord and the American Balanced

modelo no tiene vínculos con el pasado, es Scorecard: a critical analysis. Critical

simplemente una locura, es un pensamiento ego Perspectives on Accounting. 16(6):645-664.

etnocentrista a carta cabal, de hecho, ni siquiera

califica para ser considerado como utópico, es BLANCO ILLESCAS F. 1970a. Control integrado

categóricamente irracional. de gestión (I): la pirámide de cuadros de

mando. Alta Dirección. 34:13-22.

Para concluir, el «Balanced Scorecard» es el

resultado de una excelente hermenéutica sobre el BLANCO ILLESCAS F. 1970b. Control integrado

Cuerpo de Conocimientos de la Administración, de gestión (y II): características, diseño y

específicamente en el Control de Gestión, el condiciones de un sistema eficaz. Alta

«Balanced Scorecard» o «Cuadro de Mando Dirección. 36:11-20.

Integral» ha sabido extraer desde su inicio, lo

mejor de las diferentes herramientas y modelos BLANCO ILLESCAS F. 1979. El control integrado

de Control de Gestión existentes, convirtiéndose de gestión. Iniciación a la dirección por

Saber, Universidad de Oriente, Venezuela. Vol. 30: 430-445. (2018)

441

¿El Balanced Scorecard es innatista, surgió de la nada?

sistemas (4 ed.). Asociación para el Progreso New York, USA, pp. 205.

de la Dirección (APD), Madrid, España, pp.

285. CROSBY PB. 1996. Quality is still free: making

quality certain in uncertain times (2 ed.).

BLANCO ILLESCAS F. 1985. El control como guía McGraw-Hill, New York, USA, pp. 288.

de la gestión empresarial (Manuales Nro. 10).

Instituto de la Pequeña y Mediana Empresa CROSBY PB. 1998. La calidad no cuesta. El arte

Industrial (IMPI), Madrid, España, pp. 79. de cerciorarse de la calidad (11a reimpresión

de la primera edición de 1987 ed.). Díaz

CARNEIRO-DA-CUNHA JA, HOURNEAUX F, García de León O. (Trad.). McGraw-Hill,

CORRÊA HL. 2016. Evolution and chronology México DF, México, pp. 239.

of the organisational performance

measurement field. Int. J. Bus. Perfor. DEGOS JG, MATTESSICH R. 2006. Accounting

Manage. 17(2):223-240. research in the French language area – second

half of the 20th century. Rev. Account.

CARRIÓN MAROTO J. 2007. Estrategia, de la Financ. 5(4):423-442.

visión a la acción (2a ed.). Esic Editorial,

Madrid, España, pp. 462. DEMING WE. 1989a. Out of the crisis (7a

reimpresión de la primera edición de 1982

CHANLAT JF. 2006. Ciencias sociales y ed.). Massachusetts Institute of Technology

administración. En defensa de una (MIT), Cambridge, Massachusetts, USA, pp.

antropología general. Fondo Editorial 524.

Universidad EAFIT, Medellín, Colombia, pp.

104. DEMING WE. 1989b. Calidad, productividad y

competitividad. La salida de la crisis. Medina

CICERÓN MT. 1990. Cuestiones Académicas JN, Gozalbes Ballester M. (Trads.). Díaz de

(Primera reimpresión de la primera edición de Santos, Madrid, España, pp. 412.

1980 ed.). Instituto de Investigaciones

Filológicas (Ed.), Pimentel Álvarez J. (Trad.). DEMING WE. 2000. The new economics. For

Universidad Nacional Autónoma de México, industry, government, education (2 ed.).

México DF, México, pp. 188. Massachusetts Institute of Technology (MIT),

Cambridge, Massachusetts, USA, pp. 266.

COHEN WA. 2016. Peter Drucker on consulting.

how to apply Drucker's principles for DRUCKER PF. 1954. The practice of

business success. LID Publishing, New York, management. Harper & Row, New York,

USA, pp. 320. USA, pp. 404.

COLLINS VENTURA N, LINZÁN RODRÍGUEZ S. DRUCKER PF. 2017a. Managing oneself: The key

2017. Incidencia de la inteligencia to success. Harvard Business Review Press,

competitiva en el desarrollo económico de las Boston, Massachusetts, USA, pp. 128.

empresas de la provincia de Santa Elena.

Revista Científica y Tecnológica UPSE. DRUCKER PF. 2017b. Concept of the corporation.

4(1):98-103. Routledge, New York, USA, pp. 329.

CORTÉS JM. 2017. Sistemas de Gestión de DRUCKER PF. 2017c. Adventures of a bystander.

Calidad (ISO 9001:2015). Interconsulting Routledge, New York, USA, pp. 356.

bureau (ICB), Málaga, España, pp. 295.

DRUCKER PF. 2017d. The theory of the business.

CORTEZ LA, LATORRE NP, HERNÁNDEZ Harvard Business Review Press, Boston,

BARBOSA R. 2016. La historia en la Massachusetts, USA, pp. 80.

enseñanza del ADN. Propósitos y

Representaciones. 4(1):281-326. DRUCKER PF. 2017e. A functioning society.

Routledge, New York, USA, pp. 242.

CROSBY PB. 1980. Quality is free: the art of

making quality certain. New American DRUCKER PF. 2017f. What makes an effective

Library, New York, USA, pp. 309. executive. Harvard Business Review Press,

Boston, Massachusetts, USA, pp. 64.

CROSBY PB. 1985. Quality without tears: the art

of hassle-free management (1a reimpresión DRUCKER PF. 2017g. The Peter F Drucker

de la edición de 1984 ed.). McGraw-Hill, reader. Harvard Business Review Press,

Saber, Universidad de Oriente, Venezuela. Vol. 30: 430-445. (2018)

442

TARANTINO-CURSERI

Boston, Massachusetts, USA, pp. 165. KAPLAN RS, NORTON DP. 1992. The balanced

scorecard: Measures that drive performance.

ESCORSA O'CALLAGHAN E. 2017. El analista de Harv. Bus. Rev. 70(1):71-79.

inteligencia competitiva en la era de la

automatización. Economía Industrial. KAPLAN RS, NORTON DP. 1993. Putting the

406:115-122. balanced scorecard to work. Harv. Bus. Rev.

71(5):134-147.

FONDONORMA. 2006. ISO 9000:2006. (ISO

9000:2005) (3ra. Revisión ed.). Fondo para la KAPLAN RS, NORTON DP. 1996a. Using the

Normalización y Certificación de la Calidad, balanced scorecard as a strategic management

Caracas, Venezuela, pp. 32. system. Harv. Bus. Rev. 74(1):75-85.

GUPTA P. 2006. Beyond PDCA-A new process KAPLAN RS, NORTON DP. 1996b. The balanced

management model. Qual. Prog. 39(7):45-52. scorecard: Translating strategy into action.

Harvard Business School Press, Boston,

GUTIÉRREZ LÓPEZ C, MAURIZ JL, CULEBRAS J. Massachusetts, USA, pp. 322.

2015. El cuadro de mando integral como

instrumento de gestión en la nutrición clínica. KAPLAN RS, NORTON DP. 1996c. Linking the

Nutr. Hosp. 32(1):403-410. balanced scorecard to strategy. Calif.

Manage. Rev. 39(1):53-79.

HAMMER M, CHAMPY J. 1996. Reingenieria de la

direccion. El imperativo del nuevo liderazgo. KAPLAN RS, NORTON DP. 2001a. Transforming

Soriano Soriano CL. (Trad.). Ediciones Díaz the balanced scorecard from performance

de Santos, Madrid, España, pp. 286. measurement to strategic management: Part I.

Accounting Horizons. 15(1):87-104.

HAMMER M, STANTON SA. 1997. La revolución

de la reingeniería. Un manual de trabajo. KAPLAN RS, NORTON DP. 2001b. Transforming

Soriano Soriano CL. (Trad.). Ediciones Díaz the balanced scorecard from performance

de Santos, Madrid, España, pp. 384. measurement to strategic management: Part

II. Accounting Horizons. 15(2):147-160.

HEREDIA ÁLVARO JA. 2001. Sistema de

indicadores para la mejora y el control KAPLAN RS, NORTON DP. 2001c. The strategy-

integrado de la calidad de los procesos. focused organization: how balanced

Universitat Jaume l (Castelló), Castellón de la scorecard companies thrive in the new

Plana, España, pp. 230. business envirmunent. Harvard Business

School Press, Boston, Massachusetts, USA,

HESLOUIN C. 2017. Prise en compte des acteurs pp. 416.

de la chaîne de valeur dans l’analyse de la

performance environnementale pour éco- KAPLAN RS, NORTON DP. 2002. El cuadro de

concevoir et inciter à une éco-utilisation: cas mando integral: The Balanced Scorecard, 2a

appliqué aux produits consommateurs ed. Santapau A. (Trad.). Ediciones Gestión

d’énergie unités de réfrigération pour le 2000, Grupo Planeta, Barcelona, España, pp.

transport routier. París, Francia: Paris Institut 321.

des Sciences et Technogies (ParisTech),

l’École Nationale Supérieure d'Arts et KAPLAN RS, NORTON DP. 2004a. Strategy maps.

Métiers [Doctorat Thèse], pp. 249. Converting intangible assets into tangible

outcomes. Harvard Business School Press,

ISHIKAWA K. 1997. ¿Qué es el Control Total de Boston, Massachusetts, USA, pp. 324.

Calidad? La modalidad japonesa. 11a

reimpresión de la primera versión en español KAPLAN RS, NORTON DP. 2004b. Mapas

1988. Cárdenas M. (Trad.). Editorial Norma, estratégicos. Cómo convertir los activos

Bogotá, Colombia, pp. 261. intangibles en resultados tangibles. Ganzinelli

C. (Trad.). Ediciones Gestión 2000, Grupo

JIMÉNEZ JIMÉNEZ LF. 2018. Maquiavelo, la Planeta, Barcelona, España, pp. 503.

guerra y el «soldado ciudadano». Revista de

Filosofía Open Insight. 9(15):125-145. KAPLAN RS, NORTON DP. 2006a. Alignment:

Using the balanced scorecard to create

KAPLAN RS. 2005. How the balanced scorecard corporate synergies. Harvard Business School

complements the McKinsey 7‐S model. Press, Boston, Massachusetts, USA, pp. 503.

Strategy & Leadership. 33(3):41-46.

Saber, Universidad de Oriente, Venezuela. Vol. 30: 430-445. (2018)

443

¿El Balanced Scorecard es innatista, surgió de la nada?

KAPLAN RS, NORTON DP. 2006b. How to resultados. Quijano R. (Trad.). Editorial

implement a new strategy without disrupting Diana, México DF, México, pp. 382.

your organization. Harv. Bus. Rev.

84(3):100-109. MONTAÑO LARIOS JJ. 2016. La calidad es más

que ISO 9000. Bloomington, Indiana, USA,

KAPLAN RS, NORTON DP. 2008. The execution pp. 630.

premium. Linking strategy to operations for

competitive advantage. Harvard Business PASCALE RT, ATHOS AG. 1981. The art of

School Press, Boston, Massachusetts, USA, Japanese management (1a ed.). Simon &

pp. 336. Schuster, Nueva York, USA, pp. 221.

KAPLAN RS, NORTON DP. 2009. Cómo utilizar el PETERS TJ, WATERMAN RH. 2017. En busca de

Cuadro de Mando Integral. Para implantar y la excelencia. Ochoa Cadavid S. (Trad.)

gestionar su estrategia. Ganzinelli C, Gispert Harper Collins Español, Nashville,

Ramis A. (Trads.). Ediciones Gestión 2000, Tennessee, USA, pp. 416.

Grupo Planeta, Barcelona, España, pp. 450.

PEZET A. 2009. The history of the French tableau

LABRA SALGADO OS, RIVERA G, REYES GARCÍA de bord (1885-1975): evidence from the

JI. 2017. Análisis Foda sobre el uso de la archives. Accounting Business and Financial

Inteligencia Competitiva en pequeñas History. 19(2):103-125.

empresas de la Industria del Vestido. Visión

de Futuro. 21(1):78-99. PLATÓN 1883. The Theaetetus. Segunda edición.

Campbell L. (Trad.). Oxford at the Clarendon

LAKHE RR, MOHANTY RP. 1994. Total quality Press, London, UK, pp. 284.

management: concepts, evolution and

acceptability in developing economies. Int. J. PLATÓN. 1988. Diálogos V: Parménides, Teeteto,

Qual. Reliab. Manag. 11(9):9-33. Sofista, Político. Santa Cruz I, Vallejo

Campos Á, Luis CN. (Trads.). Editorial

LAUZEL P, CIBERT A. 1959. Des ratios au Gredos, Madrid, España, pp. 617.

Tableau de Bord (from ratios to management

reporting). Entreprise Moderne d’Edition, POLUHA RG. 2016. Planning, management and

Paris, Francia, pp. 216. control of processes in procurement,

manufacturing, warehousing and logistics. In:

LEVANT Y, VILLARMOIS O. 2012. French The quintessence of supply chain

accounting history. New contributions. management. what you really need to know

Taylor & Francis, New York, USA, pp. 192. to manage your processes in procurement,

manufacturing, warehousing and logistics

LÓPEZ SD. 2017. Antropología aplicada a la (Quintessence Series ed.). Springer, pp. 55-

inteligencia competitiva. Narrativas sobre el 102.

uso de los grandes y pequeños datos.

Economía Industrial. 406:59-69. RAE (REAL ACADEMIA ESPAÑOLA). 2018.

Diccionario de la lengua española, 23ª

MALO JL. 1992. Tableau de Bord. En: HELFER edición (actualizada en diciembre 2017). Real

JP, ORSONI J, BATTEAU P. (Ed.). Academia Española, Madrid, España.

Encyclopédie du Management, Vuibert, Paris,

Francia, pp. 923-939. RAFOSO POMAR S, ARTILES VISBAL S. 2011.

Reingeniería de procesos: conceptos,

MARIÑO-ARÉVALO A., RODRÍGUEZ-ROMERO CA. enfoques y nuevas aplicaciones. Ciencias de

2011. Aproximación a las modas la Información. 42(3):29-37.

administrativas desde algunos conceptos

sociológicos. El caso de la reingeniería. RICCARDI R. 1996. Calidad total y reingeniería.

Innovar. 21(41):77-90. En el marco de la globalización competitiva.

Signos Universitarios. 15(30):217-230.

MARTÍNEZ-GÓMEZ P, CUEVAS-BADALLO A,

CEREZO M. 2015. Análisis de la teoría SOUISSI M. 2008. A comparative analysis

genética a la luz de la estructura de las between the balanced scorecard and the

revoluciones científicas. Revista de french tableau de bord. Int. Bus. Econ. Res. J.

Humanidades de Valparaíso. 6:29-48. 7(7):83-86.

MCCONKEY DD. 1981. Administración por SUN TZU. 2016. Arte de la guerra (Versión

Saber, Universidad de Oriente, Venezuela. Vol. 30: 430-445. (2018)

444

TARANTINO-CURSERI

restaurada a partir del manuscrito de Suma de Negocios. 8(17):63-78.

Yinqueshan ed.). Ramírez Bellerín L. (Trad.).

La Esfera de los Libros, Madrid, España, pp. TARANTINO-CURSERI S. 2018. Breve recorrido

144. histórico de la emoción: desde Platón hasta

Damásio y la toma de decisiones. CICAG.

TARANTINO-CURSERI S. 2015. El longevo 15(2):1-27.

sofisma -Intelectual Político- o -Político

Intelectual-. Eikasia. 61:173-188. WATERMAN RH, PETERS TJ, PHILLIPS JR. 1980.

Structure is not organization. Bus. Horizons.

TARANTINO-CURSERI S. 2015. Revelaciones de la 23(3):14-26.

Neurociencia ponen en estado de alerta al

Gerente o Directivo. Poiésis. 29:1-27. WATSON JD. 2018. ADN. El secreto de la vida.

Serrano Gimenez M, Cifuentes de Castro I.

TARANTINO-CURSERI S. 2017. Una breve (Trads.) Taurus (Penguin Random House),

pincelada sobre algunas áreas del saber, Barcelona, España, pp. 656.

necesarias para una Negociación Exitosa.

Saber, Universidad de Oriente, Venezuela. Vol. 30: 430-445. (2018)

445

View publication stats

También podría gustarte

- 4-2-Procedimiento para La Codificación de Ubicaciones y ActivosDocumento28 páginas4-2-Procedimiento para La Codificación de Ubicaciones y ActivosKelvin Leal'Aún no hay calificaciones

- Conceptuales Procedimentales Actitudinales: Cuadro No. 1 Mi PersonaDocumento2 páginasConceptuales Procedimentales Actitudinales: Cuadro No. 1 Mi PersonaAmbiorix Vargas100% (2)

- Encuesta de Clima LaboralDocumento3 páginasEncuesta de Clima LaboralCarolina Castillo100% (4)

- Objetivos de La LogisticaDocumento26 páginasObjetivos de La LogisticaLina Tatiana TORRES PATOAAún no hay calificaciones

- Actividad 2 - Sistemas de Información y Análisis de Costos AplicaciónDocumento10 páginasActividad 2 - Sistemas de Información y Análisis de Costos AplicaciónJEISSON QUINTERO67% (6)

- Contrato de Obra - S03 - T3Documento4 páginasContrato de Obra - S03 - T3Marco Cuya100% (1)

- Historia Del Pensamiento Pedagogico OccidentalDocumento151 páginasHistoria Del Pensamiento Pedagogico OccidentalAnonymous lg8UvHK100% (5)

- Informe Mensual de Supervisión #07-Agosto 2019Documento226 páginasInforme Mensual de Supervisión #07-Agosto 2019Jimmy Carlos Paico Pasco100% (1)

- Estrategias de Mantenimiento Kelvin LealDocumento2 páginasEstrategias de Mantenimiento Kelvin LealKelvin Leal'Aún no hay calificaciones

- TD AliJadeedDocumento291 páginasTD AliJadeedKelvin Leal'Aún no hay calificaciones

- 4-3-Ficha TecnicaDocumento20 páginas4-3-Ficha TecnicaKelvin Leal'Aún no hay calificaciones

- Guia Planificacion y Control de La Produccion PDFDocumento16 páginasGuia Planificacion y Control de La Produccion PDFKelvin Leal'Aún no hay calificaciones

- 4-2-Ejemplo Del Proceso de Codificación Una PlantaDocumento14 páginas4-2-Ejemplo Del Proceso de Codificación Una PlantaKelvin Leal'Aún no hay calificaciones

- Principios de Mantenimiento IndustrialDocumento12 páginasPrincipios de Mantenimiento IndustrialKelvin Leal'Aún no hay calificaciones

- Diagrama de FasesDocumento16 páginasDiagrama de FasesKelvin Leal'Aún no hay calificaciones

- Rexy SeñalamimentoDocumento5 páginasRexy SeñalamimentoDiego AmauryAún no hay calificaciones

- Documento Lectura - Unidad 6Documento33 páginasDocumento Lectura - Unidad 6Rolando ZambranaAún no hay calificaciones

- Municipalidad Del Callao SGA AMBINETALDocumento4 páginasMunicipalidad Del Callao SGA AMBINETALCarlosDávilaAún no hay calificaciones

- Teatro Negro 02Documento8 páginasTeatro Negro 02Comunicación Municipalidad de LarroqueAún no hay calificaciones

- CDMX FuncionesDocumento13 páginasCDMX FuncionesEdmundo PerezAún no hay calificaciones

- DgttdrfyhtfgDocumento27 páginasDgttdrfyhtfgDiana Ccoscco SosaAún no hay calificaciones

- Proceso de Compras y AbastecimientoDocumento4 páginasProceso de Compras y AbastecimientoyohalliAún no hay calificaciones

- Tarea 3: Certificación ISO ¿Cuánto Cuesta Certificarse en ISO 9001?Documento6 páginasTarea 3: Certificación ISO ¿Cuánto Cuesta Certificarse en ISO 9001?Ilsy GironAún no hay calificaciones

- Linea de Tiempo Marco Legal Del EmprendedorDocumento1 páginaLinea de Tiempo Marco Legal Del Emprendedorjarles mauricio hernandez parraAún no hay calificaciones

- Que Es La Declaratoria de Huelga en Materia LaboralDocumento10 páginasQue Es La Declaratoria de Huelga en Materia Laboralkonica minoltaAún no hay calificaciones

- Sentencia C-222-13Documento26 páginasSentencia C-222-13Bryan Sanchez JaimesAún no hay calificaciones

- Plan de Mejoramiento Jhon RodríguezDocumento3 páginasPlan de Mejoramiento Jhon RodríguezmayerlyedithAún no hay calificaciones

- Qué Es Gobierno de TIDocumento8 páginasQué Es Gobierno de TIRoger ChavarriaAún no hay calificaciones

- Tarea Eje 4Documento22 páginasTarea Eje 4Ainelis Toncelt100% (1)

- Genís-Taberna-Espacio Educativo Como Generador de IdentidadDocumento16 páginasGenís-Taberna-Espacio Educativo Como Generador de IdentidadLuis ReyesAún no hay calificaciones

- Cuadro Comparativo Clima Laboral LuzDocumento2 páginasCuadro Comparativo Clima Laboral LuzluzAún no hay calificaciones

- Reglamento PDFDocumento11 páginasReglamento PDFjose funesAún no hay calificaciones

- OffworldersDocumento31 páginasOffworldersMaríaUCMAún no hay calificaciones

- Examen Unidad 2Documento8 páginasExamen Unidad 2Stella BautistaAún no hay calificaciones

- Acta de La Sesión Ordinaria de La Junta Vecinal Municipal de Alumbres, Pleno Del 1 de Marzo de 2.013Documento10 páginasActa de La Sesión Ordinaria de La Junta Vecinal Municipal de Alumbres, Pleno Del 1 de Marzo de 2.013Luz Zapateiro MorilloAún no hay calificaciones

- Memoria Anual 2013Documento140 páginasMemoria Anual 2013Alenka Tatiana100% (1)

- ORD-1478-97 Art 5º ProhibicionesDocumento32 páginasORD-1478-97 Art 5º ProhibicionesTransito Plottier ED VialAún no hay calificaciones

- Guía para El Desarrollo de Una Sesión Formativa - OVA-2015Documento5 páginasGuía para El Desarrollo de Una Sesión Formativa - OVA-2015joe0208Aún no hay calificaciones