También podría gustarte

- Importación en VenezuelaDocumento12 páginasImportación en VenezuelaMarlenys FigueraAún no hay calificaciones

- Auditori ADocumento4 páginasAuditori AMira, Es SabryAún no hay calificaciones

- 2020 Incidencia Falta PlaneaciónDocumento77 páginas2020 Incidencia Falta PlaneaciónMira, Es SabryAún no hay calificaciones

- Auditori ADocumento4 páginasAuditori AMira, Es SabryAún no hay calificaciones

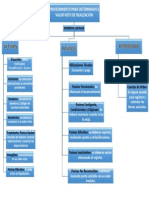

- Mapa Conceptual Procedimiento de Cuentas - YERIT SABRINA ORTIZ MARTINEZ PDFDocumento1 páginaMapa Conceptual Procedimiento de Cuentas - YERIT SABRINA ORTIZ MARTINEZ PDFMira, Es SabryAún no hay calificaciones

- Cartilla Obligaciones Del Agente RetenedorDocumento4 páginasCartilla Obligaciones Del Agente RetenedorMira, Es SabryAún no hay calificaciones

- Ejercicios Semana 14 - Yerit Sabrina OrtizDocumento13 páginasEjercicios Semana 14 - Yerit Sabrina OrtizMira, Es SabryAún no hay calificaciones

- Ensayo Parcial Tres Dias Sin Iva - Yerit Sabrina Ortiz Martinez PDFDocumento1 páginaEnsayo Parcial Tres Dias Sin Iva - Yerit Sabrina Ortiz Martinez PDFMira, Es SabryAún no hay calificaciones

- Principio Bienes Economicos - Yerit Sabrina OrtizDocumento6 páginasPrincipio Bienes Economicos - Yerit Sabrina OrtizMira, Es SabryAún no hay calificaciones

- Contrato de Prestamo de DineroDocumento1 páginaContrato de Prestamo de Dinerofabricio quispe mamaniAún no hay calificaciones

- POLITICA+EXTERIOR+DE+ESTADOS+UNIDOS +grado+9°-+21+de+julioDocumento12 páginasPOLITICA+EXTERIOR+DE+ESTADOS+UNIDOS +grado+9°-+21+de+julioValentinaAún no hay calificaciones

- Socolow - Las Mujeres y El TrabajoDocumento20 páginasSocolow - Las Mujeres y El TrabajoRocío TagliabueAún no hay calificaciones

- Postulados BásicosDocumento2 páginasPostulados BásicosSdy PradoAún no hay calificaciones

- Noc. Desarrollo Economico - Acumulacion y Uso Del CapitalDocumento3 páginasNoc. Desarrollo Economico - Acumulacion y Uso Del Capitalelvaron19100% (1)

- DDLG - SJDocumento4 páginasDDLG - SJSarah JavierAún no hay calificaciones

- Contabilidad de Costos Conceptos, Importancia y Clasificacion.Documento6 páginasContabilidad de Costos Conceptos, Importancia y Clasificacion.Jesús Eduardo Jiménez MartínezAún no hay calificaciones

- Importancia Que Tiene La Normalización A Nivel IndustrialDocumento4 páginasImportancia Que Tiene La Normalización A Nivel Industrialjose pintoAún no hay calificaciones

- Siete Mudas de Lean ManufacturingDocumento1 páginaSiete Mudas de Lean ManufacturingSara OrozcoAún no hay calificaciones

- Objetivos Instrumentos y PolticasDocumento10 páginasObjetivos Instrumentos y PolticasFernandoEnriqueLinaresArvelaezAún no hay calificaciones

- Informe Anual Del Empleo en El Perú 2014 - 1Documento47 páginasInforme Anual Del Empleo en El Perú 2014 - 1Silvia Soto VarasAún no hay calificaciones

- TALLER Educacion Financiera para ClientesDocumento4 páginasTALLER Educacion Financiera para ClientesCata LopezAún no hay calificaciones

- 1-Mas Dinero y Fama Con Tu Propio Libro PDFDocumento12 páginas1-Mas Dinero y Fama Con Tu Propio Libro PDFcarlosaugustosanchezm77% (13)

- Control Lect. Cadenas y Hombres Cap. 5Documento4 páginasControl Lect. Cadenas y Hombres Cap. 5Romero Santiago EstebanAún no hay calificaciones

- La Importancia de Los Recursos EnergéticosDocumento3 páginasLa Importancia de Los Recursos EnergéticosGUSTAVOAún no hay calificaciones

- Taller Anexo Tarea 1 Simulador de Transacciones de Una Empresa IndustrialDocumento52 páginasTaller Anexo Tarea 1 Simulador de Transacciones de Una Empresa IndustrialValentina Anillo martinezAún no hay calificaciones

- Diferencias y Semejanzas Entre Librecambismo y ProteccionismoDocumento5 páginasDiferencias y Semejanzas Entre Librecambismo y ProteccionismoAngeli SotoAún no hay calificaciones

- Obligacion de Llevar La Contabilidad 9Documento8 páginasObligacion de Llevar La Contabilidad 9Alejandra AruquipaAún no hay calificaciones

- 18 Carlos ValeroDocumento5 páginas18 Carlos Valerodario ramirezAún no hay calificaciones

- 03 Caso CansianiDocumento1 página03 Caso CansianiMaritza Elizabeth Eusebio FernandezAún no hay calificaciones

- Sistema Financiero ColombianoDocumento1 páginaSistema Financiero ColombianoYARLIS JORDANAún no hay calificaciones

- Balanzas de PagosDocumento10 páginasBalanzas de PagosRonall Rodriguez MarinAún no hay calificaciones

- Bancofassil 2017Documento21 páginasBancofassil 2017PEDRO SALAZAR TORRESAún no hay calificaciones

- Ejercicio Practico 2. Módulo VIDocumento4 páginasEjercicio Practico 2. Módulo VIJeremy BakerAún no hay calificaciones

- TARIFAS Y COSTOS FormatoDocumento2 páginasTARIFAS Y COSTOS FormatoJosee Gregorio MedinaAún no hay calificaciones

- Diagrama de ExportacionDocumento5 páginasDiagrama de ExportacionShey MiAún no hay calificaciones

- Economía Aplicada A Los Negocios IIIDocumento41 páginasEconomía Aplicada A Los Negocios IIIHUAMACHUCO SIEMPRE EN MI CORAZÓNAún no hay calificaciones

- Estados FinancierosDocumento23 páginasEstados FinancierosTalento HumanoPrensaAún no hay calificaciones

- ?3o s26 Mtro Juan Pablo AnexosDocumento23 páginas?3o s26 Mtro Juan Pablo AnexosAdriana HurtadoAún no hay calificaciones