También podría gustarte

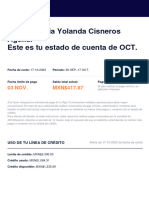

- Hola, Claudia Yolanda Cisneros Aguilar Este Es Tu Estado de Cuenta de OCTDocumento7 páginasHola, Claudia Yolanda Cisneros Aguilar Este Es Tu Estado de Cuenta de OCTClaudia CisnerosAún no hay calificaciones

- NIF B-15 Conversion de Moneda Extranjera - Ericka Yareli Martinez MoralesDocumento18 páginasNIF B-15 Conversion de Moneda Extranjera - Ericka Yareli Martinez MoralesYareli Martinez100% (1)

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - MATEMATICAS FINANCIERAS - (GRUPO B01)Documento18 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - PRACTICO - MATEMATICAS FINANCIERAS - (GRUPO B01)Liliana IdroboAún no hay calificaciones

- 2007 - Joseph Stiglitz y VenezuelaDocumento4 páginas2007 - Joseph Stiglitz y VenezuelaGENovaF UYAún no hay calificaciones

- Foto Cuba Capitalista y HoyDocumento1 páginaFoto Cuba Capitalista y HoyGENovaF UYAún no hay calificaciones

- Teoria Autriaca Del Ciclo EconomicoDocumento4 páginasTeoria Autriaca Del Ciclo EconomicoGENovaF UYAún no hay calificaciones

- Martín Krause - El Socialismo Del Siglo XxiDocumento3 páginasMartín Krause - El Socialismo Del Siglo XxiGENovaF UYAún no hay calificaciones

- Lo Que Se Ve y Lo Que No Se Ve - Frédéric BastiatDocumento29 páginasLo Que Se Ve y Lo Que No Se Ve - Frédéric BastiatGENovaF UYAún no hay calificaciones

- Lo Esencial de Mises - Murray N RothbardDocumento63 páginasLo Esencial de Mises - Murray N RothbardGENovaF UYAún no hay calificaciones

- El Origen Del Dinero de Carl Menger Por Ivan CarrinoDocumento3 páginasEl Origen Del Dinero de Carl Menger Por Ivan CarrinoGENovaF UYAún no hay calificaciones

- Factura Cupon (1) - Transportes Sabino Moscoso MantillasrlDocumento1 páginaFactura Cupon (1) - Transportes Sabino Moscoso Mantillasrlsebastian vargasAún no hay calificaciones

- Enunciados Ejercicios Probabilidad PEVAU (Por Tipos)Documento24 páginasEnunciados Ejercicios Probabilidad PEVAU (Por Tipos)blas camposAún no hay calificaciones

- Datos Fondo Viñas y Clemente Estable Modalidad I 2017-2023Documento4 páginasDatos Fondo Viñas y Clemente Estable Modalidad I 2017-2023la diariaAún no hay calificaciones

- 29 08 21 Razonamiento LógicoDocumento2 páginas29 08 21 Razonamiento LógicoYashinovaEysanEyesAún no hay calificaciones

- Calculo Del Precio de CobreDocumento10 páginasCalculo Del Precio de CobreCarlos Nunez Estrada100% (1)

- Tarea Semana 5Documento7 páginasTarea Semana 5Oliver Antonio Guerrero BorgAún no hay calificaciones

- Cotizacion 2016-618 - Repuestos para Camion Vw.15.180 - Repuestos Originales - Andino S.A.C - Inversiones Delco SRL - PifDocumento1 páginaCotizacion 2016-618 - Repuestos para Camion Vw.15.180 - Repuestos Originales - Andino S.A.C - Inversiones Delco SRL - PifMiguel Coyure LopezAún no hay calificaciones

- Concar VentasDocumento7 páginasConcar VentasjoelAún no hay calificaciones

- El Dinero o La Vida (Origen Del Dinero)Documento45 páginasEl Dinero o La Vida (Origen Del Dinero)Guido DuqueAún no hay calificaciones

- Xaxx010101000 FM1827Documento1 páginaXaxx010101000 FM1827LOYALTYAún no hay calificaciones

- Ejercicios Cap 29Documento3 páginasEjercicios Cap 29Raissa FuentevillaAún no hay calificaciones

- Los Pasteles y La MuelaDocumento2 páginasLos Pasteles y La MuelaMary Flores CruzAún no hay calificaciones

- 2022.07.17 - CashDocumento8 páginas2022.07.17 - CasheduardoAún no hay calificaciones

- Remesas EfrainDocumento2 páginasRemesas EfrainJOSE EFRAIN URIBE TORNELLAún no hay calificaciones

- Inventario para Capital Social Inicial URBAN-88, C.ADocumento1 páginaInventario para Capital Social Inicial URBAN-88, C.AJoanglys Quijada LeonAún no hay calificaciones

- Cotizacion Grass Deportivo - Euro Grass - Bryam ParedesDocumento1 páginaCotizacion Grass Deportivo - Euro Grass - Bryam Paredesrichard alexis sucapuca hilasacaAún no hay calificaciones

- Factura Triple AaaDocumento2 páginasFactura Triple AaaOtto Martinez Arevalo0% (3)

- Precios ReguladosDocumento19 páginasPrecios ReguladosJose Jacob Ortiz MoralesAún no hay calificaciones

- Modelo de Venta de Firma PersonalDocumento4 páginasModelo de Venta de Firma Personalyudith rivasAún no hay calificaciones

- TAREA 3-Contabilidad Superior 1.Documento6 páginasTAREA 3-Contabilidad Superior 1.Lic Montilla PimentelAún no hay calificaciones

- Swaps 19-Ii 15-09Documento19 páginasSwaps 19-Ii 15-09Diego Chuzon GarciaAún no hay calificaciones

- Blockchain en La GestiónDocumento2 páginasBlockchain en La Gestiónjorge molina shullcaAún no hay calificaciones

- Cuadro ComparativobonosDocumento2 páginasCuadro ComparativobonosDaniela GarciaAún no hay calificaciones

- Que Es y Como Funciona La Tokenizacion de InmueblesDocumento5 páginasQue Es y Como Funciona La Tokenizacion de InmueblesLuis GarcíaAún no hay calificaciones

- Mercado Lanero Australiano: Ime Us$ 977 Ime A$ 1.285 Tipo de Cambio 0,761Documento2 páginasMercado Lanero Australiano: Ime Us$ 977 Ime A$ 1.285 Tipo de Cambio 0,761Manuela García PintosAún no hay calificaciones

- Ejercicios Prácticos - FinalDocumento6 páginasEjercicios Prácticos - FinalDiana Alvarado DAAún no hay calificaciones

- Retorno de La Educación SuperiorDocumento16 páginasRetorno de La Educación SuperiorPablo HuezaAún no hay calificaciones