También podría gustarte

- Sider PeruDocumento46 páginasSider PeruPilar Falcón Segura0% (1)

- Clase - Lanzamiento de Nuevo ProductoDocumento11 páginasClase - Lanzamiento de Nuevo ProductoMelina Velasquez MonteroAún no hay calificaciones

- Innoacion y DesarrolloDocumento7 páginasInnoacion y DesarrolloMelina Velasquez MonteroAún no hay calificaciones

- Innoacion y DesarrolloDocumento6 páginasInnoacion y DesarrolloMelina Velasquez MonteroAún no hay calificaciones

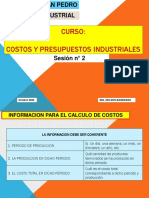

- Tema 2 - Costos y Presupuestos IndustrialesDocumento31 páginasTema 2 - Costos y Presupuestos IndustrialesJoshua CrederAún no hay calificaciones

- Documento CovidDocumento3 páginasDocumento CovidMelina Velasquez MonteroAún no hay calificaciones

- Evolución y TendenciasDocumento14 páginasEvolución y TendenciasMelina Velasquez MonteroAún no hay calificaciones

- Clase TeoricaDocumento21 páginasClase TeoricaMiguel VargasAún no hay calificaciones

- Semana 5 Diseño de DetalleDocumento9 páginasSemana 5 Diseño de DetalleMelina Velasquez MonteroAún no hay calificaciones

- Tabla MTM 2 Mr002 v2Documento1 páginaTabla MTM 2 Mr002 v2Sussan Ecordón100% (1)

- Clase #03 Lectura de Tipos de DatosDocumento1 páginaClase #03 Lectura de Tipos de DatosMelina Velasquez MonteroAún no hay calificaciones

- Caso Clinico Paciente 57 AñosDocumento3 páginasCaso Clinico Paciente 57 AñosMelina Velasquez MonteroAún no hay calificaciones

- Clase EjemplosTiemposCronometroDocumento15 páginasClase EjemplosTiemposCronometroMelina Velasquez MonteroAún no hay calificaciones

- Control CalidadDocumento51 páginasControl CalidadMelina Velasquez MonteroAún no hay calificaciones

- 5Documento2 páginas5Melina Velasquez MonteroAún no hay calificaciones

- Tabla Mtm1 v3Documento2 páginasTabla Mtm1 v3LMLF100% (2)

- Clase No 01 Programacion Orientada A ObjetosDocumento5 páginasClase No 01 Programacion Orientada A ObjetosSilvia EnriquezAún no hay calificaciones

- Caso Clinico Paciente 57 AñosDocumento4 páginasCaso Clinico Paciente 57 AñosMelina Velasquez MonteroAún no hay calificaciones

- Tuberculosis Adulto IDocumento18 páginasTuberculosis Adulto IMelina Velasquez MonteroAún no hay calificaciones

- Estrategias Sanitarias Par A La Prevención Del Covid 19Documento3 páginasEstrategias Sanitarias Par A La Prevención Del Covid 19Melina Velasquez MonteroAún no hay calificaciones

- Educación Sanitaria para Combatir El Covid 19Documento5 páginasEducación Sanitaria para Combatir El Covid 19Melina Velasquez MonteroAún no hay calificaciones

- FASE 3 CamiDocumento2 páginasFASE 3 CamiMelina Velasquez MonteroAún no hay calificaciones

- Ejemplos de Funciones y FormulasDocumento4 páginasEjemplos de Funciones y FormulasMelina Velasquez MonteroAún no hay calificaciones

- Procesos de ServiciosDocumento14 páginasProcesos de Serviciosgabriela0302Aún no hay calificaciones

- Que Haríamos para Darle Animo Al PacienteDocumento1 páginaQue Haríamos para Darle Animo Al PacienteMelina Velasquez MonteroAún no hay calificaciones

- Que Haríamos para Darle Animo Al PacienteDocumento1 páginaQue Haríamos para Darle Animo Al PacienteMelina Velasquez MonteroAún no hay calificaciones

- Marketing 1Documento1 páginaMarketing 1Melina Velasquez MonteroAún no hay calificaciones

- Generador de CorrienteDocumento4 páginasGenerador de CorrienteMelina Velasquez MonteroAún no hay calificaciones

- Comportamiento EticoDocumento2 páginasComportamiento EticoMelina Velasquez MonteroAún no hay calificaciones

- CURSO SIG Con RDocumento5 páginasCURSO SIG Con RBravo Morales FrankAún no hay calificaciones

- 34 Manual Temp Nats ExtremasDocumento31 páginas34 Manual Temp Nats ExtremasBlanca Pepe HernándezAún no hay calificaciones

- Semana 12 Liderazgo y GerenciaDocumento18 páginasSemana 12 Liderazgo y GerenciaNiicol FloresAún no hay calificaciones

- Informe ReunionDocumento4 páginasInforme ReunionMaria Dennisee PavonAún no hay calificaciones

- Presentación 2Documento14 páginasPresentación 2Claudia AlonsoAún no hay calificaciones

- 11 GUIA3. Resumen de Movimiento Armonico SimpleDocumento5 páginas11 GUIA3. Resumen de Movimiento Armonico SimpleCristian D. Reyes VillarrealAún no hay calificaciones

- Mariposas y PolillasDocumento149 páginasMariposas y PolillasitssamsideAún no hay calificaciones

- ¿Que Es La Litosfera?Documento3 páginas¿Que Es La Litosfera?Sergio Diego Vargas100% (1)

- Informe de Laboratorio Fisica Iii Corte 3Documento5 páginasInforme de Laboratorio Fisica Iii Corte 3Mariana100% (1)

- Taller de AplicaciónDocumento10 páginasTaller de AplicaciónIsabela ArtunduagaAún no hay calificaciones

- ISO 45001 - SGSST - Nuevo EstándarDocumento97 páginasISO 45001 - SGSST - Nuevo Estándardanielito_xxxAún no hay calificaciones

- Plantilla RevistaDocumento3 páginasPlantilla RevistaEliazar LeónAún no hay calificaciones

- 4082-Texto Del Artículo-14080-1-10-20211119Documento13 páginas4082-Texto Del Artículo-14080-1-10-20211119Tvbox JiménezAún no hay calificaciones

- Integración Curricular Aprobada Por Consejo 22 Feb 2021Documento118 páginasIntegración Curricular Aprobada Por Consejo 22 Feb 2021Christian J Aguas DAún no hay calificaciones

- Aplicación de Formulas.-2Documento1 páginaAplicación de Formulas.-2CRISTIAN REYNALDO AYALA ARAGONAún no hay calificaciones

- Ejercicios Formulacion Organica Con SolucionDocumento2 páginasEjercicios Formulacion Organica Con SolucionCLAUDIA MARIA LOPEZ MAZOAún no hay calificaciones

- Responsabilidad Social AvamzeDocumento7 páginasResponsabilidad Social AvamzeVictor Niquen Ayasta100% (2)

- Estudio de TopografiaDocumento4 páginasEstudio de TopografiaGuillermo Soncco PumaAún no hay calificaciones

- Guia - Estilo Apa 7 Uniminuto - 2021Documento34 páginasGuia - Estilo Apa 7 Uniminuto - 2021Ingeniero Luis Felipe Rojas AvilaAún no hay calificaciones

- El Yo Social (Tutoria)Documento33 páginasEl Yo Social (Tutoria)Liliana Carrillo Lopez100% (2)

- Anatomía, Fisiología y Exploración de NarizDocumento13 páginasAnatomía, Fisiología y Exploración de NarizMelany Alexandra Soloj EstradaAún no hay calificaciones

- Automatizada 11.Documento6 páginasAutomatizada 11.MarieAún no hay calificaciones

- 1 Diciembre Proyecto de AprendizajeDocumento58 páginas1 Diciembre Proyecto de AprendizajeAnny Torres100% (2)

- Ropa de ProtecciónDocumento17 páginasRopa de ProtecciónLyda CastroAún no hay calificaciones

- Los Registros de Una Compañía Constructora de Pozos-3Documento4 páginasLos Registros de Una Compañía Constructora de Pozos-3Hana TorresAún no hay calificaciones

- Respuestas de DraculaDocumento36 páginasRespuestas de DraculaRicardo Mora100% (1)

- Fosa de Las MarinasDocumento32 páginasFosa de Las MarinasdavidperaltadiezAún no hay calificaciones

- Normas de Cableadoestructurado PDFDocumento111 páginasNormas de Cableadoestructurado PDFJessica ChavestaAún no hay calificaciones

- Influencia de Las RS en La EscrituraDocumento2 páginasInfluencia de Las RS en La EscrituraJuanKaAún no hay calificaciones

- Tutoria EmpatiaDocumento8 páginasTutoria Empatiatere espinoAún no hay calificaciones