También podría gustarte

- ArquetiposDocumento6 páginasArquetiposMarga VeronAún no hay calificaciones

- Bases de La Investigación Acción Educativa BabDocumento10 páginasBases de La Investigación Acción Educativa BabWill RL CuadradexAún no hay calificaciones

- Ficha Tecnica VirexDocumento4 páginasFicha Tecnica VirexDiego SoláAún no hay calificaciones

- Plan de VidaDocumento3 páginasPlan de VidaCristian José Villalobos100% (1)

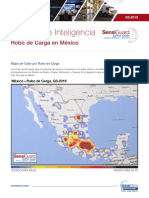

- Cargo Theft MX - Q3 2018 SPDocumento5 páginasCargo Theft MX - Q3 2018 SPlezaa23100% (1)

- Libro Matemática Álgebra de NúmerosDocumento9 páginasLibro Matemática Álgebra de NúmerosHeider David Salazar100% (1)

- Ensayo Sobre El Auto-AprendizajeDocumento3 páginasEnsayo Sobre El Auto-AprendizajeJhonCastañoAún no hay calificaciones

- Estadistica IIDocumento349 páginasEstadistica IIMariaUtreraDelAún no hay calificaciones

- Guía de Trabajo Con La PelículaDocumento2 páginasGuía de Trabajo Con La PelículaagustinaAún no hay calificaciones

- ENSAYO 2. Etica y Moral, WordDocumento3 páginasENSAYO 2. Etica y Moral, WordWithney BerroetaAún no hay calificaciones

- Proyecto 2 MenuDocumento36 páginasProyecto 2 MenuJuan Vag gomAún no hay calificaciones

- Ordenanza Sobre Conservacion Defensa y Mejoramiento Del AmbienteDocumento22 páginasOrdenanza Sobre Conservacion Defensa y Mejoramiento Del AmbienteFrancisco Jose DiazAún no hay calificaciones

- Texto Resistencia Corredores-LeibarDocumento248 páginasTexto Resistencia Corredores-LeibarOskar VillamarAún no hay calificaciones

- Propiedades Medicinales de La RudaDocumento3 páginasPropiedades Medicinales de La RudaRaymdn Cruz QuispeAún no hay calificaciones

- Informe ElectrogoaculacionDocumento4 páginasInforme ElectrogoaculacionEdinson GutierrezAún no hay calificaciones

- Quiz MetodosDocumento9 páginasQuiz MetodosKaterin MercadoAún no hay calificaciones

- Entregable 1 2024Documento8 páginasEntregable 1 2024tonybalca2021Aún no hay calificaciones

- Redaccion de Documentos (Electiva)Documento4 páginasRedaccion de Documentos (Electiva)Ayaris MosquedaAún no hay calificaciones

- 3 Infantil PrimariaDocumento14 páginas3 Infantil PrimariaFidel CutipaAún no hay calificaciones

- Psicologia de La LiberacionDocumento14 páginasPsicologia de La LiberacionMaya ÚAún no hay calificaciones

- Instalaciones ElectricasDocumento3 páginasInstalaciones ElectricasEstrella RicardoAún no hay calificaciones

- Proyecto de Investigacion Ciam 2023-KatiaDocumento24 páginasProyecto de Investigacion Ciam 2023-KatiaALICIA CLEMENTINA GARCIA CHAVEZAún no hay calificaciones

- Transporte Por Xilema y FloemaDocumento16 páginasTransporte Por Xilema y FloemaVioleta Azul100% (2)

- Instructivo para La Administracion de Almacenes Moviles en Las SucursalesDocumento8 páginasInstructivo para La Administracion de Almacenes Moviles en Las Sucursalesrogelio65Aún no hay calificaciones

- Definicion y Formulas de Ratios FinancierosDocumento4 páginasDefinicion y Formulas de Ratios FinancierosVeronica Huaccan GutierrezAún no hay calificaciones

- Guia 35 LenguajeDocumento2 páginasGuia 35 LenguajeCaroline Diane González ReyesAún no hay calificaciones

- Programa Doulas DefinitivoDocumento26 páginasPrograma Doulas DefinitivoTuty García MorodoAún no hay calificaciones

- P - Morales - 2012 Inmigración Catalana en PyDocumento16 páginasP - Morales - 2012 Inmigración Catalana en PyMaría José LópezAún no hay calificaciones

- Regresión No Lineal Múltiple (4to Trabajo Especial)Documento25 páginasRegresión No Lineal Múltiple (4to Trabajo Especial)Rodolfo Aguilar MartinezAún no hay calificaciones

- Historia Del Cemento Linea Del TiempoDocumento4 páginasHistoria Del Cemento Linea Del TiempoRoxana Barbes HernandezAún no hay calificaciones