También podría gustarte

- Definiciones de Metodos de Valuacion de InventarioDocumento13 páginasDefiniciones de Metodos de Valuacion de InventarioTOLETOAún no hay calificaciones

- Analisis de Precios UnitariosDocumento96 páginasAnalisis de Precios UnitariosHernan Coba100% (3)

- Ejercicios Costos Tema IDocumento6 páginasEjercicios Costos Tema IRamon CastilloAún no hay calificaciones

- Estado de Resultado PresupuestadoDocumento6 páginasEstado de Resultado Presupuestadomiguel_7588Aún no hay calificaciones

- Módulo 1 - Marketing EstratégicoDocumento8 páginasMódulo 1 - Marketing EstratégicoAnonymous TGUj4mSx100% (1)

- Principios de Economía Política y Tributación PDFDocumento3 páginasPrincipios de Economía Política y Tributación PDFpdelgado2Aún no hay calificaciones

- Discusión N° 4 COSTO ANUAL Ciclo II-2019Documento6 páginasDiscusión N° 4 COSTO ANUAL Ciclo II-2019Jafet ContrerasAún no hay calificaciones

- DIAPOSITIVASDocumento7 páginasDIAPOSITIVASAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- Politicas Del ActivoDocumento5 páginasPoliticas Del ActivoAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- ACTIVIDAD 3 Tributaria 1Documento11 páginasACTIVIDAD 3 Tributaria 1JOSE JAVIER GARCIA PINTOAún no hay calificaciones

- Taller TributariaDocumento9 páginasTaller TributariaDayana Yised RODRIGUEZ VALDERRAMA69% (16)

- Taller TributariaDocumento9 páginasTaller TributariaDayana Yised RODRIGUEZ VALDERRAMA69% (16)

- Costos TallerDocumento1 páginaCostos TallerAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- Tarea Ed Fisica Que Es ObservarDocumento6 páginasTarea Ed Fisica Que Es ObservarAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- Taller TributariaDocumento9 páginasTaller TributariaDayana Yised RODRIGUEZ VALDERRAMA69% (16)

- Libro 1Documento14 páginasLibro 1Angela Rocio CASTILLO SALAZARAún no hay calificaciones

- Mapa Conceptual Costos IIDocumento1 páginaMapa Conceptual Costos IIAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- Politicas Del ActivoDocumento5 páginasPoliticas Del ActivoAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- Resolucion de Conflictos Act 1Documento3 páginasResolucion de Conflictos Act 1Angela Rocio CASTILLO SALAZARAún no hay calificaciones

- Taller TributariaDocumento9 páginasTaller TributariaDayana Yised RODRIGUEZ VALDERRAMA69% (16)

- Tarea EstadisticaDocumento1 páginaTarea EstadisticaAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- Mapa Conceptual Costos IIDocumento1 páginaMapa Conceptual Costos IIAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- Desarrollo EmbrionarioDocumento2 páginasDesarrollo EmbrionarioAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- Infografia FiicaDocumento2 páginasInfografia FiicaAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- Bitacora Numero 1 El PrincipitoDocumento4 páginasBitacora Numero 1 El PrincipitoAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- BITACORA+No +1Documento4 páginasBITACORA+No +1Angela Rocio CASTILLO SALAZAR100% (2)

- Estado de ResultadosDocumento2 páginasEstado de ResultadosAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- Estado de ResultadosDocumento2 páginasEstado de ResultadosAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- DIAPOSITIVASDocumento7 páginasDIAPOSITIVASAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- Analisis de CompetenciaDocumento2 páginasAnalisis de CompetenciaAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- Libro 1Documento14 páginasLibro 1Angela Rocio CASTILLO SALAZARAún no hay calificaciones

- Diapositivas FisicaDocumento7 páginasDiapositivas FisicaAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- Resolucion de Conflictos Act 1Documento3 páginasResolucion de Conflictos Act 1Angela Rocio CASTILLO SALAZARAún no hay calificaciones

- Tarea Espanol InfografiaDocumento1 páginaTarea Espanol InfografiaAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- Tarea EstadisticaDocumento1 páginaTarea EstadisticaAngela Rocio CASTILLO SALAZARAún no hay calificaciones

- Emprendimiento Ley 2069Documento3 páginasEmprendimiento Ley 2069Angela Rocio CASTILLO SALAZARAún no hay calificaciones

- Proyecto LadrilloDocumento60 páginasProyecto LadrilloArazelyAún no hay calificaciones

- Ejercicios Cap 16.1-4, Microeconomia GolsbeeDocumento4 páginasEjercicios Cap 16.1-4, Microeconomia GolsbeeJULIETTA RUIZ ARRIAGAAún no hay calificaciones

- Examen-Econom°a de La EmpresaDocumento4 páginasExamen-Econom°a de La EmpresaDrGeePeeAún no hay calificaciones

- Modelo para Armar Resumen Cap 1 y 2Documento2 páginasModelo para Armar Resumen Cap 1 y 2oscarAún no hay calificaciones

- Tema 7 Micro IDocumento30 páginasTema 7 Micro IclaudiaAún no hay calificaciones

- Ensayo de Joan RobinsonDocumento8 páginasEnsayo de Joan RobinsonAndrés F GarcésAún no hay calificaciones

- Ferreteria La Mejor - Propiedad, Planta y EquipoDocumento13 páginasFerreteria La Mejor - Propiedad, Planta y EquipoAndre PionAún no hay calificaciones

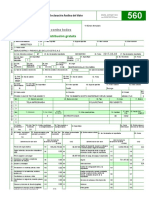

- 560 Andina Del ValorDocumento36 páginas560 Andina Del ValorEdwin Fabian Cantillo BarcoAún no hay calificaciones

- Asfalto 20Documento64 páginasAsfalto 20katherine tabordaAún no hay calificaciones

- Soportes ContablesDocumento4 páginasSoportes ContablesGladysStellaReveloChavesAún no hay calificaciones

- Practica Calificada 3 de Programación WebDocumento2 páginasPractica Calificada 3 de Programación WebAlfredo Zelaya Reyes0% (1)

- Analisis Regresion EViewsDocumento32 páginasAnalisis Regresion EViewsKenedy Laura Arango100% (1)

- Catálogo de Cuentas de Resultados y Código de CuentasDocumento11 páginasCatálogo de Cuentas de Resultados y Código de CuentasAlvaro Llivisaca100% (1)

- Equilibrio en El Mercado Monetario PDFDocumento13 páginasEquilibrio en El Mercado Monetario PDFKatherine Paredes Gomez100% (2)

- Gruma AnalisisDocumento31 páginasGruma AnalisisMarlon Velazquez OchoaAún no hay calificaciones

- Economía Industrial - FolletoDocumento63 páginasEconomía Industrial - Folletovioleta molleturo100% (1)

- Parcial Semana 4 MicroeconomiaDocumento11 páginasParcial Semana 4 MicroeconomiaLEIBER LATORREAún no hay calificaciones

- Demanda Agregada: La Curva de Demanda Agregada Es Descendente Por Los Tres Motivos SiguientesDocumento12 páginasDemanda Agregada: La Curva de Demanda Agregada Es Descendente Por Los Tres Motivos SiguientesEstefani G Sánchez E TorreAún no hay calificaciones

- Trabajo de Investigación Sobre Tipos de MercadosDocumento7 páginasTrabajo de Investigación Sobre Tipos de MercadosHonduPaginasAún no hay calificaciones

- Procedimiento General de Una Importación DefinitivaDocumento2 páginasProcedimiento General de Una Importación DefinitivaJoeAún no hay calificaciones

- Tarea6-El PIB Por El Lado Del IngresoDocumento3 páginasTarea6-El PIB Por El Lado Del IngresoHilary ZaragozaAún no hay calificaciones

- Formulacion y Evaluacion de ProyectoDocumento19 páginasFormulacion y Evaluacion de ProyectoJoelVideaGarcia0% (2)