También podría gustarte

- Encuentro de Economistas - Poder Predictivo Del Spread 2Documento13 páginasEncuentro de Economistas - Poder Predictivo Del Spread 2Manuel TapiaAún no hay calificaciones

- PC 2011-IiDocumento2 páginasPC 2011-IiManuel TapiaAún no hay calificaciones

- T01Documento2 páginasT01Manuel TapiaAún no hay calificaciones

- Visual Fox Pro Es Una Herramienta Que Desde Sus Inicios Nació para Manejar DatosDocumento18 páginasVisual Fox Pro Es Una Herramienta Que Desde Sus Inicios Nació para Manejar DatosManuel TapiaAún no hay calificaciones

- Visual Fox ProDocumento9 páginasVisual Fox ProManuel TapiaAún no hay calificaciones

- EP I 08 Diapositivas Acumulacion Originaria de K 2Documento35 páginasEP I 08 Diapositivas Acumulacion Originaria de K 2Manuel TapiaAún no hay calificaciones

- Fundamentos de La PlaneaciónDocumento6 páginasFundamentos de La PlaneaciónManuel TapiaAún no hay calificaciones

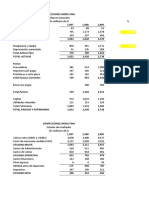

- Contabilidad de Instituciones Financieras CPTDocumento156 páginasContabilidad de Instituciones Financieras CPTDavid Paz BordaAún no hay calificaciones

- Los Indicadores o Variables Macroeconómicas Más Relevantes SonDocumento6 páginasLos Indicadores o Variables Macroeconómicas Más Relevantes SonjairAún no hay calificaciones

- TEST DE AUTOEVALUACIÓN. Matematica FinancieraDocumento3 páginasTEST DE AUTOEVALUACIÓN. Matematica FinancieraEmanuel Alejandro Maciel0% (1)

- Sem 7Documento12 páginasSem 7Deysi Evelyn Choque HuarecalloAún no hay calificaciones

- Unidad III La Determinación Del Tipo de CambioDocumento129 páginasUnidad III La Determinación Del Tipo de CambioAndreaAún no hay calificaciones

- Tasa Nominal y EfectivaDocumento1 páginaTasa Nominal y EfectivaFlores JulyethAún no hay calificaciones

- Problema 3-4Documento3 páginasProblema 3-4Juancito ZcAún no hay calificaciones

- Diapositiva Del Modulo 1Documento26 páginasDiapositiva Del Modulo 1Lena RivadeneiraAún no hay calificaciones

- Ingenieria EconomicaDocumento21 páginasIngenieria EconomicaJenifer Hernandez Garza33% (12)

- Matematica Financiera NIIF Primera ParteDocumento195 páginasMatematica Financiera NIIF Primera ParteDANILOAún no hay calificaciones

- Introducción A Las Finanzas InternacionalesDocumento10 páginasIntroducción A Las Finanzas InternacionalesAnyi Lorena Montaña ChamboAún no hay calificaciones

- Ejercicio Moda FinaDocumento15 páginasEjercicio Moda FinaLaura Fernanda Gonzalez TovarAún no hay calificaciones

- Gestion de RiesgosDocumento29 páginasGestion de RiesgosKaren Contreras100% (1)

- Taller - Desarrollo de Diagnóstico Organizacional para Una Empresa. GA2-210601023-AA1-EV01Documento8 páginasTaller - Desarrollo de Diagnóstico Organizacional para Una Empresa. GA2-210601023-AA1-EV01dianaguerreror.18Aún no hay calificaciones

- 07 - Trabajo Práctico #5 Aplicaciones de La DerivadaDocumento3 páginas07 - Trabajo Práctico #5 Aplicaciones de La DerivadaClaudia MuñozAún no hay calificaciones

- Matematica FinancieraDocumento18 páginasMatematica FinancieraYork Antayhua CortezAún no hay calificaciones

- Modelos EconometricosDocumento47 páginasModelos EconometricosB. N. A.Aún no hay calificaciones

- Grupo 5 - POLITICA MONETARIADocumento8 páginasGrupo 5 - POLITICA MONETARIAmarlon ALEXISAún no hay calificaciones

- Unidad de ConsolidaciónDocumento16 páginasUnidad de ConsolidaciónKatte GomeezAún no hay calificaciones

- Quiz UNADDocumento8 páginasQuiz UNADAndrea PovedaAún no hay calificaciones

- Ensayo Como Se Crea Un Portafolio de InversiónDocumento15 páginasEnsayo Como Se Crea Un Portafolio de InversiónASENET GALEANAAún no hay calificaciones

- Ejercicios Resueltos de IngecoDocumento59 páginasEjercicios Resueltos de IngecoOtidnanref EkilAún no hay calificaciones

- EL Banco de Mexico y Los Efectos de La Politica Monetaria en La EconomiaDocumento5 páginasEL Banco de Mexico y Los Efectos de La Politica Monetaria en La EconomiaJ Luis UcAún no hay calificaciones

- Banco3 13-04-2023Documento1 páginaBanco3 13-04-2023Diario GestionAún no hay calificaciones

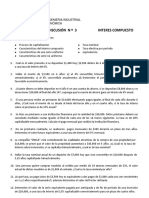

- Guía 3 Interes Compuesto Ciclo II-2016Documento4 páginasGuía 3 Interes Compuesto Ciclo II-2016Carlos FigueroaAún no hay calificaciones

- El Riesgo Financiero o de CréditoDocumento3 páginasEl Riesgo Financiero o de CréditoMarielena Guzman CollazosAún no hay calificaciones

- Matemáticas Financieras.: Actividad 8. Proyecto Integrador Etapas 1,2 y 3Documento14 páginasMatemáticas Financieras.: Actividad 8. Proyecto Integrador Etapas 1,2 y 3Paola Marin Romero100% (2)

- Curso Modelos Financieros ExcelDocumento2 páginasCurso Modelos Financieros ExcelJuan CantillanoAún no hay calificaciones

- Contabilidad CompletaDocumento26 páginasContabilidad Completajhunnioreduardo17Aún no hay calificaciones

- Análisis Razonado Acerca de Las Causas y Consecuencias Más Importantes de Los Tipos de Interés NegativosDocumento2 páginasAnálisis Razonado Acerca de Las Causas y Consecuencias Más Importantes de Los Tipos de Interés NegativosYudy MontillaAún no hay calificaciones