También podría gustarte

- AnalisisDocumento4 páginasAnalisisjuan pablo marin perezAún no hay calificaciones

- ActividadDocumento4 páginasActividadjuan pablo marin perezAún no hay calificaciones

- Ejercicio 1, Negocios 3Documento4 páginasEjercicio 1, Negocios 3juan pablo marin perezAún no hay calificaciones

- AnalisisDocumento4 páginasAnalisisjuan pablo marin perezAún no hay calificaciones

- Taller en ClaseDocumento8 páginasTaller en Clasejuan pablo marin perezAún no hay calificaciones

- Soporte ContableDocumento117 páginasSoporte Contablejuan pablo marin perezAún no hay calificaciones

- MATERIAS PRIMAS ProfeDocumento9 páginasMATERIAS PRIMAS Profejuan pablo marin perezAún no hay calificaciones

- FacturaDocumento2 páginasFacturajuan pablo marin perezAún no hay calificaciones

- Soporte ContableDocumento117 páginasSoporte Contablejuan pablo marin perezAún no hay calificaciones

- Impuesto Al Valor Agregado IDocumento9 páginasImpuesto Al Valor Agregado Ijuan pablo marin perezAún no hay calificaciones

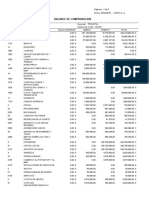

- Juan Pablo Marin Perez - Balance de Comprobacion PDFDocumento2 páginasJuan Pablo Marin Perez - Balance de Comprobacion PDFjuan pablo marin perezAún no hay calificaciones

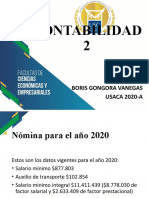

- Contabilidad 2 Mayo 06 de 2020Documento11 páginasContabilidad 2 Mayo 06 de 2020juan pablo marin perezAún no hay calificaciones

- Contabilidad 2 Abril 29de 2020Documento23 páginasContabilidad 2 Abril 29de 2020juan pablo marin perezAún no hay calificaciones

- Contabilidad 2 Abril 15 de 2020Documento30 páginasContabilidad 2 Abril 15 de 2020juan pablo marin perezAún no hay calificaciones

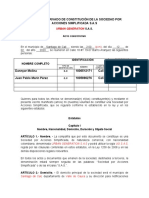

- Constitucion Sociedad SasDocumento12 páginasConstitucion Sociedad Sasjuan pablo marin perezAún no hay calificaciones

- Estados Financieros Juan Pablo Marin PerezDocumento3 páginasEstados Financieros Juan Pablo Marin Perezjuan pablo marin perezAún no hay calificaciones

- Impuesto A La RentaDocumento19 páginasImpuesto A La Rentajuan pablo marin perezAún no hay calificaciones

- Hallar Al Interés RealDocumento6 páginasHallar Al Interés Realjuan pablo marin perezAún no hay calificaciones

- Lectura ContableDocumento3 páginasLectura ContableReal Castle DobleaAún no hay calificaciones

- Libro 1Documento2 páginasLibro 1juan pablo marin perezAún no hay calificaciones

- LECTURA Contable 2Documento3 páginasLECTURA Contable 2kmilo AzAún no hay calificaciones

- Ciclo ContableDocumento3 páginasCiclo Contablejuan pablo marin perezAún no hay calificaciones

- Taller Contabilidad IDocumento1 páginaTaller Contabilidad Ijuan pablo marin perezAún no hay calificaciones

- Taller de Practica Asientos Contables Con Iva y Rtfte.Documento1 páginaTaller de Practica Asientos Contables Con Iva y Rtfte.juan pablo marin perezAún no hay calificaciones

- IngenieríaDocumento3 páginasIngenieríaAndres RamirezAún no hay calificaciones

- Libro 1Documento2 páginasLibro 1juan pablo marin perezAún no hay calificaciones

- Plantilla de RESUMEN de Projecciones Financieras - LULO LOCODocumento8 páginasPlantilla de RESUMEN de Projecciones Financieras - LULO LOCOjuan pablo marin perezAún no hay calificaciones

- Parcial IDocumento6 páginasParcial Ijuan pablo marin perezAún no hay calificaciones

- Monografia BBLDocumento2 páginasMonografia BBLEDUARDO ELISEO FLORES ESPINOZAAún no hay calificaciones

- Cuestionario 17Documento4 páginasCuestionario 174722 - HANNAH SIOMARA GALVAN CÁRDENASAún no hay calificaciones

- Análisis de Trabajo Seguro (ATSDocumento2 páginasAnálisis de Trabajo Seguro (ATSMiguel GonzalesAún no hay calificaciones

- Guía N°9 Mat 8°Documento3 páginasGuía N°9 Mat 8°mariaAún no hay calificaciones

- Contrato de Recibo Por HonorarioDocumento31 páginasContrato de Recibo Por HonorarioKareling TerrerosAún no hay calificaciones

- Principios de arquitectura empresarial para la gestión de factores de impacto en entidades públicasDocumento7 páginasPrincipios de arquitectura empresarial para la gestión de factores de impacto en entidades públicasOscama2011Aún no hay calificaciones

- Produccion IndustrialDocumento42 páginasProduccion IndustrialPaola OsorioAún no hay calificaciones

- Guía para la planificación de proyectos artísticos integrales basados en competenciasDocumento16 páginasGuía para la planificación de proyectos artísticos integrales basados en competenciasleonardo javier carreñoAún no hay calificaciones

- Formatos Selfmailer O AutoenviableDocumento1 páginaFormatos Selfmailer O AutoenviableVera Arauza AdrianaAún no hay calificaciones

- Ejemplos Teoria de ColasDocumento30 páginasEjemplos Teoria de Colasgregoripari100% (1)

- Análisis de conflictos en la estructura organizacional de American Dream Holdings LtdDocumento2 páginasAnálisis de conflictos en la estructura organizacional de American Dream Holdings LtdKleo CrispinAún no hay calificaciones

- Hoja de Vida: Yicela SuarezDocumento28 páginasHoja de Vida: Yicela SuarezTALENTO HUMANO CASA DEL NINOAún no hay calificaciones

- Tractores agrícolas e implementos para la cosecha de cultivosDocumento43 páginasTractores agrícolas e implementos para la cosecha de cultivosEuler Portilla CarrascoAún no hay calificaciones

- Instructivo CMMDocumento32 páginasInstructivo CMMCesar Arellano0% (1)

- Reporte de InvestigacionDocumento10 páginasReporte de InvestigacionRocio AguilarAún no hay calificaciones

- Importancia de los no metales en la industria y economíaDocumento3 páginasImportancia de los no metales en la industria y economíaJjmvm VieyraAún no hay calificaciones

- Leche Gloria: Atributos y aceptación del producto lácteoDocumento2 páginasLeche Gloria: Atributos y aceptación del producto lácteoDiego Alejandro JaimesAún no hay calificaciones

- Obligaciones formales para llevar libros y registros contablesDocumento109 páginasObligaciones formales para llevar libros y registros contablesJorge Aguilar AlcaldeAún no hay calificaciones

- Practica 9 Lab de TermoDocumento5 páginasPractica 9 Lab de TermoToroAún no hay calificaciones

- Logística y cadenas de suministrosDocumento7 páginasLogística y cadenas de suministrosPau CarperAún no hay calificaciones

- Precios unitarios de obras de infraestructura hidráulicaDocumento282 páginasPrecios unitarios de obras de infraestructura hidráulicaDiego Dionicio Rodríguez González100% (1)

- Valvula Ahorro de AguaDocumento17 páginasValvula Ahorro de AguaSergio Fabian Bayona ReyAún no hay calificaciones

- Mecánica Materiales II UNACDocumento8 páginasMecánica Materiales II UNACMANRIQUE RAMOS ITALO ANDRESAún no hay calificaciones

- Sesión 2 - Anualidades VencidasDocumento25 páginasSesión 2 - Anualidades VencidasDiego FierroAún no hay calificaciones

- Funciones del dinero: medio de pago, unidad de cuenta y depósito de valorDocumento1 páginaFunciones del dinero: medio de pago, unidad de cuenta y depósito de valorCARLOS XAVIEL PEREZ PUJOLSAún no hay calificaciones

- GUÍA N°02 - Movimiento Armonico SimpleDocumento11 páginasGUÍA N°02 - Movimiento Armonico SimpleYanira Gutierrez BalderaAún no hay calificaciones

- Pr-Pe-04 Procedimiento de Seguridad VialDocumento4 páginasPr-Pe-04 Procedimiento de Seguridad VialBertha Restrepo75% (4)

- Johanna Mancilla Quintana Cuarentena Informe PDFDocumento11 páginasJohanna Mancilla Quintana Cuarentena Informe PDFJohanna MancillaAún no hay calificaciones

- Finanzas III - InvestigacionDocumento30 páginasFinanzas III - Investigacionnelson xarAún no hay calificaciones

- Caso WalmartDocumento3 páginasCaso WalmartYojax SalamancaAún no hay calificaciones