También podría gustarte

- Elemnetos de Finanzas de Finanzas CorporativasDocumento449 páginasElemnetos de Finanzas de Finanzas CorporativasAlejo Rey100% (3)

- Dacion de PagoDocumento79 páginasDacion de PagoJose Olmos HualpaAún no hay calificaciones

- Introduccion A La AuditoriaDocumento140 páginasIntroduccion A La AuditoriagabyAún no hay calificaciones

- Base de Datos ProveedoresDocumento2 páginasBase de Datos Proveedorescesar hoyosAún no hay calificaciones

- Costeo ABCDocumento16 páginasCosteo ABCnandhobjz100% (1)

- Requerimiento de Pago NotarialDocumento3 páginasRequerimiento de Pago NotarialAsesoría Legal Rodriguez Montenegro100% (1)

- Derecho Tributario 3Documento393 páginasDerecho Tributario 3flor_c_sur75% (4)

- Este Formulario Es Válido Únicamente para Presentación VirtualDocumento1 páginaEste Formulario Es Válido Únicamente para Presentación VirtualOscar MontesAún no hay calificaciones

- Organizaciones Internacionales en Washington DCDocumento19 páginasOrganizaciones Internacionales en Washington DCYeison HenaoAún no hay calificaciones

- EMBUTIDOSDocumento24 páginasEMBUTIDOSSergio Luis Zavala QuinteroAún no hay calificaciones

- Operacion EmpresasDocumento18 páginasOperacion Empresasmary hernandezAún no hay calificaciones

- Estudio Ds 213 90Documento7 páginasEstudio Ds 213 90Ernesto Miguel100% (1)

- Cajeros y Oficinas Bbva ProvincialDocumento18 páginasCajeros y Oficinas Bbva ProvincialEduardo ChaconAún no hay calificaciones

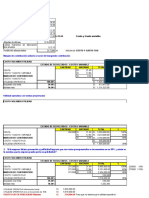

- Hoja de Trabajo en ExcelDocumento24 páginasHoja de Trabajo en ExcelLuis DominguezAún no hay calificaciones

- Conciliación BancariaDocumento15 páginasConciliación BancariaheidiAún no hay calificaciones

- Presentación #5A Despeje de Renta Con Monto A. GeneralesDocumento20 páginasPresentación #5A Despeje de Renta Con Monto A. GeneralesKatia Rosalia Lagos MendozaAún no hay calificaciones

- Estado de Cuenta Cuota MonetariaDocumento2 páginasEstado de Cuenta Cuota MonetariaAlex León GonzálezAún no hay calificaciones

- Factura #795Documento1 páginaFactura #795jose david antonio moranAún no hay calificaciones

- El Sistema Financiero 4toDocumento6 páginasEl Sistema Financiero 4tosilviamejiaenzoAún no hay calificaciones

- Caso AlgodonDocumento4 páginasCaso Algodonluis zaravia rodriguezAún no hay calificaciones

- XLSXDocumento12 páginasXLSXLUZAún no hay calificaciones

- Marco Teorico IDocumento14 páginasMarco Teorico IMarvelis GarciaAún no hay calificaciones

- Aspectos Teóricos de La Fusión de SociedadesDocumento4 páginasAspectos Teóricos de La Fusión de SociedadesAngela Tatiana NaranjoAún no hay calificaciones

- 3-Ejercicios Prácticos Inventarios Sin ResolverDocumento6 páginas3-Ejercicios Prácticos Inventarios Sin ResolverEVELIN TATIANA BEDOYA AGUILARAún no hay calificaciones

- Examen Respuestas Correctas 1Documento10 páginasExamen Respuestas Correctas 1Paulita Mazo AmayaAún no hay calificaciones

- Kid - De000a0n62f2 - Wisdomtree Physical Silver - EsDocumento3 páginasKid - De000a0n62f2 - Wisdomtree Physical Silver - EsElasAún no hay calificaciones

- Reglamento de La Ley Del Impuesto Específico Sobre La Distribución de Bebidas GaseosasDocumento6 páginasReglamento de La Ley Del Impuesto Específico Sobre La Distribución de Bebidas GaseosasWalter CorderoAún no hay calificaciones

- Manual Contable MulticreditosDocumento43 páginasManual Contable MulticreditoselsielizAún no hay calificaciones

- GPD092 Afor 30098722 36548907Documento2 páginasGPD092 Afor 30098722 36548907Ivan SalazarAún no hay calificaciones

- Presentación Semana 5Documento37 páginasPresentación Semana 5mauricio perezAún no hay calificaciones