También podría gustarte

- Ejemplo Minuta Compania LimitadaDocumento7 páginasEjemplo Minuta Compania LimitadaDayra ChicaAún no hay calificaciones

- Agricola y Ganadera Chavin de Huantar S A - EF 2016 (Firmado)Documento64 páginasAgricola y Ganadera Chavin de Huantar S A - EF 2016 (Firmado)Simon Rivera JoseAún no hay calificaciones

- Contabilidad - Financiera - I - 2018 EmpresasDocumento118 páginasContabilidad - Financiera - I - 2018 EmpresasGiann Carlo UMBARILA ATUESTAAún no hay calificaciones

- Trabajo de Analisis Financiero-Pablo GaeteDocumento12 páginasTrabajo de Analisis Financiero-Pablo GaetePablo GaeteAún no hay calificaciones

- P4 23a Semana07Documento14 páginasP4 23a Semana07karla perdomoAún no hay calificaciones

- Auditoria RT37Documento25 páginasAuditoria RT37luva34Aún no hay calificaciones

- Trabajo Sobre El Diseño y La Aplicación deDocumento7 páginasTrabajo Sobre El Diseño y La Aplicación deAna Maria SALGUERO JARAAún no hay calificaciones

- Material Primer Examen ParcialDocumento2 páginasMaterial Primer Examen ParcialAna Maria SALGUERO JARAAún no hay calificaciones

- Contabilización CmaDocumento2 páginasContabilización CmaAna Maria SALGUERO JARAAún no hay calificaciones

- Actividad VDocumento2 páginasActividad VAna Maria SALGUERO JARAAún no hay calificaciones

- Actividad 6Documento2 páginasActividad 6Ana Maria SALGUERO JARAAún no hay calificaciones

- Esudio de Caso Sobre Vulneración de Derechos Fundamentales y Derechos HumanosDocumento1 páginaEsudio de Caso Sobre Vulneración de Derechos Fundamentales y Derechos HumanosAna Maria SALGUERO JARAAún no hay calificaciones

- Actividad 4Documento3 páginasActividad 4Ana Maria SALGUERO JARAAún no hay calificaciones

- Actividad 4Documento3 páginasActividad 4Ana Maria SALGUERO JARAAún no hay calificaciones

- Invoice BEC-91742551Documento6 páginasInvoice BEC-91742551Ana Maria SALGUERO JARAAún no hay calificaciones

- 21 - 01 - INSCRÍBETE A FACTURA DIGITAL Y LLÉVATE FABULOSOS OBSEQUIOS A JUL - 21 - Nueva MarcaDocumento3 páginas21 - 01 - INSCRÍBETE A FACTURA DIGITAL Y LLÉVATE FABULOSOS OBSEQUIOS A JUL - 21 - Nueva MarcaCarmen CruzAún no hay calificaciones

- Actividad 4Documento3 páginasActividad 4Ana Maria SALGUERO JARAAún no hay calificaciones

- Compensar COM-E SemanaAndinaPrevencion Cartilla AFADocumento12 páginasCompensar COM-E SemanaAndinaPrevencion Cartilla AFAAna Maria SALGUERO JARAAún no hay calificaciones

- Primero 4Documento1 páginaPrimero 4Ana Maria SALGUERO JARAAún no hay calificaciones

- Derivada Regla de La CadenaDocumento3 páginasDerivada Regla de La CadenaAna Maria SALGUERO JARAAún no hay calificaciones

- Exposicion Sociedad UnipersonalDocumento19 páginasExposicion Sociedad UnipersonalAna Maria SALGUERO JARAAún no hay calificaciones

- Nif A4 Caracteristicas CualitativasDocumento14 páginasNif A4 Caracteristicas CualitativasPrensa SuntuasAún no hay calificaciones

- Estructura Programas de Manejo AmbientalDocumento6 páginasEstructura Programas de Manejo AmbientalAna Maria SALGUERO JARAAún no hay calificaciones

- Filosofia FelipeDocumento6 páginasFilosofia FelipeAna Maria SALGUERO JARAAún no hay calificaciones

- Actividad 8 - Garantías CrediticiaDocumento17 páginasActividad 8 - Garantías CrediticiaAna Maria SALGUERO JARAAún no hay calificaciones

- Taller FactorizaciónDocumento3 páginasTaller FactorizaciónAna Maria SALGUERO JARAAún no hay calificaciones

- DOFADocumento7 páginasDOFAAna Maria SALGUERO JARAAún no hay calificaciones

- Actividad 4 Grupo 6 NRC 6203Documento8 páginasActividad 4 Grupo 6 NRC 6203Ana Maria SALGUERO JARAAún no hay calificaciones

- Actividad 8 - Garantías CrediticiaDocumento17 páginasActividad 8 - Garantías CrediticiaAna Maria SALGUERO JARAAún no hay calificaciones

- Exposicion Sociedad UnipersonalDocumento19 páginasExposicion Sociedad UnipersonalAna Maria SALGUERO JARAAún no hay calificaciones

- Proyecto TiniDocumento6 páginasProyecto TiniAna Maria SALGUERO JARAAún no hay calificaciones

- Actividad #6 OkDocumento8 páginasActividad #6 OkAna Maria SALGUERO JARAAún no hay calificaciones

- Huerta en Azoteas..Documento2 páginasHuerta en Azoteas..Ana Maria SALGUERO JARAAún no hay calificaciones

- Actividad 15Documento7 páginasActividad 15Ana Maria SALGUERO JARAAún no hay calificaciones

- Actividad #9Documento6 páginasActividad #9Ana Maria SALGUERO JARAAún no hay calificaciones

- Estatuto de Una Asociación CulturalDocumento12 páginasEstatuto de Una Asociación CulturalAndres RochaAún no hay calificaciones

- Ejercicio 01 - ShalomDocumento4 páginasEjercicio 01 - ShalomEstefany AscateAún no hay calificaciones

- Hoja de Vida AndreinaDocumento3 páginasHoja de Vida Andreinajorle peñaAún no hay calificaciones

- Valoracion No Financiera de Los Activos Intangibles Grupo 126019 6Documento21 páginasValoracion No Financiera de Los Activos Intangibles Grupo 126019 6Tatiana HernandezAún no hay calificaciones

- Origenes de La Contabilidad Mesopotamia, Egipto y GreciaDocumento9 páginasOrigenes de La Contabilidad Mesopotamia, Egipto y GreciaAdriana Castilla MejiaAún no hay calificaciones

- Principio de RealizaciónDocumento3 páginasPrincipio de RealizaciónJhonatan Arboleda QuinteroAún no hay calificaciones

- Horarios Primer Año 2020.Documento8 páginasHorarios Primer Año 2020.Aleks ShieldAún no hay calificaciones

- Artículo 1.2.1.5.1.27Documento3 páginasArtículo 1.2.1.5.1.27maogar87Aún no hay calificaciones

- Club MedDocumento12 páginasClub MedPatricio Rodriguez Sabbione100% (1)

- Los Costos en La AviculturaDocumento9 páginasLos Costos en La AviculturaLuis Gonzales MejiaAún no hay calificaciones

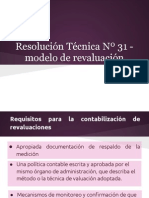

- Resolución Técnica #31 - Modelo de RevaluaciónDocumento20 páginasResolución Técnica #31 - Modelo de RevaluaciónCpn Lucrecia Abasto0% (1)

- Control InternoDocumento7 páginasControl InternoMirelys CruzAún no hay calificaciones

- Semana 14Documento14 páginasSemana 14Maria Elena Diaz GarayAún no hay calificaciones

- Politica Contable Efectivo y Equivalentes Al EfectivoDocumento4 páginasPolitica Contable Efectivo y Equivalentes Al Efectivoaraldana6Aún no hay calificaciones

- Actividad N 14 Trabajo ColaborativoDocumento21 páginasActividad N 14 Trabajo ColaborativoTELMAAún no hay calificaciones

- Contabilidad Formato Resumido Plan de AsignaturaDocumento5 páginasContabilidad Formato Resumido Plan de AsignaturaRobinson RiveraAún no hay calificaciones

- Actividad 03 If Investigación Formativa III UNIDADDocumento14 páginasActividad 03 If Investigación Formativa III UNIDADrocioAún no hay calificaciones

- Indice - Pensum 22-AsignaturasDocumento2 páginasIndice - Pensum 22-AsignaturasMassouriMedranoPaezAún no hay calificaciones

- Con 3Documento33 páginasCon 3INGRID ODALYS BAZURTO CHUCAYAún no hay calificaciones

- Capitulo B 30092011Documento102 páginasCapitulo B 30092011Sebastian SelvaAún no hay calificaciones

- Cuadro Concentrador Nias - JasmingbDocumento13 páginasCuadro Concentrador Nias - JasmingbJasmin GarciaAún no hay calificaciones

- Partida DobleDocumento5 páginasPartida DobleCarlos Alberto Gonzales CornejoAún no hay calificaciones

- Guia Form 650 v3Documento0 páginasGuia Form 650 v3Anonymous Grvfl7D53Aún no hay calificaciones

- Marco Conceptual Financiera2014Documento28 páginasMarco Conceptual Financiera2014Pato ArriagadaAún no hay calificaciones