También podría gustarte

- OCT NOV - Agenda de Trabajo 2186800 PDFDocumento1 páginaOCT NOV - Agenda de Trabajo 2186800 PDFValentina Pelaez OrtizAún no hay calificaciones

- Actividad 12. Diseño de AlmacénDocumento1 páginaActividad 12. Diseño de AlmacénValentina Pelaez OrtizAún no hay calificaciones

- OCT NOV - Agenda de Trabajo 2186800 PDFDocumento1 páginaOCT NOV - Agenda de Trabajo 2186800 PDFValentina Pelaez OrtizAún no hay calificaciones

- Metodologia de La Investigacion-Cap. 1Documento5 páginasMetodologia de La Investigacion-Cap. 1Valentina Pelaez OrtizAún no hay calificaciones

- Sistemas de Almacenamiento en LogísticaDocumento5 páginasSistemas de Almacenamiento en LogísticaValentina Pelaez OrtizAún no hay calificaciones

- Prueba Diagnostica Matematica Ciclo B 2020 PDFDocumento7 páginasPrueba Diagnostica Matematica Ciclo B 2020 PDFValentina Pelaez OrtizAún no hay calificaciones

- Taller No. 01 Conocimientos PreviosDocumento1 páginaTaller No. 01 Conocimientos PreviosValentina Pelaez OrtizAún no hay calificaciones

- Principales Zonas de Un AlmacénDocumento2 páginasPrincipales Zonas de Un AlmacénValentina Pelaez OrtizAún no hay calificaciones

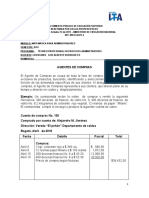

- TALLER PROCESOS ADMNIST AGENTES DE COMPRAS 2018 Abril 24 Del 2018Documento2 páginasTALLER PROCESOS ADMNIST AGENTES DE COMPRAS 2018 Abril 24 Del 2018Valentina Pelaez OrtizAún no hay calificaciones

- TALLER PROCESOS ADMNIST AGENTES DE COMPRAS 2018 Abril 24 Del 2018Documento2 páginasTALLER PROCESOS ADMNIST AGENTES DE COMPRAS 2018 Abril 24 Del 2018Valentina Pelaez OrtizAún no hay calificaciones

- Taller Aplicacion de La Suma Actividades Comerciales Procesos Adm 2018Documento1 páginaTaller Aplicacion de La Suma Actividades Comerciales Procesos Adm 2018Valentina Pelaez OrtizAún no hay calificaciones

- Taller Aplicaccion Resta Actividades Comerciales Semestre A 2018Documento1 páginaTaller Aplicaccion Resta Actividades Comerciales Semestre A 2018Valentina Pelaez OrtizAún no hay calificaciones

- Taller Monto - Valor NetoDocumento1 páginaTaller Monto - Valor NetoValentina Pelaez OrtizAún no hay calificaciones

- Taller Monto - Valor NetoDocumento1 páginaTaller Monto - Valor NetoValentina Pelaez OrtizAún no hay calificaciones

- Financiamiento MiPymes - VFDocumento11 páginasFinanciamiento MiPymes - VFValentina Pelaez OrtizAún no hay calificaciones

- Epistemologia Siglo XXIDocumento28 páginasEpistemologia Siglo XXISamuel Andrés AriasAún no hay calificaciones

- Atendiendo El Impacto Financiero COVID19 PDFDocumento6 páginasAtendiendo El Impacto Financiero COVID19 PDFJazmín AlmadaAún no hay calificaciones

- Administracion de La CarteraDocumento16 páginasAdministracion de La CarteraValentina Pelaez OrtizAún no hay calificaciones

- Gestion de InventariosDocumento30 páginasGestion de InventariosValentina Pelaez OrtizAún no hay calificaciones

- Modulo Administración Del Capital de TrabajoDocumento74 páginasModulo Administración Del Capital de TrabajoValentina Pelaez OrtizAún no hay calificaciones

- Semana 12 Taller Procesos Administrativos Proporcionalidad DirectaDocumento1 páginaSemana 12 Taller Procesos Administrativos Proporcionalidad DirectaValentina Pelaez OrtizAún no hay calificaciones

- Cada Estudiante Deberá Generar Un Aporte Tipo Escrito Corto Donde Describa Una Característica Predominante de La Investigación Cuantitativa o Investigación CualitativaDocumento1 páginaCada Estudiante Deberá Generar Un Aporte Tipo Escrito Corto Donde Describa Una Característica Predominante de La Investigación Cuantitativa o Investigación CualitativaValentina Pelaez OrtizAún no hay calificaciones

- Investigación Cualitativa Cuantitativa PDFDocumento4 páginasInvestigación Cualitativa Cuantitativa PDFAndrés Higuita CorreaAún no hay calificaciones

- Factores InternosDocumento2 páginasFactores InternosValentina Pelaez OrtizAún no hay calificaciones

- Bases de DatosDocumento9 páginasBases de DatosVane AlvarezAún no hay calificaciones

- Investigación Cualitativa Cuantitativa PDFDocumento4 páginasInvestigación Cualitativa Cuantitativa PDFAndrés Higuita CorreaAún no hay calificaciones

- Aplicación de Modelo de Planeación Estratégica William Newman PDFDocumento1 páginaAplicación de Modelo de Planeación Estratégica William Newman PDFValentina Pelaez Ortiz100% (1)

- PLAN DE EMPRESA PARA UN SALÓN DE BELLEZA CON PRECIOS LOW-COST EjemploDocumento139 páginasPLAN DE EMPRESA PARA UN SALÓN DE BELLEZA CON PRECIOS LOW-COST EjemploValentina Pelaez OrtizAún no hay calificaciones

- Tema6 PDFDocumento21 páginasTema6 PDFFedericoHernandezAún no hay calificaciones

- MF AA2 Conceptos de Bases Datos Conceptuales PDFDocumento14 páginasMF AA2 Conceptos de Bases Datos Conceptuales PDFApril DavisAún no hay calificaciones

- Guía de Estudio - Logística I - IUADocumento49 páginasGuía de Estudio - Logística I - IUAAlbertoAún no hay calificaciones

- 2020 The Cell Cycle and Its Regulation ADocumento26 páginas2020 The Cell Cycle and Its Regulation ATOMAS DAVID CHICA LLAMASAún no hay calificaciones

- Rectas y Segmentos-Tangente y Normal 2022Documento7 páginasRectas y Segmentos-Tangente y Normal 2022benjaminbarrazatmqams100% (1)

- Normas EuroDocumento6 páginasNormas EuroCATALINA BECERRA SANCHEZ100% (3)

- Carta Declaracion JuradaDocumento2 páginasCarta Declaracion JuradaJuan Carlos Carrasco GarciaAún no hay calificaciones

- Pruebas DentalesDocumento17 páginasPruebas DentalesJanethSalvadorAún no hay calificaciones

- Anatomía Renal BIO PUCV 2015Documento12 páginasAnatomía Renal BIO PUCV 2015Angeles Urias Vega100% (1)

- Tecnica ReticulocitosDocumento6 páginasTecnica Reticulocitoshermes david palestina perezAún no hay calificaciones

- DC DC SubirDocumento48 páginasDC DC SubirGabrielmatius GaboAún no hay calificaciones

- Didactica de La FísicaDocumento44 páginasDidactica de La FísicaRoberto Hernandez VazquezAún no hay calificaciones

- Modelo CurricularDocumento14 páginasModelo CurricularLily GarridoAún no hay calificaciones

- Guia de Ejercicios Resueltos y PropuestosDocumento31 páginasGuia de Ejercicios Resueltos y PropuestosMartin Alejandro25% (4)

- Electiva 1 Fundamentos Instr. Ind.Documento7 páginasElectiva 1 Fundamentos Instr. Ind.Henry Eliecer Vega LobatonAún no hay calificaciones

- Me 2023 112201499 Apn Dpo%pfaDocumento2 páginasMe 2023 112201499 Apn Dpo%pfaEmiliano GranjaAún no hay calificaciones

- Exposicion Madera Envigado de PisoDocumento24 páginasExposicion Madera Envigado de PisoCarla Denisse PereiraAún no hay calificaciones

- VertiDocumento7 páginasVerticarlosAún no hay calificaciones

- BATMAN Trabajo Terminado.Documento6 páginasBATMAN Trabajo Terminado.jose ulloaAún no hay calificaciones

- Lecl U3 Ea RuraDocumento6 páginasLecl U3 Ea RuraAndres RodriguezAún no hay calificaciones

- Desarrollo Semana 6 LogísticaDocumento8 páginasDesarrollo Semana 6 LogísticaDanilo Herman Cisterna GonzalezAún no hay calificaciones

- Problemas de Métodos NuméricosDocumento6 páginasProblemas de Métodos NuméricosDavid Fernando Villanueva LlontopAún no hay calificaciones

- Actividad 1Documento10 páginasActividad 1Glt RikAún no hay calificaciones

- Ejercicios de Administracion de Financiera Hechos y Visto en ClasesDocumento5 páginasEjercicios de Administracion de Financiera Hechos y Visto en ClasesSara Jackeline Sabillon ValleAún no hay calificaciones

- Tren de Fuerza Motriz 1Documento36 páginasTren de Fuerza Motriz 1Bryan JiménezAún no hay calificaciones

- Ica0 p5 2 Plan DocenteDocumento29 páginasIca0 p5 2 Plan DocenteAlbert Ibáñez GonzálezAún no hay calificaciones

- Estudio de CasosDocumento11 páginasEstudio de CasosJosé MarteAún no hay calificaciones

- Pictogramas 2019 InoDocumento4 páginasPictogramas 2019 InoAriana NuñezAún no hay calificaciones

- La Acumulación de La BasuraDocumento4 páginasLa Acumulación de La BasuraCrisAún no hay calificaciones

- El Café BasiaDocumento1 páginaEl Café BasiaraulcostalesvasquezAún no hay calificaciones

- Simulacion de Procesos en Ingenieria Quimica CAPITULO 4Documento14 páginasSimulacion de Procesos en Ingenieria Quimica CAPITULO 4Alan Melo CarrizalesAún no hay calificaciones

- Ensayo Evolucion RegresivaDocumento3 páginasEnsayo Evolucion RegresivaJosé Florez100% (1)