También podría gustarte

- FRUTOPPINGDocumento21 páginasFRUTOPPINGmateoAún no hay calificaciones

- Caso de EstudioDocumento6 páginasCaso de Estudiokristina dhmAún no hay calificaciones

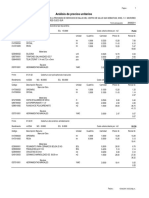

- Analisis de Precios Unitarios de Un Centro de SaludDocumento34 páginasAnalisis de Precios Unitarios de Un Centro de SaludManuel Sardon Morveli100% (1)

- Taller 2Documento11 páginasTaller 2mateoAún no hay calificaciones

- PosterDocumento1 páginaPostermateoAún no hay calificaciones

- Variables y Elementos Del MercadoDocumento5 páginasVariables y Elementos Del MercadomateoAún no hay calificaciones

- Actividad Parcial IIDocumento6 páginasActividad Parcial IImateoAún no hay calificaciones

- Folleto 2Documento4 páginasFolleto 2mateoAún no hay calificaciones

- Caracteristicas Fundamentales Diodos de Potencia 1Documento2 páginasCaracteristicas Fundamentales Diodos de Potencia 1mateoAún no hay calificaciones

- Actividad ComplementariaDocumento2 páginasActividad ComplementariamateoAún no hay calificaciones

- Laboratorio Inversor Dc-AcDocumento2 páginasLaboratorio Inversor Dc-AcmateoAún no hay calificaciones

- Ejercicio 1. Presentación de Power PointDocumento18 páginasEjercicio 1. Presentación de Power PointmateoAún no hay calificaciones

- Actividad Complementaria. Mateo OspinoDocumento11 páginasActividad Complementaria. Mateo OspinomateoAún no hay calificaciones

- Clases de AnualidadesDocumento5 páginasClases de Anualidadesmateo50% (2)

- Filtrado de Audio en El Dominio Del Tiempro y de La FrecuenciaDocumento4 páginasFiltrado de Audio en El Dominio Del Tiempro y de La FrecuenciamateoAún no hay calificaciones

- Taller. Tasas de InteresDocumento8 páginasTaller. Tasas de InteresmateoAún no hay calificaciones

- Taller 3 Punto 3Documento1 páginaTaller 3 Punto 3mateoAún no hay calificaciones

- Ballester y San Francisco 2017 - Cuerpo Del ConviteDocumento147 páginasBallester y San Francisco 2017 - Cuerpo Del ConviteBenjamin BallesterAún no hay calificaciones

- Alvarez Mantilla Maria Camila 2015Documento94 páginasAlvarez Mantilla Maria Camila 2015Carlos Andres GomezAún no hay calificaciones

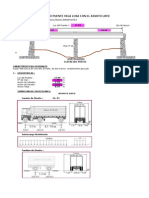

- Hoja de Calculo Puente Viga Losa-Diseño de Viga (Configurado 14 Mayo 2011)Documento138 páginasHoja de Calculo Puente Viga Losa-Diseño de Viga (Configurado 14 Mayo 2011)extable100% (7)

- Ensayo Utel Semana3 Eficiencia LaboralDocumento2 páginasEnsayo Utel Semana3 Eficiencia LaboralJT GAMING50% (2)

- Víctor Alberto Ramos de La RivaDocumento80 páginasVíctor Alberto Ramos de La RivaJonathanAparcoEslavaAún no hay calificaciones

- Tecn - Tierra Areneros FL 2012 PDFDocumento20 páginasTecn - Tierra Areneros FL 2012 PDFGregoryZGAún no hay calificaciones

- Taller.777 LBS CelisVasquezMelanioDocumento2 páginasTaller.777 LBS CelisVasquezMelanioBenJamin ManuAún no hay calificaciones

- Apunte E Conceptos de Nse III Evoluci N 01Documento18 páginasApunte E Conceptos de Nse III Evoluci N 01Marcelo ContrerasAún no hay calificaciones

- De Medios Alternativos A Medios CiudadanosDocumento13 páginasDe Medios Alternativos A Medios CiudadanosEugenia ScoppettaAún no hay calificaciones

- José Quevedo - Proyecto de Una Obra CivilDocumento9 páginasJosé Quevedo - Proyecto de Una Obra CivilJose QuevedoAún no hay calificaciones

- Planos de Montaje Trafos Red SemiaisladaDocumento4 páginasPlanos de Montaje Trafos Red SemiaisladaIvan Dario Aislant CordobaAún no hay calificaciones

- FGDEC Informe Anual 2021 - ESDocumento122 páginasFGDEC Informe Anual 2021 - ESJ.M RodriguezAún no hay calificaciones

- Cefalometria Lateral de RicketDocumento119 páginasCefalometria Lateral de RicketChristian Cervantes Vera100% (1)

- MateM4 Prim PPP2 Gutierrez-Collanqui Ruth-AydeDocumento6 páginasMateM4 Prim PPP2 Gutierrez-Collanqui Ruth-AydeWilPadsAún no hay calificaciones

- Educación Cultural y Artística 1 BGU - PDF - Leyendas - FantasíaDocumento314 páginasEducación Cultural y Artística 1 BGU - PDF - Leyendas - FantasíaElizabeth CastroAún no hay calificaciones

- Guía Practica 1. Cuidado Postural Del RNDocumento17 páginasGuía Practica 1. Cuidado Postural Del RNDanibanAún no hay calificaciones

- Informe Construcción. Impresoras 3DDocumento9 páginasInforme Construcción. Impresoras 3DMalakai AstoAún no hay calificaciones

- Trabajo de Investigacion Dibujo de Ingenieria Civil-Fic-2022Documento41 páginasTrabajo de Investigacion Dibujo de Ingenieria Civil-Fic-2022Andhe SanAún no hay calificaciones

- Tema 8 1 Nave Industrial ArriostramientosDocumento7 páginasTema 8 1 Nave Industrial ArriostramientosIgnacio CabreraAún no hay calificaciones

- Ministerio Del DeporteDocumento3 páginasMinisterio Del DeporteDiego Andrés Rincón RodríguezAún no hay calificaciones

- Tipos de SexualidadDocumento13 páginasTipos de SexualidadEmely Yolibeth Fuentes PasosAún no hay calificaciones

- Zorro Zacarías EspañolDocumento25 páginasZorro Zacarías EspañolDiana MujicaAún no hay calificaciones

- Manual de Uso Del Usuario Vehiculos Electricos 2021Documento33 páginasManual de Uso Del Usuario Vehiculos Electricos 2021luisa rojasAún no hay calificaciones

- Anexo 2 - Ecuaciones Desarrollo Etapa 3 PDFDocumento4 páginasAnexo 2 - Ecuaciones Desarrollo Etapa 3 PDFJairo HurtatisAún no hay calificaciones

- Arroz PaisaDocumento4 páginasArroz PaisaJuan DavidAún no hay calificaciones

- Solemne 2Documento4 páginasSolemne 2Kidu NgünewünAún no hay calificaciones

- Tesis Resonancia Magnética PDFDocumento168 páginasTesis Resonancia Magnética PDFJoseAngelVillarViñolesAún no hay calificaciones

- Equipo 5 - Ev4 - LmeDocumento4 páginasEquipo 5 - Ev4 - LmeMauri ValeroAún no hay calificaciones