También podría gustarte

- Proyecto Formativo-Equipo N°3Documento176 páginasProyecto Formativo-Equipo N°3Jose carlos Garcia100% (1)

- Formatos ContablesDocumento95 páginasFormatos ContablesDavid Mayta callupeAún no hay calificaciones

- Papel de Trabajo y Legajo de AuditoriaDocumento54 páginasPapel de Trabajo y Legajo de Auditoriaarturo PichardoAún no hay calificaciones

- El Aprendiz Debe Explicar Mediante Seis Ejemplos de Tipos Documentales La Valoración de Los Mismos y Determinar Su Disposición Final.Documento1 páginaEl Aprendiz Debe Explicar Mediante Seis Ejemplos de Tipos Documentales La Valoración de Los Mismos y Determinar Su Disposición Final.ANGELA MARIA PUPIALES69% (16)

- Ejemplo de Informes Adaptados A BoliviaDocumento28 páginasEjemplo de Informes Adaptados A BoliviaChristian Cahuana Riveros0% (1)

- Evidencia 3 Contabilidad Eq 7Documento8 páginasEvidencia 3 Contabilidad Eq 7Natalia AguiñagaAún no hay calificaciones

- Entrega Escenario 4 Gestión Talento Humano Final1Documento31 páginasEntrega Escenario 4 Gestión Talento Humano Final1Daniel Sánchez Alvarez100% (1)

- Trabajo de Sociales RacionalismoDocumento3 páginasTrabajo de Sociales RacionalismoMiguel FlorezAún no hay calificaciones

- Las TelecomunicacionesDocumento2 páginasLas TelecomunicacionesMiguel FlorezAún no hay calificaciones

- El Derecho A La VidaDocumento1 páginaEl Derecho A La VidaMiguel FlorezAún no hay calificaciones

- BiologiaDocumento5 páginasBiologiaMiguel FlorezAún no hay calificaciones

- Bitacora N°2Documento7 páginasBitacora N°2Miguel FlorezAún no hay calificaciones

- La Primera Guerra Mundial Tuvo Diversas CausasDocumento4 páginasLa Primera Guerra Mundial Tuvo Diversas CausasMiguel FlorezAún no hay calificaciones

- Trabajo de Castellano AgostoDocumento2 páginasTrabajo de Castellano AgostoMiguel FlorezAún no hay calificaciones

- Solución de Ecuaciones DiferencialesDocumento1 páginaSolución de Ecuaciones DiferencialesMiguel FlorezAún no hay calificaciones

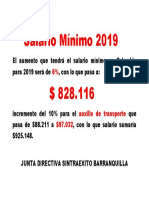

- Salario Mínimo 2019Documento1 páginaSalario Mínimo 2019Miguel FlorezAún no hay calificaciones

- Trabajo de Informatica OctubreDocumento2 páginasTrabajo de Informatica OctubreMiguel FlorezAún no hay calificaciones

- Trabajo de Fisica oDocumento4 páginasTrabajo de Fisica oMiguel FlorezAún no hay calificaciones

- Ficha RucDocumento22 páginasFicha RucJoe Meza LiraAún no hay calificaciones

- Gubernamental CorregidoDocumento49 páginasGubernamental CorregidoSebastian Escalaya JuarezAún no hay calificaciones

- Retencion en La Fuente LecturaDocumento23 páginasRetencion en La Fuente LecturaJohanna CastrillonAún no hay calificaciones

- La NIC 18 y Su Relación Con El Impuesto A La Renta - Act ContableDocumento63 páginasLa NIC 18 y Su Relación Con El Impuesto A La Renta - Act ContableroxanatsAún no hay calificaciones

- Universidad Andina Del Cusco Tic TrabajoDocumento15 páginasUniversidad Andina Del Cusco Tic TrabajoRuth Danny Palomino RegañoAún no hay calificaciones

- Laboratorio de Contabilidad Financiera Segundo ParcialDocumento21 páginasLaboratorio de Contabilidad Financiera Segundo ParcialHERBERT DAVID DELGADO FLORIANAún no hay calificaciones

- 1C - UGE - Ejercicios NIIF 5Documento6 páginas1C - UGE - Ejercicios NIIF 5Hans SeveAún no hay calificaciones

- Comunicacion EfectivaDocumento5 páginasComunicacion EfectivaRUTH EVELYN ESCARO OVIEDOAún no hay calificaciones

- Contabilidad Modulo 1 API 1Documento5 páginasContabilidad Modulo 1 API 1Silvana ConeglianoAún no hay calificaciones

- Tarea 4 Yenny JimenezDocumento14 páginasTarea 4 Yenny JimenezyennyAún no hay calificaciones

- Informe Final TRC y PaybackDocumento12 páginasInforme Final TRC y PaybackUniversidad del MAR100% (4)

- Facultad de Ciencias Contables Económicas Y FinancierasDocumento6 páginasFacultad de Ciencias Contables Económicas Y FinancierasLuzfijoAún no hay calificaciones

- Ejercicio de Practica ContableDocumento6 páginasEjercicio de Practica ContableMario Hernadez100% (1)

- Caso Practico NIC 21 y NIIF15Documento16 páginasCaso Practico NIC 21 y NIIF15ALVARO DANIEL LIZARBE AMANCAYAún no hay calificaciones

- Instituciones FinancierasDocumento389 páginasInstituciones FinancierasIVAN SILVAAún no hay calificaciones

- Cuadro SinopticoDocumento1 páginaCuadro Sinopticomatilda martinezAún no hay calificaciones

- Silabo. Proyecto Integrador II ComercialDocumento15 páginasSilabo. Proyecto Integrador II ComercialTotyCarrilloNietoAún no hay calificaciones

- Contabilidad Del Sector Seguros.Documento77 páginasContabilidad Del Sector Seguros.ERICK YESCAS100% (1)

- Tesis II Avanzado Moises Examen Final.2020Documento89 páginasTesis II Avanzado Moises Examen Final.2020HyN EmpaquetadurasAún no hay calificaciones

- Asientos de CierreDocumento29 páginasAsientos de CierreElvis MamaniAún no hay calificaciones

- Capitulo V-1Documento10 páginasCapitulo V-1orellanadiazmelissadarlingAún no hay calificaciones

- Informe Practicas Pre ProfesionalesDocumento10 páginasInforme Practicas Pre ProfesionalesAmy MariarosaAún no hay calificaciones

- Universidad Autonoma de NariñoDocumento87 páginasUniversidad Autonoma de NariñoLina RuizAún no hay calificaciones