También podría gustarte

- Trujillanos - Guerra Con ChileDocumento30 páginasTrujillanos - Guerra Con ChileJESUS YESICA SANCHEZ TEJADAAún no hay calificaciones

- Oraciones A Santa Teresita Del Niño JesúsDocumento5 páginasOraciones A Santa Teresita Del Niño JesúsFernando WithmoreAún no hay calificaciones

- Silabo Identificacion PolicialDocumento35 páginasSilabo Identificacion PolicialDany Espinoza100% (1)

- Codigo Del Trabajo 2015 HondurasDocumento271 páginasCodigo Del Trabajo 2015 HondurasWilkins AltamiranoAún no hay calificaciones

- Castillo MoralesDocumento28 páginasCastillo MoralesMilagrosAún no hay calificaciones

- Cuadro Comparativo Sobre El Sistema de Salud en ColombiaDocumento20 páginasCuadro Comparativo Sobre El Sistema de Salud en ColombiaSANDRA LORENAAún no hay calificaciones

- Fisiología de La RespiraciónDocumento19 páginasFisiología de La RespiraciónValeria OjedaAún no hay calificaciones

- S01 - HT - Sistema de Unidades, Vectores Trabajo Bayron CLAVIJO RUEDADocumento5 páginasS01 - HT - Sistema de Unidades, Vectores Trabajo Bayron CLAVIJO RUEDANicolas Clavijo RuedaAún no hay calificaciones

- Comunicacion y RedaccionDocumento8 páginasComunicacion y RedaccionalinaalexandragudeloAún no hay calificaciones

- Serie Aprender A Investigar, MÓDULO 4 Análisis de La Información - Yolanda Gallardo de Parada 1999Documento167 páginasSerie Aprender A Investigar, MÓDULO 4 Análisis de La Información - Yolanda Gallardo de Parada 1999mariaAún no hay calificaciones

- 00061864Documento5 páginas00061864Rubén Takada YoshiAún no hay calificaciones

- Encuentro Con Fernando LalanaDocumento2 páginasEncuentro Con Fernando LalanaOdiseaa1Aún no hay calificaciones

- Resumen Civica BachilleratoDocumento25 páginasResumen Civica BachilleratoJose Luis Paniagua100% (1)

- Solución Caso PracticoDocumento3 páginasSolución Caso PracticoAlexander RamirezAún no hay calificaciones

- Generalidades Del Derecho de FamiliaDocumento3 páginasGeneralidades Del Derecho de FamiliaMerilyn SarmientoAún no hay calificaciones

- Derecho Popular Trabajo Tema 1 y 2Documento36 páginasDerecho Popular Trabajo Tema 1 y 2Bonillo Hernandez Julio CésarAún no hay calificaciones

- 1 de Eso CS 2 PDFDocumento10 páginas1 de Eso CS 2 PDFmariaAún no hay calificaciones

- 2-B) El PernoDocumento160 páginas2-B) El PernoCristhian ParinangoAún no hay calificaciones

- Cartilla Protocolos de Bioseguridad Exe.Documento12 páginasCartilla Protocolos de Bioseguridad Exe.HeyderAún no hay calificaciones

- Caso BussiDocumento16 páginasCaso BussiLucas PeraltaAún no hay calificaciones

- Construccion de CalorimetroDocumento5 páginasConstruccion de CalorimetroairburAún no hay calificaciones

- Apuntes Semana 5Documento37 páginasApuntes Semana 5Jose SalazarAún no hay calificaciones

- Ejercicios Trabajo y EnergíaDocumento3 páginasEjercicios Trabajo y EnergíaBelen MenaAún no hay calificaciones

- SILABODocumento8 páginasSILABORONALD ARTURO SUPO CONDORIAún no hay calificaciones

- Resumen Leccion 7Documento8 páginasResumen Leccion 7alexavila2014Aún no hay calificaciones

- El Olvido La Violencia Hacia Los Jóvenes en La Localidad de Engativá PDFDocumento11 páginasEl Olvido La Violencia Hacia Los Jóvenes en La Localidad de Engativá PDFMeursault CruzAún no hay calificaciones

- PrologDocumento79 páginasPrologNéstor Rodríguez100% (1)

- La Educacion Especial en Bolivia Profe JovitaDocumento17 páginasLa Educacion Especial en Bolivia Profe JovitaDanielHerreraFlores100% (1)

- GUÍA #2 - 7° Física 2021Documento3 páginasGUÍA #2 - 7° Física 2021JUDIS DEL CARMEN CORREA FUENTESAún no hay calificaciones

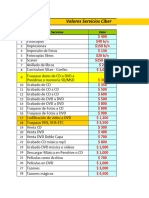

- Lista de Precios Ciber - Septiembre 2017Documento17 páginasLista de Precios Ciber - Septiembre 2017p.poirrier.nAún no hay calificaciones