Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Unidad Uno

Cargado por

José Agreda0 calificaciones0% encontró este documento útil (0 votos)

20 vistas18 páginasunidad 1

Título original

UNIDAD UNO

Derechos de autor

© © All Rights Reserved

Formatos disponibles

PDF o lea en línea desde Scribd

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentounidad 1

Copyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF o lea en línea desde Scribd

0 calificaciones0% encontró este documento útil (0 votos)

20 vistas18 páginasUnidad Uno

Cargado por

José Agredaunidad 1

Copyright:

© All Rights Reserved

Formatos disponibles

Descargue como PDF o lea en línea desde Scribd

Está en la página 1de 18

1

FUNDAMENTOS DEL PRESUPUESTO

EMPRESARIAL

EVOLUCION HISTORICA

El presupuesto tuvo su origen en las actividades gubernamentales de los

pafses europeos durante el siglo XIX con el propésito de mantener el

control del gasto publico, tratando de lograr un cficiente mancjo de las

cuentas nacionales en las actividades de los gobiernos.

A partir del perfodo de la primera posguerra y como resultade del desarrollo

industrial, Ia empresa privada observa la conveniencia de la aplicacién de

formas de planificacién cmpresarial en periodos de operacién determinados,

En la segunda posguerra ¢l Departamento de Marina de los Estados Unidos

desarrolla el presupueste por programas y actividades y més adelante cl

Departamento de Defensa adopta sistemas de plancacién por programas.

Importado, entonces, desde el ambito militar y cominmente traducida como

“el arte del general” (por la existencia de enemigos y hostilidad en el

entorno), ¢l concepto de Estrategia ha evolucionado desde sus orfgenes

cuando, en La década de los 70, sustitufa al concept académico de Business

Policy © en Espafia, al de Politica Econémica de la Empresa.

La Direecién Estratégica presenta dos troncos diseiplinarios

fundamentales: el econémico y el organizativo/eomportamental en la que se

destacan Jas nuewas fuerzas que estan cambiando el ambiente econdmico

mundial que estén presionando hacia un “replanteamiento radical”. Estas fuerzas

se presentan en el cuadro No. 1

CUADRO No. 1

Cambios

eens

(aes | Baie ae

— é

=—) ‘ Fusiones y

\ewrat Sa Aaceaton para N27 \ Aas

¢

Seanad

Emergencia de bloques") memes

Sa)

oe t Mens

= He

\Tecnologicas

De ahf que, ef concepto de calidad implica mas que un mero cambio

instrumentalista de perspectiva, Es una total filosoffa, un cambio radical de

paradigma donde los indicadores “duros" de “cantidad”: cuantitativos

(ingresos, costos, etc.) som subordinades a los “blandos” de “calidad”

cualitatives (métodos de andlisis, diagndstico estratégico, satisfaccion

interna del empteado y externa del cliente, imagen, etc.)

Desde la perspectiva de los nuevos enfoques empresariales es necesario

entender el beneficio empresarial no coma la diferencia entre ingresos y

gastos, sino como la evaluacién de la satisfaccién global subjetiva de los

clientes, usuarios y personal de la empresa. Evidentemente y a largo plazo,

es esta ultima’ variable la mas significativa y es también la que nos estd

condicionando la posibilidad que los resultados cuantitativos se mantengan

ono.

Sin embargo, el concepto de Calidad ha evolucionado en el tiempo. En este

sentido, se han propuesto modelos secuenciales del proceso hacia la

Calidad Total, en el que se pueden distinguir tres enfoques secuenciales.

Técnico, humano y esiratégico:

1,- Enfoque Técnico de la Calidad: englobaria 3 subfases: de una calidad

centrada en la supervision del producto aeabado, la empresa debe pasar a

instaurar Ia Calidad centrada en el proceso, en la que el interés se desplaza

al “durante” del proceso productivo. Desde aqui esta evolucién continua

hasta Hegar al denominado Control Total de Calidad, donde el objeto de

interés es la empresa como sistema, comprendiendo de este modo, Ia

totalidad de los departamentos.

2.- Enfoque Humano de ta Culidad: como ruptura con el enfoque tévnieo,

esta etapa comienza en la década de los 70 y es la consecuencia de los

descubrimientos que realizan investigadores occidentales en ergpresas

Japonesas. Fundamentalmente reorientada hacia la importancia de los

Recursos Humanos y la Innovacién,

3. Enfoque Estratégico de la Calidad: el centro de interés de esta tiltima

etapa sera la Calidad de Servicio (orientada al consumidor) y el Control de

Costos. Para procurar que la Calidad se convierta en una herramienta

estratégica decisiva para optimizar el posicionamiento competitive de la

empresa

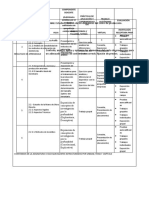

De acuerdo al cuadro No. 2, se explica el proceso de planeacién. para

elaborar el presupuesto

CUADRON. 2

DIAGNOSTICO_EMPRESARIAL

INTERNO. EXTERNO

¥

DETERMINACION DE OBJETIVOS

DISERO DE LA PLANIFICACION

(CALIDAD TOTAL)

ee

DISENO DE ESTRATEGIAS COMPETITIVAS

DMPLANTACION DE IMPLANTACION DE.

POLITICAS PARA LA POLITICAS PARA

ADMENISTRACION DE GENERACION DE

_ LOS RECURSOS: RECURS'

INVERSIONES

HUMANOs, EXTERNAS

MATERIALES ¥ INVERSIONES

FINANCIEROS INTERNAS,

MERCANTILES

costos

z Versos

GasTos

RESULTADOS

BENEFICIOS A LARGO PLAZO

UTILIDAD Y RENTABILIDAD

GENERACION DE EMPLEO

SATISFACCION DE

NECESIDADES DEL CLIENTE

MAXIMIZACION DEL VALOR DE

LA EMPRESA

Considerando el sustento tedrico sefialado, el punto de partida de un

proceso de planeacién para la creacién de riqueza, es un conjunto de

herramientas que permiten realizar un diagnéstico adecuado tanto externo

como interno. El diagnéstico externo debe considerar el andlisis de los

factores de politica econémiea adoptado por el gobierno, sobre

dolarizacién, aspectos de politica salarial, fiscal, comercio exterior.

Comportamiento de la economia en lo relacionado a tasas de interés,

niveles de ingreso de las personas, idiosincrasia del consumidor, etc

Analizar el desempefio propio y el de los competidores, politicas de los

proveedores, elaboracién de indicadores que midan el nivel del negocio en

materia de liderazgo.

El diagnéstico interno permite estudiar la “personalidad” de la empresa, sus

habilidades, especialmente la innovacién y su evaluacién en un periodo

dado, Las posibilidades de competir adopiando metodologias de andli

intemo para determinar las debilidades y fortalezas sobre calidad del

producto, Estudio detenido sobre la relacién entre oportunidad y riesgo

Situacién financiera y econdmica, puntos de ventas. Posibilidades de

ineidencia en el pensamiento ecuatoriano empresarial, facilidades de

crédito y su costo.

Una vez que se ha realizado el diagnéstico intemo y extemo, siempre con

la perspectiva de entender el beneficio empresarial no como la diferencia

entre ingresos y gastos, sino como la evaluacién de la satisfacci6n global,

pues, evidentemente, y a largo plazo, es esta iltima variable la més

significativa, se podran definir los planes de desarrollo, adoptando

estrategias competitivas, racionalizando los recursos disponibles,

definiendo metas para el pleno empleo y utilizacién de su capacidad,

complementandose con un andlisis de variaciones con los resultados. del

presupuesto,

DEFINICIONES DE PRESUPUESTO.

Existen muchas definiciones sobre presupuesto, de acuerdo a la concepcién

de muchos autores, a continuacién revisaremos algunas de ellas:

* Es una estimacién programada que baséndose en un conjunto

coordinado y sistematico de previsiones de las diferentes cédulas

presupuestarias, permite cuantificar las condiciones operacionales y

los resultados a obtener por una organizacién en un periodo

determinado.

* Es un documento que consigna los ingresos esperados y los gastos ¢

inversiones estimados, que permiten desarrollar la actividad

empresarial en forma normal y racional, sustentada en la adopcién

oportuna de decisiones acertadas.

+ Es un completo plan financiero disefado para orientar al

administrador hacia la consecucién de las metas propuestas.

* Conjunto coordinado de previsiones que permiten conocer con

anticipacién algunos resultados considerados basicos por el jefe de la

empresa!

Considerando que una definicién contiene varios conceptos y cada

concepto trata de explicar un fenémeno, el siguiente es la apreciacién del

autor sobre presupuesto:

* Definicién de estrategias competitivas para el futuro, con una

expresién’ cuantitativa de ese plan de accién, deseribiendo los

planes financieros para todas las funciones de la cadena de valor,

con el objetivo de crear riqueza, frente al compromiso de forjar

el futuro y de adelantarse al cambio.

EI presupuesto debe considerarse basicamente como la adopcién de planes

para enfrentar los retos futuros de la empresa nacional, en condiciones

favorables, ante la apertura de los mercados a nivel regional y mundial

expresados en recursos econémicos de una organizacién, con una

“identificacién” con el “proyecto de empresa” para conseguir la integracién

de todos los recursos humanos mediante un adecuado “espiritu de equipo”

con el propésito de lograr objetives a largo plazo.

T” Jean Mayer, Gestiéa presupuesiaria, p.21

EL PRESUPUESTO Y LA ADMINISTRACION

Si bien es cierto en el sistema capitalista se mide Ia eficiencia y la

productividad en téminos monetarios, es necesario considerar que no

solamente debe manejarse criterios como rendimiento sobre la inversion,

periodo de recuperacién de inversiones, flujo de efectivo. Las empresas

deben ser manejadas y administradas como negocios en marcha, es decir

con miras a crear riqueza.

Para esto se requiere varios conjuntos de herramientas que se sintetizan en:

Informacion fundamental, que se refiere a las herramientas gerenciales

tradicionales como son las proyeeciones del flujo de efectivo y liquidez,

cobertura de utilidades para el pago de intereses, cuentas por cobrar y

ventas

Informacién sobre productividad, tradicionalmente se ha medido la

productividad de la mano de obra, actualmente, medir solamente la

productividad de los empleados sean estos obreros u oficinistas, ya no

permite obtener suficiente informacién sobre la productividad. Es necesario

obtener datos de la productividad de todos los factores.

Para ello es importante realizar el Analisis del Valor Econémico Agregado

(VEA) que significa que mientras un negocio no esté rindiendo utilidades

superiores a su costo de capital, esti operando con pérdidas. La empresa

sigue retornando a la economia menos de lo que gasia en recursos. No

cubre la totalidad de sus costos a menos que las utilidades registradas

superen el costo de capital.

Informacién sobre habilidades, es necesario analizar detenidamente e]

desempetio propio y el de los competidores. Es importante la innovacién.

Informacién sobre la asignacién de recursos, uno de los aspectos que

precisa informacion de diagnéstico para administrar una empresa actual

con miras a la creacién de riqueza es la asignacién de recursos escasos: el

capital y el personal de buen desempeiio.

Muchos que administran las empresas consideran que no es necesario el

presupuesto, sin embargo consciente o inconscientemente, aplican

principios presupuestarios ya que [as decisiones tomadas han sido

previamente meditadas, discutidas y analizadas,

La capacidad de andlisis y el estudio del desempefio deben ser considerados

con criterio de participacién para la toma de decisiones en las empresas

actuales.

El control presupuestario a través de mantener un plan de operaciones y

realizar el estudio detenido de las variaciones que se producen’, permitira

implantar reajustes y acciones correctivas adecuadas

LA PLANEACION Y EL PRESUPUESTO

Considerando que la planeacién y el presupuesto mantienen una estrecha

relacién, las siguientes son las formas con las que se da esa vinculacién:

La planeacién El presupuesto

Planifica las actividades futuras Se fijan montos de recursos disponibles

y st consecucién

Esas decisiones deben teportar benefi -

clos para la empresa

Fija esténdares como politica Se aplica esos estindares en el costo de

produccién

Se designan actividades Se miden niveles de eficiencia

2 Tema de estudio en el cuarto capitulo de este trabajo

VENTAJAS Y LIMITACIONES DEL PRESUPUESTO

Las ventajas de la aplicacién de los presupuestos son grandes y numerosas,

de entre ellas pedemes sefialar que permite establecer un diagnéstico

interno y externo de la empresa, para conocer con bases firmes sus

problemas, limitaciones, debilidades, oportunidades y posibilidades. de

crear riqueza en el futuro, fijar con anticipacién metas y objetivos,

determinar estandares de costos, medir niveles de eficiencia basades en los

estudios de las variaciones.

Sin embargo, siendo el presupuesto conveniente para las empresas de

inversion privada e instituciones publicas también tiene ciertas limitaciones

que es conveniente identificar.

Sus estimaciones estin basadas en el juicio y experiencia de quienes lo

realizan, por lo tanto estin expuestas a errores, La adecuada identificacién

de los problemas de la empresa y la implantacién requiere de personal

capacitado, por lo tanto, es necesario recursos disponibles. Se requiere de

tiempo para conocer las variaciones.

‘CLASIFICACION DE LOS PRESUPUESTOS

Existen muchos criterios para clasifiear a los presupuestos, igualmente las

prioridades depende de la conveniencia de las empresas para su utilizacién,

Por ejemplo, en algunos casos se les llama a los estados financieros

presupuestados, estados pro forma) Los estados _ financieros

presupuestados de muchas empresas incluyen el Estado de Resultados

Presupuestado, el Balance Presupuestade y el Estado Presupuestado de

Flujos de Efectivo.

Algunas empresas describen al presupuesto como plan de utilidades

Uno de los enfoques sobre Ia clasificacién de los presupuestos es el

siguiente

1.» Segiin el campo de aplicabilidad en 1a empresa

De operacién © econémicos

~ Financieros (fluje de caja y erogaciones

capitalizables

2. Segitn ta flexi

- _ Estéticos, rigidos o preasignados

- Flexibles o variables

Presupuesto

3.~ Segtin el periodo que cubren

A corto plazo

= A largo plazo

4.- Segiin el sector que se utilicen

= Publico

- Privade

De operacién 0 econémicos

Es la declaracién de los ingresos presupuestados y sus programas de apoyo.

Los programas de apoyo constituyen diferentes categorias de la cadena de

valor, desde el costo de ventas hasta servicio al cliente. De acuerdo al

cuadro No. 3 se puede observar un diagrama simplificado de las diversas

partes de un presupuesto de operacién y financiero.

Presupuesto financiero

Es aquella parte del presupuesto que comprende los presupuestos de

capital y efectivo, balance presupuestado, y declaracién presupuestada de

flujos de efectivo (flujo de caja). Se enfoea principalmente el impacto que

tiene el efectivo sobre las operaciones y otros factores, como gastos de

inversién de capital planeado para activos fijos ver cuadro No. 3

Presupuestos Estiticos o rigidos

Es un presupuesto que se basa en un solo nivel de actividad y no se ajusta 0

altera una vez que se hubo terminado.

Flexibles o variables

Es aquel que se desarrolla utilizando ingresos presupuestados © cantidades

de costos. Se ajusta al nivel real de produccién lograda o esperada durante

el periodo del presupuesto. Mas adelante se verd que un presupuesto

flexible permite a los administradores caleular una serie mas amplia de

variaciones que las que pueden estimarse con un presupuesto estitico.

A corto plazo.

Los presupuestos frecuentemente abarcan un periodo de un afio © menos.

Generalmente el presupuesto anual se desglosa por meses, especialmente,

el presupuesto de efectivo.

A largo plazo

Son aquellos que se utilizan para el caso de cambios de planta, equipo o

producto. También los presupuestos de los gobiernos son a largo plazo, en

ambos casos puede abarcar cinco afies o mas.

Sector piblico

Estos presupuestos estiman los ingresos y gastos de la actividad normal de

un gobierno, Ia inversién social y de capital de las entidades

gubernamentales.

Sector privado

Son los presupuestos de las empresas privadas

ML

‘CUADRO No. 3

Presupuesio de

ventas. a |

Presupuesto de Presupuesto de

inventario final produceida:

Presupuesta de eastos de

Presupuesto de Heino dasobrd drecte: erie Presupuesto de

costos de {fabrieacién costos de gastos

materiales generates en la

directos i fabricacign

Presupueste de

costo de bienes

vendidos

PRESUPUESTO +

DE Presupuesto de

OPERACION ‘castos de ————

distribucién

resupuesto de

servicio al clieme | <<

Presupuesto de

i costos S———F

administrativos

Estado de

resultados <—____

presupuestado

PRESUPUESTO | Presupuesto Presupuesto Balance Estado

FINANCIERO | decapital = /*—® de efectivo presupuestado [—>) presupuestado de

} flujos de efectivo

12

PROBLEMAS RESUELTOS

EJERCICIO No. 1

En el primer trimestre del 2000, la empresa Montecarlo CIA. LTDA.

Planea vender 10.000 juegos de forro para cubrir asientos de vehiculos,

cada uno a $ 50,00,

- Enenero de! 2000 posee 2.000 juegos, con un costo de $ 18,00 por juego,

- Se planea fabricar 9.000 juegos con Ios siguientes costos presupuestados:

MP: $ 110,000.00

MOD: $0,000.00

CIF: 40% del costo de la MOD

- La empresa utiliza el método PEPS (fifo) para valorar sus inventarios,

- Los gastos de ventas generalmente se ubican en un 20% de las ventas.

= Se espera que los gastos de administracién sea de un 30% més que el ‘iltimo

trimestre del afo anterior en el cual ascendieron a § 10,000.00

Se pide:

a) Preparar un Estado de Costo de Produceién y Ventas

Presupuestado.

b) Preparar un Estado de Pérdidas y Ganancias proyectado

+) Que clase de presupuesto seria?

1B

RESOLUCION

EMPRESA MONTECARLO

Estado de Coste de produccién y Ventas Presupuestado

Matetia prima 119,000.00

M.O.D. 50,000.00

CLF. 20,000.00

Costo de produceién del periodo 180,000.00

Variacién de prod. en proceso 0

Costo de productos terminados. 180,000.00

Variacién de productos terminados

Inv. Inicial 36,000.00

Inv. Final 20,000.00 18,000.00

‘Costa de Ventas 196,000.00

Inv Inicial = 2.000 juegos a $18 clu. = 36.000

2/000 + 9.000 = 11.000 juegos disponibles para ia venta,

11.009 - 10.000 * = 1.000 juegos de inventario final

4.000 x § 20 “* cfu = $20,000.00 Inventaria final

* 10.000 juegos que se planea vender

** $180,000.00 / 9.000 = $20 costo unitario de la nueva produccion

EMPRESA MONTECARLO:

Estado de Pérdidas y Ganancias Proyectado

Ventas 00,000.00.

Costo de Ventas 4196.00.00

Ganancia Gruta en Ventas 204,000 00

Gastos operacionsies

Administrativos +9,000.00

Ventas: 100,000.00 113,000.00

Usiidad operacional 197,000.00

otros ingleaos °

otros egresos 0

Utlidad Neta antes de mnuesto 181,000.00

Es un presupuesto de cperacion

EJERCICIO No. 2

La fitbrica de baterias “Ecuador”, dentro de sus objetivos de ventas para

los primeros 6 meses del afio 2002, planifica vender en un precio de

3150,.00, 8,000 baterias para automéviles.

-Los invemtarios al 31 de diciembre del 2001 se descomponen ast:

Productos en proceso

Inv Inicial 7,500.00

Inv. Final — -0-

Articulos terminados

Inv. Inicial: 135,000.00, que corresponde a 3.000 baterias a $ 45,00 cfu

~Se espera fabricar 10.000 baterias con los siguientes costos presupuestados:

MP: 250,000.00

MOD: 120,000.00

CIE: 20% del costo primo,

15

Los gastos de venta esperamos ubicarlos en un 18% del costo de

produccién terminada. Para este afio se planifica que seré el 20% del

costo de produccién terminada mas gastos de ventas.

La fabrica decide por conveniencia utilizar el método (lifo)

Se pide:

a) Preparar un Estado de Costo de Produccién y Ventas

Presupuestado

b) Preparar un Estado de Pérdidas y Ganancias provectado.

RESOLUCION

FABRICA DE BATERIAS “ECUADOR”

Estado de Gosto de Produccién y Ventas Presupuestado

Materia prima 250,000.00

M00 420,000.00

CLF 74,000.00

‘Coste de preduceién del periods 444,000.00

\Variacién de productos en proceso |

Inv, Inicial 7,800.00

Inv, Final 0 7,500.00

‘Cesto de productos terminades 451,500.00

‘Variacion de productos terminades |

Inv. Inicial 138,000.00

Inv Final 225,300.00 80,300.00

Gosto de Ventas 361,200.00 |

|

eee es |

Prod. Espersda 10,000 unidades |

Dispenibie 13,000.00 unidades |

Ventas planeadas 8,000.00 unidades

lov. Finat 5,000 unidades |

‘iia sil |

2,000 unidades x $ 45,15 = $ 90,300.00

‘$225,300.00

16

FABRICA DE BATERIAS "ECUADO

Estado de Pérdidas y Ganancias Proyectado

Ventas 14,200,000.00

Costo de Ventas 361,200.00

Ganancia Bruta en Ventas 838,800.00

Gastos operacionales

Gastos de ventas 81,270.00

Gastos Admin, 171,870.00 252,840.00

Utlidad Operacional 585,960.00

EJERCICIO No. 3

Para el afio 2002 editorial “El Planeta” proyecta vender 50.000

publicaciones de cuentos infantiles a un precio de $ 47,00 cada una.

Seguin el dato ‘de contabilidad, el Inv Inicial es de 20.000 publicaciones que tienen

un costo de $ 15,00 cada una : 300,000.00

La produceién para el afio segiin el Jefe de Planta seri de 45.000 publicaciones.

Los costos proyectados serian:

MP $ 480,000.00

MOD § 172,000.00

CIF: se calcula que serén un 20% de las unidades a producir al costo del Inv

Inicial

(45.000 a $ 15,00: $ 675,000.00)

Los gastos de venta se establecieron el afio anterior en un 17% del costo de

produceién. Para este afio se planifica que sera a razén de 1.8% mensual (21.60

anual) sobrte el costo de produccign que se esta proyectando.

Los gastos administrativos se espera que sean de un 15% con relacién a las ventas

prayectadas,

El gerente solicita al contador aplicar un costo promedia para valorar inventarios.

7

Se pide:

a) Preparar un Estado de Costo de Produccién y Ventas

Presupuestado

b) Preparar un Estado de Pérdidas y Ganancias proyectado. ©

Ejercicio para desarrollo del estudiante

18

También podría gustarte

- Ventajas Y Desventajas de Motores Hibridos en VehiculosDocumento21 páginasVentajas Y Desventajas de Motores Hibridos en VehiculosJosé AgredaAún no hay calificaciones

- Ejercicio Elaboracion de Cuentas y Calculo de Agregados Economicos. Av E5-002Documento10 páginasEjercicio Elaboracion de Cuentas y Calculo de Agregados Economicos. Av E5-002José AgredaAún no hay calificaciones

- Cuad 07 ReDocumento3 páginasCuad 07 ReJosé AgredaAún no hay calificaciones

- Cuad 04 NaDocumento3 páginasCuad 04 NaJosé AgredaAún no hay calificaciones

- Cuad 07 NaDocumento4 páginasCuad 07 NaJosé AgredaAún no hay calificaciones

- Cuad 07 ReDocumento3 páginasCuad 07 ReJosé AgredaAún no hay calificaciones

- Cuad 14 ReDocumento3 páginasCuad 14 ReJosé AgredaAún no hay calificaciones

- Cuad 13 ReDocumento3 páginasCuad 13 ReJosé AgredaAún no hay calificaciones

- Cuad 02 NaDocumento5 páginasCuad 02 NaJosé AgredaAún no hay calificaciones

- Es2012 - Tabulados - EmpalmeDocumento105 páginasEs2012 - Tabulados - EmpalmeJosé AgredaAún no hay calificaciones

- 03-Servicios 2010 Personal Ocup Remuner Segun DivDocumento7 páginas03-Servicios 2010 Personal Ocup Remuner Segun DivJosé AgredaAún no hay calificaciones

- Tutorial Sobre Las DisertacionesDocumento4 páginasTutorial Sobre Las DisertacionesJosé AgredaAún no hay calificaciones

- Es2014 Tabulados EmpalmeDocumento182 páginasEs2014 Tabulados EmpalmeJosé AgredaAún no hay calificaciones

- Sueldos Por Provincia Mínimos Asociados A Los Principales Productos Del PIBDocumento1 páginaSueldos Por Provincia Mínimos Asociados A Los Principales Productos Del PIBJosé AgredaAún no hay calificaciones

- Cuantos Niños, Adolecentes, Adultos Se MatricularonDocumento3 páginasCuantos Niños, Adolecentes, Adultos Se MatricularonJosé AgredaAún no hay calificaciones

- Es2012 - Tabulados - EmpalmeDocumento105 páginasEs2012 - Tabulados - EmpalmeJosé AgredaAún no hay calificaciones

- Can 2017Documento33 páginasCan 2017Juan ToapantaAún no hay calificaciones

- Unidad 2Documento1 páginaUnidad 2José AgredaAún no hay calificaciones

- Can 2017Documento33 páginasCan 2017Juan ToapantaAún no hay calificaciones

- Administracion de Costos U1Documento3 páginasAdministracion de Costos U1José AgredaAún no hay calificaciones

- Es2014 Tabulados EmpalmeDocumento182 páginasEs2014 Tabulados EmpalmeJosé AgredaAún no hay calificaciones

- Ejercicio Derivados OxigenadosDocumento1 páginaEjercicio Derivados OxigenadosJosé AgredaAún no hay calificaciones

- ComoDocumento4 páginasComoJosé AgredaAún no hay calificaciones

- Aplicaciones AceitesDocumento1 páginaAplicaciones AceitesJosé AgredaAún no hay calificaciones

- Practica 5Documento18 páginasPractica 5José AgredaAún no hay calificaciones

- Deciles, Cuartiles, Perceptiles en La EstadísticaDocumento4 páginasDeciles, Cuartiles, Perceptiles en La EstadísticaJosé AgredaAún no hay calificaciones

- CalorimetríaDocumento12 páginasCalorimetríaJosé AgredaAún no hay calificaciones

- Practica 5Documento18 páginasPractica 5José AgredaAún no hay calificaciones