También podría gustarte

- Caso La PolarDocumento7 páginasCaso La PolarNicolas Vera100% (1)

- Suspension de Descuentos InfonavitDocumento1 páginaSuspension de Descuentos InfonavitHeyler Cruz100% (1)

- INFORME #Compatibilidad de Uso CZDocumento2 páginasINFORME #Compatibilidad de Uso CZCarlos Zapata50% (2)

- Preposiciones EnglishDocumento1 páginaPreposiciones EnglishJesse Franco FloresAún no hay calificaciones

- Plan Estratégico 2018-2020 de BankiaDocumento3 páginasPlan Estratégico 2018-2020 de BankiaYURY VANESA SANCHEZ RODRIGUEZAún no hay calificaciones

- Ejercicios Micro 5Documento1 páginaEjercicios Micro 5Jesse Franco FloresAún no hay calificaciones

- Sem 9 Mat FF Ing ComerDocumento23 páginasSem 9 Mat FF Ing ComerJesse Franco FloresAún no hay calificaciones

- Sem 6.1 Mat FF Ing ComerDocumento22 páginasSem 6.1 Mat FF Ing ComerJesse Franco FloresAún no hay calificaciones

- El CertificadoDocumento5 páginasEl CertificadoJesse Franco FloresAún no hay calificaciones

- Formulas AnalisisDocumento1 páginaFormulas AnalisisJesse Franco FloresAún no hay calificaciones

- Capitalismo y SocialismoDocumento2 páginasCapitalismo y SocialismoJesse Franco Flores100% (1)

- Bienes Sustitutos y Complementarios - MicroeconomiaDocumento7 páginasBienes Sustitutos y Complementarios - MicroeconomiaJesse Franco FloresAún no hay calificaciones

- Sem 2 Mat FF Ing ComDocumento33 páginasSem 2 Mat FF Ing ComJesse Franco FloresAún no hay calificaciones

- Ing ComercialDocumento19 páginasIng ComercialJesse Franco FloresAún no hay calificaciones

- Maqui A VeloDocumento9 páginasMaqui A VeloJesse Franco FloresAún no hay calificaciones

- Maqui A VeloDocumento9 páginasMaqui A VeloJesse Franco FloresAún no hay calificaciones

- Proforma - 047 - SCM - ExtintoresDocumento1 páginaProforma - 047 - SCM - Extintoresolcen gonzales bardalesAún no hay calificaciones

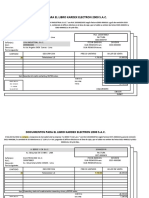

- OVA 2 Documentos Kardex ELECTRON 2000Documento9 páginasOVA 2 Documentos Kardex ELECTRON 2000Ilene Sanchez CárdenasAún no hay calificaciones

- Caso Pet RockDocumento3 páginasCaso Pet RockSofía Duque RamosAún no hay calificaciones

- Tarea 3.3 Administración de La InformaciónDocumento2 páginasTarea 3.3 Administración de La InformaciónFernanda Lizette Osorio MarinAún no hay calificaciones

- Manual PDFDocumento259 páginasManual PDFsavanotreborAún no hay calificaciones

- Manual de Funciones Ingeniero IndustrialDocumento2 páginasManual de Funciones Ingeniero IndustrialMELCY JULIETH LOPEZ GARCIA100% (1)

- Guia N. 3Documento34 páginasGuia N. 3angie MorenoAún no hay calificaciones

- Disparadores MentalesDocumento2 páginasDisparadores MentalesDiego Alejandro Amariz OntiverosAún no hay calificaciones

- G - 01 Organigrama de EmpresaDocumento2 páginasG - 01 Organigrama de EmpresaMilagros Sarmiento ChavezAún no hay calificaciones

- Contabilidad 123Documento11 páginasContabilidad 123Rosales Jorge RaúlAún no hay calificaciones

- Caso Renault PDFDocumento4 páginasCaso Renault PDFEstherAún no hay calificaciones

- Segundo Examen de Metodos de Explotacion SuperficialDocumento3 páginasSegundo Examen de Metodos de Explotacion SuperficialLido Cardenas VargasAún no hay calificaciones

- LIDERAZGODocumento6 páginasLIDERAZGOChristianRuizAldaveAún no hay calificaciones

- La Gerencia PublicaDocumento7 páginasLa Gerencia PublicaMary Carmen Navas AlvaradoAún no hay calificaciones

- Proyecto Bachillerato 2 Washington Alfaro LeonDocumento3 páginasProyecto Bachillerato 2 Washington Alfaro LeonGINA ISABEL FERN�NDEZ OLVERAAún no hay calificaciones

- Desarrollar Edt y DiccionarioDocumento15 páginasDesarrollar Edt y DiccionarioDiegoo LeevyAún no hay calificaciones

- 5 SwapsDocumento9 páginas5 Swapskabusa29Aún no hay calificaciones

- Proyecto de Pagina Web de VentasDocumento4 páginasProyecto de Pagina Web de VentasKaren Marrufo FigueroaAún no hay calificaciones

- Matriz DOFA - RSEDocumento2 páginasMatriz DOFA - RSEWilmer Antonio Baquero GonzalezAún no hay calificaciones

- Clasificación NIZADocumento15 páginasClasificación NIZAKaren PeraltaAún no hay calificaciones

- Proyecto de Informe 142Documento15 páginasProyecto de Informe 142RAUL ESPLANA BOZAAún no hay calificaciones

- CARGADORESDocumento12 páginasCARGADORESandrespulido100% (1)

- 23 31 000 1996 08597 01Documento39 páginas23 31 000 1996 08597 01Néstor Alejandro Carvajal ReyesAún no hay calificaciones

- Boletas de Pago CahuayaDocumento73 páginasBoletas de Pago CahuayaAnonymous JoXVo7wAún no hay calificaciones

- Consolidación Tema 40Documento46 páginasConsolidación Tema 40JelenHernandezAún no hay calificaciones

- Analisis de Los Documentos Contables y Financieros en Una AuditoriaDocumento17 páginasAnalisis de Los Documentos Contables y Financieros en Una AuditoriaMuñoz GaviriaAún no hay calificaciones