También podría gustarte

- Caso NovocabosDocumento7 páginasCaso NovocabosJhon Jairo Muñoz LeonAún no hay calificaciones

- Bibliografia Caso GoogleDocumento2 páginasBibliografia Caso GoogleJhon Jairo Muñoz LeonAún no hay calificaciones

- Equipo52 Alex Irene PDFDocumento6 páginasEquipo52 Alex Irene PDFJhon Jairo Muñoz LeonAún no hay calificaciones

- Caso Practico Kitchen Group - PresentaciónDocumento10 páginasCaso Practico Kitchen Group - PresentaciónJhon Jairo Muñoz LeonAún no hay calificaciones

- Caso Práctico Tema 3 - Costes EstándarDocumento5 páginasCaso Práctico Tema 3 - Costes EstándarJhon Jairo Muñoz LeonAún no hay calificaciones

- DNIe Folleto GENERICODocumento2 páginasDNIe Folleto GENERICOmiren48Aún no hay calificaciones

- Tarea Razones Financieras 0881 08831Documento18 páginasTarea Razones Financieras 0881 08831Scarleth MontenegroAún no hay calificaciones

- Service 201 PDFDocumento444 páginasService 201 PDFJhon Morales MesaAún no hay calificaciones

- A#8 Bienes y Derechos RealesDocumento5 páginasA#8 Bienes y Derechos RealesWendy ArzolaAún no hay calificaciones

- Politicas Del SMS (2018)Documento2 páginasPoliticas Del SMS (2018)stefaniaAún no hay calificaciones

- Apuntes Lenguaje de ProgramaciónDocumento26 páginasApuntes Lenguaje de ProgramaciónF Javier García DíazAún no hay calificaciones

- Libro de RDLS - 2013Documento103 páginasLibro de RDLS - 2013andreaAún no hay calificaciones

- Vehiculos ModellaDocumento2 páginasVehiculos ModellasethasgAún no hay calificaciones

- Trabajo Colaborativo 3 Calculo IntegralDocumento7 páginasTrabajo Colaborativo 3 Calculo Integralvictor48581Aún no hay calificaciones

- Guerra de Las CervezasDocumento13 páginasGuerra de Las CervezasFranpic PTAún no hay calificaciones

- TPT Rodriguez Camacho Eduardo RodrigoDocumento36 páginasTPT Rodriguez Camacho Eduardo RodrigoManuel RamírezAún no hay calificaciones

- Tema 4Documento43 páginasTema 4hilbesojaAún no hay calificaciones

- Folleto Celere Wish - 125Documento5 páginasFolleto Celere Wish - 125Fernando Rivas CortesAún no hay calificaciones

- Absorcion PresentacionDocumento26 páginasAbsorcion PresentacionPaola Robles VásquezAún no hay calificaciones

- ExportacionDocumento96 páginasExportacionWilliam Rodriguez RomanAún no hay calificaciones

- Ejercicios Resueltos Programacion LinealDocumento53 páginasEjercicios Resueltos Programacion LinealJavier YaucanAún no hay calificaciones

- Plan de Negocios PropuestoDocumento21 páginasPlan de Negocios Propuestoluis villamizarAún no hay calificaciones

- S05y06 Gestión de EquiposDocumento8 páginasS05y06 Gestión de Equiposrpinasco1208Aún no hay calificaciones

- ¿Que Es y Que No Es Marketing?Documento8 páginas¿Que Es y Que No Es Marketing?Clara IbethAún no hay calificaciones

- Caso Práctico Tema 1 MF1445 - 3Documento5 páginasCaso Práctico Tema 1 MF1445 - 3gemaAún no hay calificaciones

- Coros PlaneacionesDocumento12 páginasCoros PlaneacionesRut PalominoAún no hay calificaciones

- Ejercicio SRS Hospital 2Documento13 páginasEjercicio SRS Hospital 2Karlitos De Leon VillatoroAún no hay calificaciones

- Ciclo Rankine - RegeneraciónDocumento7 páginasCiclo Rankine - RegeneraciónRayder CavanillasAún no hay calificaciones

- Ejemplo Trabajo de Innovaciã N Sobre Pasta CocodentDocumento28 páginasEjemplo Trabajo de Innovaciã N Sobre Pasta CocodentAlessandro CrAún no hay calificaciones

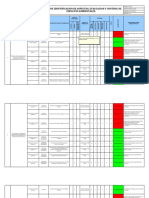

- Matriz de Aspectos e Impactos AmbientalesDocumento9 páginasMatriz de Aspectos e Impactos Ambientalesmariana santodomingoAún no hay calificaciones

- Enrique Martinez SobralDocumento2 páginasEnrique Martinez SobralKaleb cortesAún no hay calificaciones

- Analisis PESTEL EjemploDocumento8 páginasAnalisis PESTEL EjemploGiovani Alexis Saez VegaAún no hay calificaciones

- Informe Reloj DigitalDocumento11 páginasInforme Reloj DigitalFidel Angel Baquero Lagos67% (3)

- Evolución de La Regulación ContableDocumento14 páginasEvolución de La Regulación ContableEder Perez FernándezAún no hay calificaciones

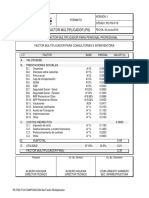

- Factor MultiplicadorDocumento1 páginaFactor MultiplicadorFelipe PatiñoAún no hay calificaciones