También podría gustarte

- Enfoque Relaciones HumanasDocumento2 páginasEnfoque Relaciones HumanasCATHERINE BONILLAAún no hay calificaciones

- Trabajo Colaborativo Sub Grupo No 13 FINALDocumento10 páginasTrabajo Colaborativo Sub Grupo No 13 FINALCATHERINE BONILLAAún no hay calificaciones

- Solución Primera Entrega Contabilidad Bancaria Virtual.Documento15 páginasSolución Primera Entrega Contabilidad Bancaria Virtual.CATHERINE BONILLAAún no hay calificaciones

- Contabilidad Financiera...Documento20 páginasContabilidad Financiera...CATHERINE BONILLAAún no hay calificaciones

- Quiz1 Semana 3Documento9 páginasQuiz1 Semana 3Alejandra Virgen60% (5)

- Trabajo Colaborativo MatematicasDocumento5 páginasTrabajo Colaborativo MatematicasCATHERINE BONILLAAún no hay calificaciones

- Quiz1 Semana 3Documento9 páginasQuiz1 Semana 3Alejandra Virgen60% (5)

- Quiz1 Semana 3Documento9 páginasQuiz1 Semana 3Alejandra Virgen60% (5)

- Quiz1 Semana 3Documento9 páginasQuiz1 Semana 3Alejandra Virgen60% (5)

- Trabajo Colaborativo MatematicasDocumento5 páginasTrabajo Colaborativo MatematicasCATHERINE BONILLAAún no hay calificaciones

- Virus y Vacunas InformaticasDocumento14 páginasVirus y Vacunas InformaticasCATHERINE BONILLAAún no hay calificaciones

- Lectura 02 Responsabilidades de Los AuditDocumento2 páginasLectura 02 Responsabilidades de Los AuditlilyAún no hay calificaciones

- HIGOSDocumento2 páginasHIGOSHide777Aún no hay calificaciones

- Caso Xubel para MeditarDocumento4 páginasCaso Xubel para MeditarCarlos Fernando Toala Zavala0% (1)

- Ejercicios Adicionales PDFDocumento9 páginasEjercicios Adicionales PDFandersonAún no hay calificaciones

- Vinos Buenos BaratosDocumento1 páginaVinos Buenos BaratosmanolitogafotasgrandAún no hay calificaciones

- Practica 10Documento14 páginasPractica 10Suleica RamosAún no hay calificaciones

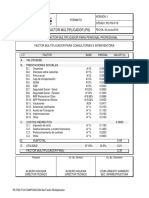

- Factor MultiplicadorDocumento1 páginaFactor MultiplicadorFelipe PatiñoAún no hay calificaciones

- Taller de VideosDocumento2 páginasTaller de VideosLuis Fernando VacaAún no hay calificaciones

- Administracion de La Exposicin de Las TransaccionesDocumento10 páginasAdministracion de La Exposicin de Las TransaccionesErnesto Cano100% (1)

- Aguapanela y GuarapoDocumento3 páginasAguapanela y GuarapoLuis Rodolfo Arroyo BarriosAún no hay calificaciones

- Mantra EmpresarialDocumento9 páginasMantra EmpresarialLucy Medina Rodríguez100% (1)

- Informe TécnicoDocumento10 páginasInforme TécnicoAarón Josué Sánchez DupuichAún no hay calificaciones

- Sistema de Control de Ventas de CDDocumento14 páginasSistema de Control de Ventas de CDTeffy Lavado GomezAún no hay calificaciones

- Asignacion Del Cuarto Trabajo de Analisis de Estados Financieros Seccion Con-320-007Documento36 páginasAsignacion Del Cuarto Trabajo de Analisis de Estados Financieros Seccion Con-320-007Anabel Agramonte75% (4)

- Que Es La Partida Doble Asiento ContableDocumento3 páginasQue Es La Partida Doble Asiento Contablebobaso99Aún no hay calificaciones

- Manual de ContingenciaDocumento11 páginasManual de ContingenciaMaria Fernanda GaleasAún no hay calificaciones

- Matematica TerceroDocumento100 páginasMatematica TerceromaestraceciliaAún no hay calificaciones

- Tarea Seguimiento 1Documento11 páginasTarea Seguimiento 1Andres Lopez SuarezAún no hay calificaciones

- Descuentoscomerciales 110417114258 Phpapp02Documento10 páginasDescuentoscomerciales 110417114258 Phpapp02IvonneCamacuariAún no hay calificaciones

- Carga de ElevadoresDocumento15 páginasCarga de ElevadoresIvan FrancoAún no hay calificaciones

- PARTE5Documento128 páginasPARTE5Carla FluxaAún no hay calificaciones

- Microclase FrancyyDocumento4 páginasMicroclase FrancyyfdvrfAún no hay calificaciones

- El Caso VoynichDocumento119 páginasEl Caso VoynichPatricia Rebeka Sainmartin100% (1)

- Resumen Modelos Contable TeoriaDocumento24 páginasResumen Modelos Contable Teorialaura88% (26)

- Causalidad, Renta Neta y Gastos DeduciblesDocumento48 páginasCausalidad, Renta Neta y Gastos Deduciblesmmorales53Aún no hay calificaciones

- CuestionarioFIM Y BMDocumento3 páginasCuestionarioFIM Y BMJose Angel Alpuche AkeAún no hay calificaciones

- Sociologia PescaDocumento15 páginasSociologia PescaCesar ManriqueAún no hay calificaciones

- Descuento BancarioDocumento12 páginasDescuento BancarioCristian Cacho CruzAún no hay calificaciones

- Municipio de Tuluá Infitulua Instituto de Financiamiento, Promoción y Desarrollo de Tuluá Plan de Desarroll Turístico Municipio de TuluáDocumento139 páginasMunicipio de Tuluá Infitulua Instituto de Financiamiento, Promoción y Desarrollo de Tuluá Plan de Desarroll Turístico Municipio de TuluáConny FontalAún no hay calificaciones

- Capitulo 7 - Tecnologias de Manufactura y ServiciosDocumento26 páginasCapitulo 7 - Tecnologias de Manufactura y ServiciosebustosfAún no hay calificaciones