También podría gustarte

- Taller Estados FinancierosDocumento4 páginasTaller Estados Financierosana cristina correa urruchurtuAún no hay calificaciones

- Parcial de Analisis FinancieroDocumento2 páginasParcial de Analisis Financieroana cristina correa urruchurtuAún no hay calificaciones

- Indicadores de Endeudamiento UanDocumento16 páginasIndicadores de Endeudamiento Uanana cristina correa urruchurtuAún no hay calificaciones

- Excel-Taller-ContabilidadDocumento1 páginaExcel-Taller-ContabilidadWalter PeñafielAún no hay calificaciones

- Liquidando Un Contrato DetrabajoDocumento5 páginasLiquidando Un Contrato Detrabajoana cristina correa urruchurtuAún no hay calificaciones

- Usuarios Aduaneros Ana CaroDocumento2 páginasUsuarios Aduaneros Ana Caroana cristina correa urruchurtuAún no hay calificaciones

- Interfaz de Excel 2016Documento2 páginasInterfaz de Excel 2016ana cristina correa urruchurtuAún no hay calificaciones

- ADMINISTRACIÓN DE RECURSOS HUMANOS Caso Actividad 2Documento5 páginasADMINISTRACIÓN DE RECURSOS HUMANOS Caso Actividad 2ana cristina correa urruchurtuAún no hay calificaciones

- Prorrateo de IvaDocumento1 páginaProrrateo de IvaharoldarnoldAún no hay calificaciones

- Taller Estados FinancierosDocumento4 páginasTaller Estados Financierosana cristina correa urruchurtuAún no hay calificaciones

- VNA TIR y análisis de inversión de proyecto de $120,000 con beneficios futurosDocumento2 páginasVNA TIR y análisis de inversión de proyecto de $120,000 con beneficios futurosana cristina correa urruchurtuAún no hay calificaciones

- Guia de Aprendizaje Formativo Comercio Exterior 2020Documento2 páginasGuia de Aprendizaje Formativo Comercio Exterior 2020ana cristina correa urruchurtuAún no hay calificaciones

- Ley 1314 de 2009Documento8 páginasLey 1314 de 2009ana cristina correa urruchurtuAún no hay calificaciones

- Benchmarking Tecnologico Ana CaroDocumento5 páginasBenchmarking Tecnologico Ana Caroana cristina correa urruchurtuAún no hay calificaciones

- Costos Luis DuncanDocumento3 páginasCostos Luis Duncanana cristina correa urruchurtuAún no hay calificaciones

- Impuesto de Industria Y Comercio ICADocumento9 páginasImpuesto de Industria Y Comercio ICAana cristina correa urruchurtuAún no hay calificaciones

- Finanzas Publlicas ComentarioDocumento2 páginasFinanzas Publlicas Comentarioana cristina correa urruchurtuAún no hay calificaciones

- Nai 220-260Documento9 páginasNai 220-260ana cristina correa urruchurtuAún no hay calificaciones

- Trabajo de Programacion LinealDocumento1 páginaTrabajo de Programacion Linealana cristina correa urruchurtuAún no hay calificaciones

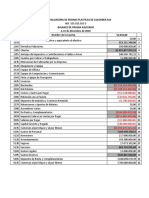

- Comercializadora de Resinas Plasticas de Colombia SasDocumento6 páginasComercializadora de Resinas Plasticas de Colombia Sasana cristina correa urruchurtuAún no hay calificaciones

- Excel 2Documento2 páginasExcel 2ana cristina correa urruchurtuAún no hay calificaciones

- Guia de Aprendizaje Formativo Comercio Exterior 2020Documento2 páginasGuia de Aprendizaje Formativo Comercio Exterior 2020ana cristina correa urruchurtuAún no hay calificaciones

- Dictamen Con SalvedadesDocumento2 páginasDictamen Con Salvedadesana cristina correa urruchurtuAún no hay calificaciones

- Ensayo de CostosDocumento2 páginasEnsayo de Costosana cristina correa urruchurtuAún no hay calificaciones

- Banco de Preguntas Cartera SENA 1989Documento32 páginasBanco de Preguntas Cartera SENA 1989DANIELAAún no hay calificaciones

- Excel BenchmarkingDocumento2 páginasExcel Benchmarkingana cristina correa urruchurtuAún no hay calificaciones

- INFORME TALLERES DE ENTRENAMIENTO COMUNICACIÓN ORAL Y ESCRITA 1 P 2020Documento3 páginasINFORME TALLERES DE ENTRENAMIENTO COMUNICACIÓN ORAL Y ESCRITA 1 P 2020ana cristina correa urruchurtuAún no hay calificaciones

- Taller LegisAduaneraDocumento2 páginasTaller LegisAduaneraana cristina correa urruchurtuAún no hay calificaciones

- FuncionesDocumento22 páginasFuncionesAnía De La OssaAún no hay calificaciones

- Taller de argumentación e interpretaciónDocumento3 páginasTaller de argumentación e interpretaciónSantiago Ortiz0% (1)

- César RengifoDocumento15 páginasCésar RengifoRoxanaAún no hay calificaciones

- El BautismoDocumento1 páginaEl BautismoPerfil Del Maximo JugadorAún no hay calificaciones

- Regulación Por Precios TopeDocumento2 páginasRegulación Por Precios TopeFrank CallanteAún no hay calificaciones

- Terminologia JuridicaDocumento10 páginasTerminologia JuridicaIsabeth Jaimes PadillaAún no hay calificaciones

- Guía de Vida ÚtilDocumento2 páginasGuía de Vida ÚtilEstefani Y LAún no hay calificaciones

- Parque Yasuní Refugio BiodiversidadDocumento2 páginasParque Yasuní Refugio BiodiversidadLisbeth SanchezAún no hay calificaciones

- Doctrina - 2021-05-28T110109.686Documento8 páginasDoctrina - 2021-05-28T110109.686RoosasAún no hay calificaciones

- Ensayo AdministracionDocumento3 páginasEnsayo AdministracionEscobar YAlexanderAún no hay calificaciones

- Presentacion Guerra Fria Final ExposicionDocumento84 páginasPresentacion Guerra Fria Final ExposicionOscar VazquezAún no hay calificaciones

- Nueve Documentos Del Siglo XVIII Relativos A La Iglesia de El Salvador de NerjaDocumento8 páginasNueve Documentos Del Siglo XVIII Relativos A La Iglesia de El Salvador de NerjaFrancisco Capilla LuqueAún no hay calificaciones

- El silencio de las iglesias ante el HolocaustoDocumento31 páginasEl silencio de las iglesias ante el HolocaustoMASTER PIECEAún no hay calificaciones

- Sentencia de AlimentosDocumento4 páginasSentencia de AlimentosRojas MiguelAún no hay calificaciones

- Condiciones de Vida de La Poblacion de AmericaDocumento6 páginasCondiciones de Vida de La Poblacion de AmericaAndrea Karina JohnAún no hay calificaciones

- Para Nomenclatura PDFDocumento184 páginasPara Nomenclatura PDFLuis Perez0% (1)

- Autorización de usuarios portal webDocumento1 páginaAutorización de usuarios portal webDiana Marcela GonzalezAún no hay calificaciones

- Preguntas y Actividades de MicroEntornoDocumento2 páginasPreguntas y Actividades de MicroEntornoAngyZambranoAún no hay calificaciones

- Proceso Historico y Cultural Del Peru.Documento20 páginasProceso Historico y Cultural Del Peru.JOSE ABELARDO CASTRO RIVASAún no hay calificaciones

- Lista alfabética cooperativa telecomunicacionesDocumento356 páginasLista alfabética cooperativa telecomunicacionesRaúl EspíndolaAún no hay calificaciones

- AGADocumento58 páginasAGAGREYS YENDIRA SALAS TOLA100% (1)

- CLASE No. 3 - E. Clasificación de Las EmpresasDocumento21 páginasCLASE No. 3 - E. Clasificación de Las Empresasjorge vasquezAún no hay calificaciones

- Indecopi Reporte Economico 2023Documento52 páginasIndecopi Reporte Economico 2023bausate100% (1)

- Hie-Enpe-pr-006 v.2 Gestión de Recetas Del Servicio HospitalarioDocumento12 páginasHie-Enpe-pr-006 v.2 Gestión de Recetas Del Servicio HospitalariomarceloAún no hay calificaciones

- Si Bastasen Un Par de Canciones - Eros RamazzotiDocumento1 páginaSi Bastasen Un Par de Canciones - Eros RamazzotiFernando GonzalezAún no hay calificaciones

- Parametros de Diseño - Alexis RualesDocumento5 páginasParametros de Diseño - Alexis RualesAlexisAún no hay calificaciones

- Actividades Nociones de Derecho Módulo III - para CombinarDocumento8 páginasActividades Nociones de Derecho Módulo III - para CombinarAlo RosasAún no hay calificaciones

- Ensayo Proyecto Educativo Nacional PenDocumento4 páginasEnsayo Proyecto Educativo Nacional PencaremartinezAún no hay calificaciones

- Anexo 10 Formato de CredencialesDocumento8 páginasAnexo 10 Formato de CredencialesCoquita DelSr EscondidoAún no hay calificaciones

- Derecho Civil V Tarea 3Documento11 páginasDerecho Civil V Tarea 3Pablo Alvarez BlakeAún no hay calificaciones

- Módulo 2 Los Problemas AmbientalesDocumento24 páginasMódulo 2 Los Problemas AmbientalesSANDILY DEYSI PAUCCAR PANIHUARAAún no hay calificaciones