También podría gustarte

- Libro de Los Secretos Illuminati - José Alcalde PDFDocumento208 páginasLibro de Los Secretos Illuminati - José Alcalde PDFRicardo Mena100% (8)

- Fuero de Un Miembro Del Comité ParitarioDocumento2 páginasFuero de Un Miembro Del Comité ParitarioTamara Cordoba TropaAún no hay calificaciones

- Certificado Material Mascara 12 Rostro Moldex 7002 56611 2Documento1 páginaCertificado Material Mascara 12 Rostro Moldex 7002 56611 2Tamara Cordoba TropaAún no hay calificaciones

- Formato - Fondos Por RendirDocumento3 páginasFormato - Fondos Por RendirTamara Cordoba TropaAún no hay calificaciones

- Protocolo de Preparacion de MedicamentosDocumento6 páginasProtocolo de Preparacion de MedicamentosTamara Cordoba TropaAún no hay calificaciones

- Matriz Gesincon-ColbunDocumento2 páginasMatriz Gesincon-ColbunTamara Cordoba TropaAún no hay calificaciones

- Manual Remuneraciones 6.1.8Documento21 páginasManual Remuneraciones 6.1.8Tamara Cordoba TropaAún no hay calificaciones

- Catalogo TrimatDocumento3 páginasCatalogo TrimatTamara Cordoba TropaAún no hay calificaciones

- LEY 19404 Trabajo PesadoDocumento5 páginasLEY 19404 Trabajo PesadoTamara Cordoba TropaAún no hay calificaciones

- PROGRAMA DE Orden y AseoDocumento5 páginasPROGRAMA DE Orden y AseoTamara Cordoba TropaAún no hay calificaciones

- Hds 9103 Esmalte Epóxico Al Agua Revor Parte A BlancoDocumento7 páginasHds 9103 Esmalte Epóxico Al Agua Revor Parte A BlancoTamara Cordoba TropaAún no hay calificaciones

- Gasto EnergeticoDocumento15 páginasGasto Energeticoriccy avilaAún no hay calificaciones

- A Model Fiance PDFDocumento262 páginasA Model Fiance PDFYajedis Avile Vasquez100% (3)

- Funga Veracruzana #187 - Puccinia - Hydrocotyles - Basidiomycetes - UreDocumento5 páginasFunga Veracruzana #187 - Puccinia - Hydrocotyles - Basidiomycetes - UreGiovany LadinoAún no hay calificaciones

- Seccion 17.2Documento6 páginasSeccion 17.2Tik TokAún no hay calificaciones

- Guía Práctica Azulcamet - Libro Color BiomagnéticaDocumento218 páginasGuía Práctica Azulcamet - Libro Color BiomagnéticaNatalia Kamar100% (8)

- Keke Imperial Bañado Con Medas de SedaDocumento2 páginasKeke Imperial Bañado Con Medas de Sedaelizabeth carcasiAún no hay calificaciones

- Relleno y Compactación para CarreterasDocumento6 páginasRelleno y Compactación para CarreterasAlexa DuarteAún no hay calificaciones

- Estadística 1 - Gráficos EstadísticosDocumento8 páginasEstadística 1 - Gráficos EstadísticosJesus ValenciaAún no hay calificaciones

- Problemas Turbinas AxialesDocumento6 páginasProblemas Turbinas AxialesantalvgonAún no hay calificaciones

- 12 SuelosDocumento18 páginas12 SuelosLuisito ChimborazoAún no hay calificaciones

- Sistema de IzajeDocumento3 páginasSistema de IzajeSoemy Paola Chavez lopezAún no hay calificaciones

- Apariencia FisicaDocumento4 páginasApariencia FisicaAlexa Rosales RiveraAún no hay calificaciones

- Posiciones Quirurgicas DiapositivasDocumento45 páginasPosiciones Quirurgicas DiapositivasValeria100% (1)

- Sistemas de Comunicacion en La Guardia NacionalDocumento4 páginasSistemas de Comunicacion en La Guardia Nacionallivawal67% (3)

- H000002 20190806112221 MemoriavisadaSOLARBLOCHS (170719)Documento27 páginasH000002 20190806112221 MemoriavisadaSOLARBLOCHS (170719)BaltasarAún no hay calificaciones

- Arterias de La CaraDocumento11 páginasArterias de La CaraMónica FernandaAún no hay calificaciones

- Caso de Aviones - Manufactura EsbeltaDocumento19 páginasCaso de Aviones - Manufactura EsbeltaFernando PachecoAún no hay calificaciones

- Apunte TD2 O2016Documento48 páginasApunte TD2 O2016Rodrigo A Cáceres FuentesAún no hay calificaciones

- Grounded - R.K. LilleyDocumento329 páginasGrounded - R.K. LilleyAlvarez HeymmiAún no hay calificaciones

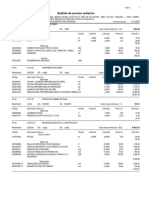

- APU - Subestación 500kva PDFDocumento1 páginaAPU - Subestación 500kva PDFel puleAún no hay calificaciones

- Manual Coffee MakerDocumento30 páginasManual Coffee MakerRodrigo Elias Armella LópezAún no hay calificaciones

- Guía #4Documento14 páginasGuía #4Daniel RomeroAún no hay calificaciones

- Convertidor Ac-DcDocumento3 páginasConvertidor Ac-Dcjose moralesAún no hay calificaciones

- 01 Superfisie de RedaduraDocumento8 páginas01 Superfisie de Redaduraerick mainarAún no hay calificaciones

- Evolucion Del Concepto de CurvaturaDocumento5 páginasEvolucion Del Concepto de CurvaturaJulyAún no hay calificaciones

- Ficha TecnicoDocumento6 páginasFicha TecnicoEdgar Nieto UmañaAún no hay calificaciones

- Auditoria COFASA-2Documento102 páginasAuditoria COFASA-2Presidencia Municipal Ruts La MisionAún no hay calificaciones

- Teatro NegroDocumento6 páginasTeatro NegroSpa Termal CanningAún no hay calificaciones

- Clase-8 Trans CalorDocumento54 páginasClase-8 Trans CalorMarco Perez MendozaAún no hay calificaciones