También podría gustarte

- 5 Ventajas Competitivas de Amazon MercadotecniaDocumento2 páginas5 Ventajas Competitivas de Amazon MercadotecniaManuel Vega OlaisAún no hay calificaciones

- Lote 5 Grupo 11 Caso Southfield Packaging FinalDocumento6 páginasLote 5 Grupo 11 Caso Southfield Packaging FinalJulian David Atuesta FajardoAún no hay calificaciones

- El Equipo y Sus Costos de OperacionDocumento47 páginasEl Equipo y Sus Costos de Operacioneduper392% (13)

- Henriquez Ortega Yonalir Unidad 2 Contabilidad AgricolaDocumento27 páginasHenriquez Ortega Yonalir Unidad 2 Contabilidad AgricolaYonalirAún no hay calificaciones

- Proceso Intermitente KDocumento5 páginasProceso Intermitente KKatherine GarciaAún no hay calificaciones

- GRUPO 2 - CASO PROPUESTO Laboratorio CeroDocumento19 páginasGRUPO 2 - CASO PROPUESTO Laboratorio CeroLuis Trujillo SanchezAún no hay calificaciones

- Las NagasDocumento15 páginasLas NagasCristofer Rafael Yajahuanca VasquezAún no hay calificaciones

- Informe de QuimicaDocumento7 páginasInforme de QuimicaOscar David Camacho CristanchoAún no hay calificaciones

- S - 2688 Carlos Jaramillo PDFDocumento1 páginaS - 2688 Carlos Jaramillo PDFOmaira DAVID USUGAAún no hay calificaciones

- Perfil-segmentacion-Caso de La PachamancaDocumento14 páginasPerfil-segmentacion-Caso de La Pachamancaraul montoyaAún no hay calificaciones

- Proyecto de Marketing y PublicidadDocumento19 páginasProyecto de Marketing y PublicidadPaola PalmaAún no hay calificaciones

- Nuevo Documento de Microsoft WordDocumento16 páginasNuevo Documento de Microsoft WordThv Zikillo BAndidoAún no hay calificaciones

- Auditoria 1 Tarea 1Documento8 páginasAuditoria 1 Tarea 1Ariela CuelloAún no hay calificaciones

- Escuela de TaylorDocumento15 páginasEscuela de TaylorMariana Guaygua BeltránAún no hay calificaciones

- Indivíduo Y Su Medio Ambiente: Ecoficiente: DocenteDocumento15 páginasIndivíduo Y Su Medio Ambiente: Ecoficiente: Docenteeduardo quispeAún no hay calificaciones

- Tarea Virtual 2Documento4 páginasTarea Virtual 2kerlyAún no hay calificaciones

- Tercera Unidad-Me-Ing-2021Documento15 páginasTercera Unidad-Me-Ing-2021NERY ROALBY PINEDA SIERRAAún no hay calificaciones

- C.C. Vida 2023 LastDocumento19 páginasC.C. Vida 2023 LastNaldy FernándezAún no hay calificaciones

- Aceptada: Rampint SasDocumento1 páginaAceptada: Rampint SasAndres MauricioAún no hay calificaciones

- Taller 02 - Sesion 04 Etapas Estudio de Mercado - LocalizacionDocumento101 páginasTaller 02 - Sesion 04 Etapas Estudio de Mercado - LocalizacionChristian BarrionuevoAún no hay calificaciones

- BROCHURE JWM 2020 VF PDFDocumento7 páginasBROCHURE JWM 2020 VF PDFFranklin Rojas100% (1)

- Casa Santiago, C. Por A.Documento4 páginasCasa Santiago, C. Por A.leuri flowAún no hay calificaciones

- Mercadotecnia y Posicionamiento de La Empresa "The Coca-Cola Company" en Latinoamérica Hasta 2023Documento13 páginasMercadotecnia y Posicionamiento de La Empresa "The Coca-Cola Company" en Latinoamérica Hasta 2023MELANIE YAMILE PITA TORRESAún no hay calificaciones

- Tarea 2 de Contabilidad 26-02-2023Documento6 páginasTarea 2 de Contabilidad 26-02-2023Steve AlvizuresAún no hay calificaciones

- Guía Proceso de Matricula y Ajuste 2023-1Documento8 páginasGuía Proceso de Matricula y Ajuste 2023-1Comunicaciones Ciencias Económicas Universidad de AntioquiaAún no hay calificaciones

- Herramientas para La Dirección de Personal - Escenario 7Documento6 páginasHerramientas para La Dirección de Personal - Escenario 7Ginna SotoAún no hay calificaciones

- Trades Un Combate A Happen David WeisDocumento206 páginasTrades Un Combate A Happen David WeisMauricio Alejandro MariaschAún no hay calificaciones

- Lean ManufacturingDocumento16 páginasLean ManufacturingRoger Cotera0% (1)

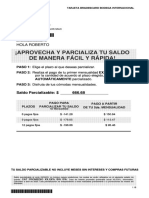

- ¡Aprovecha Y Parcializa Tu Saldo de Manera Fácil Y Rápida!: Hola RobertoDocumento4 páginas¡Aprovecha Y Parcializa Tu Saldo de Manera Fácil Y Rápida!: Hola RobertoChore AGAún no hay calificaciones

- Examen Parcial - LeC - JFCADocumento4 páginasExamen Parcial - LeC - JFCAFelipe Cisneros AsianAún no hay calificaciones