También podría gustarte

- Dibujo Técnico para Carreras de Ingeniería - Eladio Ruíz MartellDocumento257 páginasDibujo Técnico para Carreras de Ingeniería - Eladio Ruíz Martelleverret08100% (9)

- La partida doble y la ecuación patrimonialDocumento20 páginasLa partida doble y la ecuación patrimonialEddie Manuel Panta RamirezAún no hay calificaciones

- 01.acero Estructural - Elementos Sometidos A Compresion - ActividadDocumento11 páginas01.acero Estructural - Elementos Sometidos A Compresion - ActividadJuan Jose Gutierrez VidalAún no hay calificaciones

- Metrado 1 PDFDocumento8 páginasMetrado 1 PDFEddie Manuel Panta RamirezAún no hay calificaciones

- Ejercicios de Probabilidad y Estadística PDFDocumento121 páginasEjercicios de Probabilidad y Estadística PDFDanny Van DammeAún no hay calificaciones

- 474Documento19 páginas474Eddie Manuel Panta RamirezAún no hay calificaciones

- Caratula A2Documento1 páginaCaratula A2Eddie Manuel Panta RamirezAún no hay calificaciones

- Expo EstadDocumento18 páginasExpo EstadEddie Manuel Panta RamirezAún no hay calificaciones

- Calculos Esta PDFDocumento11 páginasCalculos Esta PDFChristian Andrés DíazAún no hay calificaciones

- Estructura puente con dimensiones y estribajeDocumento3 páginasEstructura puente con dimensiones y estribajeEddie Manuel Panta RamirezAún no hay calificaciones

- Balanced Scorecard y Planeamiento Estratégico FICDocumento25 páginasBalanced Scorecard y Planeamiento Estratégico FICEddie Manuel Panta RamirezAún no hay calificaciones

- HidrologiaDocumento12 páginasHidrologiaRuben VladimirAún no hay calificaciones

- Est A DistDocumento154 páginasEst A DistWalter ChimborazoAún no hay calificaciones

- Est A DistDocumento154 páginasEst A DistWalter ChimborazoAún no hay calificaciones

- Guia Orient Exp Tec Saneamiento V 1.5 PDFDocumento56 páginasGuia Orient Exp Tec Saneamiento V 1.5 PDFjacintoAún no hay calificaciones

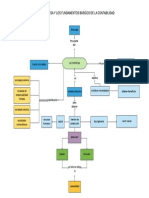

- Mapa ContaDocumento1 páginaMapa ContaEddie Manuel Panta RamirezAún no hay calificaciones

- MEP Guia Constitucion y Formalizacion PDFDocumento31 páginasMEP Guia Constitucion y Formalizacion PDFMia ContrerasAún no hay calificaciones

- Exposición Fisica IIDocumento6 páginasExposición Fisica IIEddie Manuel Panta RamirezAún no hay calificaciones

- Aceros FormularioDocumento4 páginasAceros FormularioEddie Manuel Panta RamirezAún no hay calificaciones

- Metrados ExcelDocumento4 páginasMetrados ExcelEddie Manuel Panta RamirezAún no hay calificaciones

- Literatura BarrocaDocumento8 páginasLiteratura BarrocaRigoberto ZmAún no hay calificaciones

- ProbabilidadDocumento16 páginasProbabilidadJesus Marcos Barrionuevo CuestasAún no hay calificaciones

- Informeobravial Copia 151207001046 Lva1 App6892Documento9 páginasInformeobravial Copia 151207001046 Lva1 App6892Eddie Manuel Panta RamirezAún no hay calificaciones

- Distribucionnormal 090709212201 Phpapp01Documento7 páginasDistribucionnormal 090709212201 Phpapp01Eddie Manuel Panta RamirezAún no hay calificaciones

- Informe n°2-IES-ZDocumento22 páginasInforme n°2-IES-ZEddie Manuel Panta RamirezAún no hay calificaciones

- Construccion de Pavimentos Rigidos para Carreteras Con Juntas Sin Refuerzo ContinuoDocumento119 páginasConstruccion de Pavimentos Rigidos para Carreteras Con Juntas Sin Refuerzo ContinuoJose Alberto Alfonzo RodriguezAún no hay calificaciones

- Viernesrichard 140922100928 Phpapp02Documento14 páginasViernesrichard 140922100928 Phpapp02Eddie Manuel Panta RamirezAún no hay calificaciones

- Informeobravial Copia 151207001046 Lva1 App6892Documento13 páginasInformeobravial Copia 151207001046 Lva1 App6892Carlos SaldanaAún no hay calificaciones

- Guía constructiva pavimento flexibleDocumento36 páginasGuía constructiva pavimento flexibleAndrea LandazabalAún no hay calificaciones

- Programacion Anual 2023Documento130 páginasProgramacion Anual 2023Víctor Huerta RojasAún no hay calificaciones

- TP N°115Documento2 páginasTP N°115Facundo FrancoAún no hay calificaciones

- Quiz - Escenario 3 - PRIMER BLOQUE-TEORICO - VIRTUAL - ECONOMÍA POLÍTICA - (GRUPO B05)Documento7 páginasQuiz - Escenario 3 - PRIMER BLOQUE-TEORICO - VIRTUAL - ECONOMÍA POLÍTICA - (GRUPO B05)Heidy GomezAún no hay calificaciones

- Modulo de Fisica Grado 10Documento35 páginasModulo de Fisica Grado 10YRDZ TUTOSAún no hay calificaciones

- Analisis Numerico 2 CreditosDocumento8 páginasAnalisis Numerico 2 CreditosJaider Montenegro TorregrozaAún no hay calificaciones

- Fundamentos filosóficos y epistemológicos de la psicologíaDocumento61 páginasFundamentos filosóficos y epistemológicos de la psicologíaMahily Sabando DemeraAún no hay calificaciones

- Estudio de Matemáticas 7°Documento1 páginaEstudio de Matemáticas 7°zayda ferrer ricoAún no hay calificaciones

- Gestión Por ProcesosDocumento7 páginasGestión Por ProcesosAlexandra LadinoAún no hay calificaciones

- Hacia Una Antropologia Desde La Epifanía Del Rostro en Emmanuel LévinasDocumento56 páginasHacia Una Antropologia Desde La Epifanía Del Rostro en Emmanuel Lévinasmanueldc100% (20)

- Cómo Se Identifican Las Averías Por Sobretensión en TransformadoresDocumento5 páginasCómo Se Identifican Las Averías Por Sobretensión en TransformadoresLedred1Aún no hay calificaciones

- Encuesta para Construcción de MensajeDocumento28 páginasEncuesta para Construcción de MensajeAlfonso RamosAún no hay calificaciones

- Tabla de Colores 02 - RALDocumento1 páginaTabla de Colores 02 - RALCarlos AguiarAún no hay calificaciones

- Tutorial de AutoitDocumento600 páginasTutorial de AutoitWilfredo Bueso Dominguez100% (4)

- Tecnica de Recoleccion de DatosDocumento2 páginasTecnica de Recoleccion de DatosJhonny PatiñoAún no hay calificaciones

- Minería Ilegal en ColombiaDocumento9 páginasMinería Ilegal en ColombiaAndrea Milena DuarteAún no hay calificaciones

- Laboratorio 3 Método Simplex, Solver y Analisis de SesibilidadDocumento13 páginasLaboratorio 3 Método Simplex, Solver y Analisis de SesibilidadGabriela SanchezAún no hay calificaciones

- Informe de PracticasDocumento86 páginasInforme de PracticasGuido Rojas Vasquez100% (1)

- La Importancia Uso de Pronosticos en Las EmpresasDocumento3 páginasLa Importancia Uso de Pronosticos en Las EmpresastaniaAún no hay calificaciones

- Slidesgratis Educacion en Linea Plantillas de PowerpintDocumento14 páginasSlidesgratis Educacion en Linea Plantillas de PowerpintMatías Álvarez CáceresAún no hay calificaciones

- Calefaccion CobreriaDocumento45 páginasCalefaccion CobreriabernacasbasAún no hay calificaciones

- La Vida Afectiva Del NiñoDocumento6 páginasLa Vida Afectiva Del NiñoJessica Ramos de AgurtoAún no hay calificaciones

- Observaciones A La SSDocumento22 páginasObservaciones A La SSBelfanL.NuñezAún no hay calificaciones

- CÓMO FUNCIONA Y ESTÁ COMPUESTO EL DIFERENCIALDocumento12 páginasCÓMO FUNCIONA Y ESTÁ COMPUESTO EL DIFERENCIALItamar De OliveiraAún no hay calificaciones

- La Hechura de Las PolíticasDocumento42 páginasLa Hechura de Las Políticasguillermo83Aún no hay calificaciones

- PSExec Pass The HashDocumento1 páginaPSExec Pass The Hashb3t0m4nAún no hay calificaciones

- La utopía del blanqueamiento y la lucha por el mestizajeDocumento38 páginasLa utopía del blanqueamiento y la lucha por el mestizajeJuan CamiloAún no hay calificaciones

- Obtencion de NitratosDocumento7 páginasObtencion de NitratosAdrian VelascoAún no hay calificaciones

- Roles y Responsabilidades-ACCESDocumento3 páginasRoles y Responsabilidades-ACCESlinaAún no hay calificaciones

- Cuestionario Estructuras de ConcretoDocumento67 páginasCuestionario Estructuras de ConcretoJonatan RamosAún no hay calificaciones

- Cartilla ADElante ABC SINDICAL - ESCUELA SINDICAL ADEDocumento30 páginasCartilla ADElante ABC SINDICAL - ESCUELA SINDICAL ADEגאָרנישט גאָרנישטAún no hay calificaciones