También podría gustarte

- Clase 2 Método de Evaluación Económica 20-08-2019Documento4 páginasClase 2 Método de Evaluación Económica 20-08-2019Christopher LeytonAún no hay calificaciones

- Resistencia de Materiales - Fuerza Cortante y Momento FlexionanteDocumento21 páginasResistencia de Materiales - Fuerza Cortante y Momento FlexionanteCRMS137Aún no hay calificaciones

- Guia de Ejercicios Teoria de PortafoliosDocumento4 páginasGuia de Ejercicios Teoria de PortafoliosChristopher Leyton Gonzalez100% (1)

- Taller 3 Carlos Garrido NDocumento1 páginaTaller 3 Carlos Garrido NChristopher Leyton GonzalezAún no hay calificaciones

- Rubrica ProyectoDocumento2 páginasRubrica ProyectoChristopher Leyton GonzalezAún no hay calificaciones

- PruebaDocumento3 páginasPruebaChristopher Leyton GonzalezAún no hay calificaciones

- IoDocumento1 páginaIoChristopher Leyton GonzalezAún no hay calificaciones

- Tarea 4Documento3 páginasTarea 4Christopher Leyton GonzalezAún no hay calificaciones

- Inventario 6Documento24 páginasInventario 6Christopher Leyton GonzalezAún no hay calificaciones

- Tarea Lab 1Documento4 páginasTarea Lab 1Christopher Leyton GonzalezAún no hay calificaciones

- FlujoDocumento1 páginaFlujoChristopher Leyton GonzalezAún no hay calificaciones

- FlujoDocumento1 páginaFlujoChristopher Leyton GonzalezAún no hay calificaciones

- Garriga Garzon Problemas Teoria Decision PDFDocumento137 páginasGarriga Garzon Problemas Teoria Decision PDFrossmyAún no hay calificaciones

- La Investigacion de OperacionesDocumento1 páginaLa Investigacion de OperacionesChristopher Leyton GonzalezAún no hay calificaciones

- Tarea 4Documento3 páginasTarea 4Christopher Leyton GonzalezAún no hay calificaciones

- Ejercicios Propuestos PDFDocumento4 páginasEjercicios Propuestos PDFChristopher Leyton GonzalezAún no hay calificaciones

- Tarea 4Documento3 páginasTarea 4Christopher Leyton GonzalezAún no hay calificaciones

- Inventario 6Documento24 páginasInventario 6Christopher Leyton GonzalezAún no hay calificaciones

- Ejercicios Propuestos PDFDocumento4 páginasEjercicios Propuestos PDFChristopher Leyton GonzalezAún no hay calificaciones

- Apuntes VectoresDocumento33 páginasApuntes VectoresChristopher Leyton Gonzalez0% (1)

- Inventario 6Documento24 páginasInventario 6Christopher Leyton GonzalezAún no hay calificaciones

- Trabajo Práctico 2Documento14 páginasTrabajo Práctico 2Uziel Kettel Ramos SantosAún no hay calificaciones

- Puntos y ComasDocumento1 páginaPuntos y ComasChristopher Leyton GonzalezAún no hay calificaciones

- Introducción 1 0Documento2 páginasIntroducción 1 0Christopher Leyton GonzalezAún no hay calificaciones

- Apuntes VectoresDocumento33 páginasApuntes VectoresChristopher Leyton Gonzalez0% (1)

- Guiaprocesos 1Documento40 páginasGuiaprocesos 1Atila AcrAún no hay calificaciones

- Introducción 1 0Documento2 páginasIntroducción 1 0Christopher Leyton GonzalezAún no hay calificaciones

- Introducción 1 0Documento2 páginasIntroducción 1 0Christopher Leyton GonzalezAún no hay calificaciones

- Clases de TorsionDocumento17 páginasClases de TorsionChristopher Leyton GonzalezAún no hay calificaciones

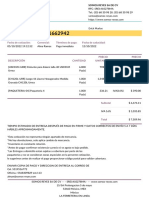

- Quotation - SO1662942Documento2 páginasQuotation - SO1662942manuel montero guerraAún no hay calificaciones

- De La Forma de Los Testamentos, Derecho CivilDocumento5 páginasDe La Forma de Los Testamentos, Derecho CivilSilvia RiquelAún no hay calificaciones

- Calendario MindfulnessDocumento3 páginasCalendario MindfulnessSofía AlejandraAún no hay calificaciones

- Análisis SellosDocumento5 páginasAnálisis SellosDaniel MesaAún no hay calificaciones

- TripticoDocumento2 páginasTripticoTato Al AparatoAún no hay calificaciones

- Capitulo 2 EconomiaDocumento8 páginasCapitulo 2 Economiaanyara michell vasquez cruzAún no hay calificaciones

- Lo TrivalDocumento66 páginasLo TrivalMariel GueriniAún no hay calificaciones

- Ejercicios de Acentuación 22Documento2 páginasEjercicios de Acentuación 22Héctor PeñaAún no hay calificaciones

- Actividad 3Documento2 páginasActividad 3Maria Jose MayAún no hay calificaciones

- ENSAYO. HospitalidadDocumento5 páginasENSAYO. HospitalidadAdriana AlvesAún no hay calificaciones

- Mayda Villa Gestion EmpresarialDocumento8 páginasMayda Villa Gestion EmpresarialSantiago Villa RamosAún no hay calificaciones

- Guia y Formato para La Elab Documtos Tamano Cartafinalfin 2 1Documento2 páginasGuia y Formato para La Elab Documtos Tamano Cartafinalfin 2 1Karolina Kafé FríasAún no hay calificaciones

- Candidiasis Orales: Patología OralDocumento8 páginasCandidiasis Orales: Patología OralYessenia SarabiaAún no hay calificaciones

- Ley 27269Documento31 páginasLey 27269Juan Veliz RiveraAún no hay calificaciones

- Oficiales Temarios EducaciónDocumento4 páginasOficiales Temarios Educaciónjs9usuarioAún no hay calificaciones

- Contrato de Obra TeatralDocumento5 páginasContrato de Obra TeatralROSA MATILDE ARIAS CAALAún no hay calificaciones

- Guia HistoriaDocumento4 páginasGuia HistoriaM. Ruiz ÁngelAún no hay calificaciones

- Ejercicios Capitulo 1Documento5 páginasEjercicios Capitulo 1Anuar CardonaAún no hay calificaciones

- Influencia Arquitectónica de Europa en Los Diseños de Casonas de Lima Del Siglo XVII - XIX en El Perú Colonial - VirreinalDocumento15 páginasInfluencia Arquitectónica de Europa en Los Diseños de Casonas de Lima Del Siglo XVII - XIX en El Perú Colonial - VirreinalJOSE LUIS CARPIO SIALERAún no hay calificaciones

- Datos Históricos de QuillacolloDocumento7 páginasDatos Históricos de QuillacolloMarlon RochaAún no hay calificaciones

- 01 - Falange Espanola - Jose AntonioDocumento228 páginas01 - Falange Espanola - Jose AntonioShowbiz PanzerAún no hay calificaciones

- Campos Del Nutriólogo - InfografíaDocumento1 páginaCampos Del Nutriólogo - InfografíaKarolina Aguilera GarzaAún no hay calificaciones

- ARROCERA EL MANA LTDA..lllDocumento48 páginasARROCERA EL MANA LTDA..lllDaryen SierraAún no hay calificaciones

- Condiciones Que Posibilitan La PedagogíaDocumento30 páginasCondiciones Que Posibilitan La PedagogíaRicardo Ricky Nava GarzaAún no hay calificaciones

- Caso de Estudio de PC 1Documento4 páginasCaso de Estudio de PC 1Gutierreź JoaquìnAún no hay calificaciones

- MUNILIBRO18Documento96 páginasMUNILIBRO18Anthonela Reyes CulqueAún no hay calificaciones

- Tienen Derecho A No Sufrir Discriminación Ni Violencia Por El Hecho de Haber Nacido MujeresDocumento2 páginasTienen Derecho A No Sufrir Discriminación Ni Violencia Por El Hecho de Haber Nacido MujeresJuan fernando OchoaAún no hay calificaciones

- Especiales Expropiación2Documento30 páginasEspeciales Expropiación2Jose Henry Valdivia CamachoAún no hay calificaciones

- Análisis de Una ConversaciónDocumento4 páginasAnálisis de Una Conversacióngiorgio aristaAún no hay calificaciones

- 2463 Domingo 5 de Pascua 19 de Mayo 2019 #2463 Ciclo CDocumento4 páginas2463 Domingo 5 de Pascua 19 de Mayo 2019 #2463 Ciclo CJosé Andrés González AnteleAún no hay calificaciones