También podría gustarte

- Ejemplo de Idea de NegocioDocumento7 páginasEjemplo de Idea de Negocioanimalejo82% (33)

- Ejercicio 4-2 MaquiladoraDocumento14 páginasEjercicio 4-2 MaquiladoraLesterSantiago100% (5)

- Tesis Transporte IntermodalDocumento441 páginasTesis Transporte IntermodalJohanna ForeroAún no hay calificaciones

- Caso Estación de Servicio OctaneDocumento4 páginasCaso Estación de Servicio OctaneEnio Miguel Cano Lima100% (1)

- Clase 1 - Gestion de Inventarios EOQ y EPLDocumento39 páginasClase 1 - Gestion de Inventarios EOQ y EPLjaormeAún no hay calificaciones

- Ucv Hacer: Implementación de Recomendaciones en Informes de Auditoría y Su Incidencia en La Gestión MunicipalDocumento14 páginasUcv Hacer: Implementación de Recomendaciones en Informes de Auditoría y Su Incidencia en La Gestión MunicipalFlorentina Gutarra RamosAún no hay calificaciones

- 05.presentacion DF - IFRS 9 PDFDocumento40 páginas05.presentacion DF - IFRS 9 PDFDanielBustamanteAriasAún no hay calificaciones

- Articulo Hector y WillemnysDocumento5 páginasArticulo Hector y WillemnysJosé Enrique BetancourtAún no hay calificaciones

- Resolución 000489 de 29-04-2022Documento60 páginasResolución 000489 de 29-04-2022Brisa FuerteAún no hay calificaciones

- Obligados A Tener Revisor Fiscal en 2021Documento4 páginasObligados A Tener Revisor Fiscal en 2021Leonard GutierrezAún no hay calificaciones

- Portafolio de Evidencias Angel Emmanuel Castro DiazDocumento77 páginasPortafolio de Evidencias Angel Emmanuel Castro DiazArturoAún no hay calificaciones

- Formación Y Orientación Laboral: Edificaciones Y Obras Civiles Ciclo Ii - DDocumento17 páginasFormación Y Orientación Laboral: Edificaciones Y Obras Civiles Ciclo Ii - DBild StrifyAún no hay calificaciones

- Tif CostosDocumento81 páginasTif CostosGatito Bilingue100% (1)

- CAJA AREQUIPA PARTE FINAL - FianalDocumento38 páginasCAJA AREQUIPA PARTE FINAL - FianalYovana Uriarte JaraAún no hay calificaciones

- Politica SSTDocumento2 páginasPolitica SSTDarkMoonJazminAún no hay calificaciones

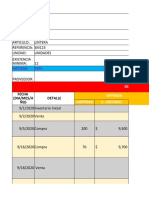

- Ejemplo #2 KardexDocumento12 páginasEjemplo #2 KardexJeisonMuneraAún no hay calificaciones

- Informe Esteban AschieriDocumento22 páginasInforme Esteban AschieriMariana LAfflittoAún no hay calificaciones

- Control 1 de Octubre - Los IcotermsDocumento8 páginasControl 1 de Octubre - Los IcotermsFERNANDO MARZE RIVERAAún no hay calificaciones

- Principios de Distribución en Planta Que Aplica Ferretería El BaratilloDocumento3 páginasPrincipios de Distribución en Planta Que Aplica Ferretería El BaratilloAndrea Paola Ordoñez MendozaAún no hay calificaciones

- Codigo de Etica en Las OrganizacionesDocumento6 páginasCodigo de Etica en Las OrganizacionesPaola Villalobos LópezAún no hay calificaciones

- Plano Sacdos de CorpagDocumento34 páginasPlano Sacdos de CorpagJunior Torres CastellaniAún no hay calificaciones

- Presentación de Plan de MarketingDocumento25 páginasPresentación de Plan de MarketingKatherine Perez ContrerasAún no hay calificaciones

- Análisis Financiero - ROI ROE ROA ROS - EVA - EBIT EBITDADocumento11 páginasAnálisis Financiero - ROI ROE ROA ROS - EVA - EBIT EBITDAJuan Carlos Rodriguez MartinezAún no hay calificaciones

- Esquema de Proyecto ProductivoDocumento26 páginasEsquema de Proyecto ProductivoJoyce Ramos100% (1)

- EnronDocumento73 páginasEnronYolbert WuismarAún no hay calificaciones

- Actividad 4Documento7 páginasActividad 4Laura Marcela ALARCON GARCIAAún no hay calificaciones

- Análisis Estrategia Empresarial de ZaraDocumento24 páginasAnálisis Estrategia Empresarial de ZaraOrozco Ramírez AngeAún no hay calificaciones

- Pregunta Dinamizadora U1Documento8 páginasPregunta Dinamizadora U1iscarAún no hay calificaciones

- Distribucion T2 FinalDocumento11 páginasDistribucion T2 Finalmaximus456lopezAún no hay calificaciones

- Pregunta 1 MicroeconomiaDocumento2 páginasPregunta 1 MicroeconomiaKatherine Díaz100% (1)