También podría gustarte

- Juan Andres Trujillo 3 - Jul15-Est9Documento12 páginasJuan Andres Trujillo 3 - Jul15-Est9Santiago Riascos TtrujilloAún no hay calificaciones

- La Disiplina 9-1Documento1 páginaLa Disiplina 9-1Santiago Riascos TtrujilloAún no hay calificaciones

- Actividad 1 y 2Documento15 páginasActividad 1 y 2Santiago Riascos TtrujilloAún no hay calificaciones

- Yo Sí Sé EscucharDocumento6 páginasYo Sí Sé EscucharSantiago Riascos TtrujilloAún no hay calificaciones

- Juan Andres Trujillo 9-1Documento3 páginasJuan Andres Trujillo 9-1Santiago Riascos TtrujilloAún no hay calificaciones

- Actividad 4 y 5Documento10 páginasActividad 4 y 5Santiago Riascos TtrujilloAún no hay calificaciones

- Proyecto de Vida 9-1Documento7 páginasProyecto de Vida 9-1Santiago Riascos TtrujilloAún no hay calificaciones

- Trabajo Escrito Sobre TemaDocumento22 páginasTrabajo Escrito Sobre TemaSantiago Riascos TtrujilloAún no hay calificaciones

- Tarea de IrracionalesDocumento4 páginasTarea de IrracionalesSantiago Riascos TtrujilloAún no hay calificaciones

- Necesidades Básicas Del Ser Humano y Su Satisfacción A Través de La Cultura Octavo Tecnicas de OficinaDocumento3 páginasNecesidades Básicas Del Ser Humano y Su Satisfacción A Través de La Cultura Octavo Tecnicas de OficinaSantiago Riascos TtrujilloAún no hay calificaciones

- Actividad 1 8° Yy 9°Documento8 páginasActividad 1 8° Yy 9°Santiago Riascos TtrujilloAún no hay calificaciones

- Actividad 3Documento7 páginasActividad 3Santiago Riascos TtrujilloAún no hay calificaciones

- Trabajo de Mascara CaseraDocumento3 páginasTrabajo de Mascara CaseraSantiago Riascos TtrujilloAún no hay calificaciones

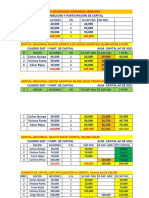

- Taller en Clase - Precios de Venta. Presupuesto-2020Documento3 páginasTaller en Clase - Precios de Venta. Presupuesto-2020Santiago Riascos TtrujilloAún no hay calificaciones

- Sub 20Documento2 páginasSub 20Santiago Riascos TtrujilloAún no hay calificaciones

- CONTINUIDADDocumento15 páginasCONTINUIDADSantiago Riascos TtrujilloAún no hay calificaciones

- Formato Conciliacion BancariaDocumento4 páginasFormato Conciliacion BancariaSantiago Riascos TtrujilloAún no hay calificaciones

- Periodico Escolar 8-1Documento11 páginasPeriodico Escolar 8-1Santiago Riascos TtrujilloAún no hay calificaciones

- Plantilla en Excel de NominasDocumento1 páginaPlantilla en Excel de NominasNati GomezAún no hay calificaciones

- Componente45054 PDFDocumento11 páginasComponente45054 PDFvictorAún no hay calificaciones

- Componente45054 PDFDocumento11 páginasComponente45054 PDFvictorAún no hay calificaciones

- Formato para CarteraDocumento1 páginaFormato para CarteraVINI MONTEROAún no hay calificaciones

- COSTOSDocumento26 páginasCOSTOSSantiago Riascos TtrujilloAún no hay calificaciones

- Limites 1Documento30 páginasLimites 1Santiago Riascos TtrujilloAún no hay calificaciones

- Corte I Globalizacion, Cultura y Ambiente 2020-2Documento32 páginasCorte I Globalizacion, Cultura y Ambiente 2020-2Santiago Riascos TtrujilloAún no hay calificaciones

- Formato Reporte de Observación Del Programa DescargatónDocumento4 páginasFormato Reporte de Observación Del Programa DescargatónSantiago Riascos TtrujilloAún no hay calificaciones

- Respuesta Primer Parcial IiDocumento1 páginaRespuesta Primer Parcial IiSantiago Riascos TtrujilloAún no hay calificaciones

- 1) .Taller de Propuesta de ServiciosDocumento10 páginas1) .Taller de Propuesta de ServiciosSantiago Riascos TtrujilloAún no hay calificaciones

- 2020 10 05 Taller de Finanzas InternacionalesDocumento13 páginas2020 10 05 Taller de Finanzas InternacionalesSantiago Riascos TtrujilloAún no hay calificaciones

- Salud en El Trabajo - Estandares Minimos - Resolucion 0312 de 2019 MintrabajoDocumento5 páginasSalud en El Trabajo - Estandares Minimos - Resolucion 0312 de 2019 MintrabajoJoseAlbertoOsorioOsorioAún no hay calificaciones

- Asiento Contable de CombustibleDocumento11 páginasAsiento Contable de CombustibleLizbeth Zediali Palomino Pino67% (3)

- Sociedad de Responsabilidad Limitada Parte 2 Contabilidad de SociedadesDocumento11 páginasSociedad de Responsabilidad Limitada Parte 2 Contabilidad de SociedadesVictoria Reyes100% (1)

- PD 03 Estados Financieros Empresa Lima Gas SADocumento2 páginasPD 03 Estados Financieros Empresa Lima Gas SAAbedias Olivares LlancaAún no hay calificaciones

- UBA - 2019 2C - Recuperatorio 1er ParcialDocumento3 páginasUBA - 2019 2C - Recuperatorio 1er ParcialMartin GrafiaAún no hay calificaciones

- Cert. Calidad Primer Gris, BlancoDocumento4 páginasCert. Calidad Primer Gris, BlancoGabriel CornejoAún no hay calificaciones

- Actividad 2Documento6 páginasActividad 2David PazAún no hay calificaciones

- Caso ClaeDocumento4 páginasCaso ClaeMariia Eu Medina100% (1)

- El Cisne Real SRL - Docx SOCIEDAD. DefinitivoDocumento24 páginasEl Cisne Real SRL - Docx SOCIEDAD. DefinitivoSamuel ramon cajaAún no hay calificaciones

- Contrato de FactoringDocumento36 páginasContrato de FactoringChoyWongEvelyn85% (13)

- ACTACONSTITUTIVAVZLAINTEGRADADocumento15 páginasACTACONSTITUTIVAVZLAINTEGRADAEmiric DoranteAún no hay calificaciones

- Sistema Concursal - PeruDocumento54 páginasSistema Concursal - PeruFiorella Guerrero Velasquez91% (23)

- Clasificacion de EmpresasDocumento3 páginasClasificacion de EmpresasDavid Alexander CaicedoAún no hay calificaciones

- T 10 Aplic Práctic Aumento CapitalDocumento15 páginasT 10 Aplic Práctic Aumento CapitalJulio Cesar Haro EsquivelAún no hay calificaciones

- Ley 920. Ley de Aranceles Del Registro Público de NicaraguaDocumento17 páginasLey 920. Ley de Aranceles Del Registro Público de NicaraguaBrayan Dávila LimaAún no hay calificaciones

- Obras Completas de Duns ScotoDocumento353 páginasObras Completas de Duns ScotoLea Eleuteri100% (2)

- Activo Fijo 2018 AEDocumento78 páginasActivo Fijo 2018 AEEdinsonMendozaAún no hay calificaciones

- Boletas de Garantia SBIFDocumento11 páginasBoletas de Garantia SBIFDavid Navarro MezaAún no hay calificaciones

- Trab. MKT Estrategico FinalDocumento31 páginasTrab. MKT Estrategico FinalNathy Alejos RoblesAún no hay calificaciones

- Taller Afianzamiento Nro2 Partida DobleDocumento3 páginasTaller Afianzamiento Nro2 Partida Doblegermanmantilla4100% (2)

- Comparación Misión y VisiónDocumento5 páginasComparación Misión y VisiónYakitu Tello Vasquez100% (1)

- Belcorp ProtocoloDocumento2 páginasBelcorp ProtocoloSthefany Julca Figueroa100% (1)

- Manual Del Vector de PreciosDocumento27 páginasManual Del Vector de PreciosFernando CMAún no hay calificaciones

- Clasificacion de La Circularización de SaldosDocumento15 páginasClasificacion de La Circularización de Saldosruth cortave100% (1)

- Modelo de Estatutos de Fundacion ESALDocumento17 páginasModelo de Estatutos de Fundacion ESALAlexandro CruzAún no hay calificaciones

- SAP Dictionary de Uk FR It EsDocumento747 páginasSAP Dictionary de Uk FR It EsStephano GoergetAún no hay calificaciones

- AA - Activo FIjo - ForoSAPDocumento59 páginasAA - Activo FIjo - ForoSAPAna Luque75% (4)

- Actividad Evaluativa - Eje1 Andres AguileraDocumento11 páginasActividad Evaluativa - Eje1 Andres AguileraLolaAún no hay calificaciones

- Clase 01. - Estructura Del Sistema Financiero Colombiano 2013 OkDocumento64 páginasClase 01. - Estructura Del Sistema Financiero Colombiano 2013 OkAD DianaAún no hay calificaciones

- Francisco TrabajoDocumento41 páginasFrancisco TrabajoClaudia Viviana GarciaAún no hay calificaciones