También podría gustarte

- Noviembre 2023Documento3 páginasNoviembre 2023IDELFONSO ARCOS PEREZAún no hay calificaciones

- Form 200 Iva EjerciciosDocumento22 páginasForm 200 Iva EjerciciosOrellana Dánely0% (1)

- Impuesto A La RentaDocumento10 páginasImpuesto A La RentaEleonor AlvarezAún no hay calificaciones

- Renta de Quinta CategoriaDocumento17 páginasRenta de Quinta CategoriaSofia Calderon RetisAún no hay calificaciones

- Evasion Tributaria A Traves de LosDocumento4 páginasEvasion Tributaria A Traves de LosManuel Panca LaverianoAún no hay calificaciones

- AGAPE y El RESICO-PF - IDCDocumento26 páginasAGAPE y El RESICO-PF - IDCFran GuerreroAún no hay calificaciones

- Rif Papeles de TrabajoDocumento5 páginasRif Papeles de TrabajoJorge Armando Barrera CoyocAún no hay calificaciones

- Mapa Conceptual ContabilidadDocumento1 páginaMapa Conceptual ContabilidadAngie MorenoAún no hay calificaciones

- Factura: Corporacion El Rosado S.ADocumento1 páginaFactura: Corporacion El Rosado S.ABrandon GuitianAún no hay calificaciones

- Dic EneDocumento28 páginasDic EneAlberto Funes MoriAún no hay calificaciones

- Formulario 500Documento1 páginaFormulario 500GuidoVillcaAún no hay calificaciones

- Orden - de - Compra (OC 0000100032820 30-68591052-3)Documento2 páginasOrden - de - Compra (OC 0000100032820 30-68591052-3)JavierAún no hay calificaciones

- 3.4. Calculo Isr PF AsalariadasDocumento5 páginas3.4. Calculo Isr PF AsalariadasKike RodríguezAún no hay calificaciones

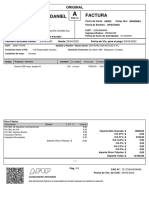

- Buscemi Claudio Daniel Factura: OriginalDocumento3 páginasBuscemi Claudio Daniel Factura: OriginalClaudio BuscemiAún no hay calificaciones

- Cuadro Sinoptico FiscalDocumento4 páginasCuadro Sinoptico Fiscalbuttonedl2707Aún no hay calificaciones

- Isr TrimestralDocumento46 páginasIsr TrimestralLuis Alberto Buc BarrioAún no hay calificaciones

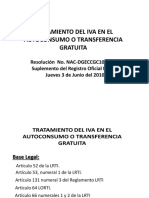

- Tratamiento Del Iva en El Autoconsumo (Participantes)Documento24 páginasTratamiento Del Iva en El Autoconsumo (Participantes)Roberto SubiaAún no hay calificaciones

- Formulario IVA 200 v3 PDF ExtendidoDocumento1 páginaFormulario IVA 200 v3 PDF Extendidorosio quelali limaAún no hay calificaciones

- Retencion Mocasa PDFDocumento1 páginaRetencion Mocasa PDFangelica hidalgoAún no hay calificaciones

- IVA y RETENCIONDocumento33 páginasIVA y RETENCIONPaula BustosAún no hay calificaciones

- Supuesto Practico 2022 PI Promocion Interna Agente de HaciendaDocumento8 páginasSupuesto Practico 2022 PI Promocion Interna Agente de HaciendaAura RabanalAún no hay calificaciones

- Listado de DeudoresDocumento134 páginasListado de DeudoresInternet Europa PressAún no hay calificaciones

- Ventajas y Desventajas Persona NaturalDocumento4 páginasVentajas y Desventajas Persona NaturalWilly J. GilAún no hay calificaciones

- Factura La FabrilDocumento1 páginaFactura La FabrilGuerrero CarlosAún no hay calificaciones

- Ejercicio 9 TributacionDocumento2 páginasEjercicio 9 TributacionDiego Menendez NaviaAún no hay calificaciones

- Modelo Certificado Retenciones DE QUINTA CATEGORIADocumento1 páginaModelo Certificado Retenciones DE QUINTA CATEGORIADavis Rosas83% (12)

- PruebaDocumento1 páginaPruebaJavier ColmenaresAún no hay calificaciones

- Estado de Actividad 2Documento1 páginaEstado de Actividad 2Manuel Yepes SagraAún no hay calificaciones

- Analisis Financiero Ejerccio Holcim S.ADocumento11 páginasAnalisis Financiero Ejerccio Holcim S.AMAYRA ALEXANDRA JARRIN BUÑAYAún no hay calificaciones

- F V 090014975502522007 Aec 7 FDocumento1 páginaF V 090014975502522007 Aec 7 FArielAún no hay calificaciones