También podría gustarte

- 458bre Tasación de Inmuebles, El Valor Del MercadoDocumento2 páginas458bre Tasación de Inmuebles, El Valor Del Mercadoyanina abahi cabrera100% (2)

- Raz. Matematico 3ºbDocumento15 páginasRaz. Matematico 3ºbCarlos Andrés Clausen Alí0% (1)

- 26 Casos - CA8-2Documento369 páginas26 Casos - CA8-2Daniela Cuastumal50% (2)

- Descuentos Comerciales 5to AñoDocumento3 páginasDescuentos Comerciales 5to AñoRoberto Felipe Espinoza GuzmanAún no hay calificaciones

- Decreto de Urgencia #055-2021Documento6 páginasDecreto de Urgencia #055-2021Diario Oficial El Peruano100% (2)

- Fajardojessica Act 9Documento5 páginasFajardojessica Act 9Paola FajardoAún no hay calificaciones

- A-Valorizacion Activos Fijos Niif-NicDocumento17 páginasA-Valorizacion Activos Fijos Niif-NicKatherin Acevedo carmona100% (1)

- Mi ABC FinancieroDocumento46 páginasMi ABC FinancieroCandy Markez CAún no hay calificaciones

- Primer Taller Defontana Segundo SemestreDocumento2 páginasPrimer Taller Defontana Segundo SemestreGonzalo OAún no hay calificaciones

- Diagrama V de Gowin. Actividad ColaborativaDocumento2 páginasDiagrama V de Gowin. Actividad ColaborativaAle AlvaradoAún no hay calificaciones

- Auditoria de Gestión 1Documento83 páginasAuditoria de Gestión 1israelitajudaAún no hay calificaciones

- Flujo de Caja TesisDocumento6 páginasFlujo de Caja TesisMauricio Hernán Salazar UrrutiaAún no hay calificaciones

- Máster Dirección FinancieraDocumento18 páginasMáster Dirección FinancieraHéctor MoralesAún no hay calificaciones

- Ejercicios ChequeDocumento3 páginasEjercicios ChequeAlejandro Cervantes Avendaño 532Aún no hay calificaciones

- Informe Nuevo de Sincesaramiento y DepuracionDocumento6 páginasInforme Nuevo de Sincesaramiento y Depuracionnestor de la cruz salvadorAún no hay calificaciones

- Ingles Dialogo en Ingles Informe de PresupuestoDocumento9 páginasIngles Dialogo en Ingles Informe de PresupuestoAlis ManriqueAún no hay calificaciones

- Programa Geología Económica de ProyectosDocumento3 páginasPrograma Geología Económica de ProyectosHugo SantanderAún no hay calificaciones

- Patricia Álvarez S6 Introducción ContabilidadDocumento6 páginasPatricia Álvarez S6 Introducción ContabilidadPatricia AlvarezAún no hay calificaciones

- Seminario de ContabilidadDocumento10 páginasSeminario de Contabilidadsandra vilchezAún no hay calificaciones

- NATUCULTURADocumento1 páginaNATUCULTURAJhon Manfred Flores TipteAún no hay calificaciones

- CAPITULO I de PracticasDocumento27 páginasCAPITULO I de PracticasJhon Reyes TzAún no hay calificaciones

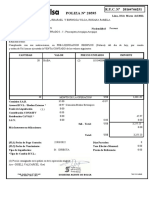

- Poliza #20595: R.U.C. #20164766251Documento2 páginasPoliza #20595: R.U.C. #20164766251Rhafael TincoAún no hay calificaciones

- Contabilidad General Semana 2 Ip IiqDocumento4 páginasContabilidad General Semana 2 Ip IiqEddy SanchezAún no hay calificaciones

- Esquema de Llaves FuncionesDocumento6 páginasEsquema de Llaves FuncionesJairi MaciasAún no hay calificaciones

- Nic 21Documento33 páginasNic 21Marie PumaAún no hay calificaciones

- Cuestionario FintechDocumento2 páginasCuestionario FintechHoy ExitososAún no hay calificaciones

- Ajustes Acumulados y DiferidosDocumento18 páginasAjustes Acumulados y DiferidosEcho Leña33% (3)

- Medios de Pago - Eje 2Documento5 páginasMedios de Pago - Eje 2luz deysi herreraAún no hay calificaciones

- Ejercicio Actividad 1 Práctica IntegradoraDocumento23 páginasEjercicio Actividad 1 Práctica IntegradoraAlexa RomeroAún no hay calificaciones

- Ejercicios de MicroeconomiaDocumento5 páginasEjercicios de MicroeconomiaGuerrero SumalaveAún no hay calificaciones