Documentos de Académico

Documentos de Profesional

Documentos de Cultura

Arquitectura de Redes de Comunicacion de Datos-Apuntes

Cargado por

OmarDerechos de autor

Formatos disponibles

Compartir este documento

Compartir o incrustar documentos

¿Le pareció útil este documento?

¿Este contenido es inapropiado?

Denunciar este documentoCopyright:

Formatos disponibles

Arquitectura de Redes de Comunicacion de Datos-Apuntes

Cargado por

OmarCopyright:

Formatos disponibles

Planificación y Control de

Gestión

El proceso de Control de Gestión

Año 2011

PROFESOR/A

Javier Catalina Lapuente

Esta publicación está bajo licencia Creative

Commons Reconocimiento, Nocomercial, Compartirigual, (by-

nc-sa). Usted puede usar, copiar y difundir este documento o

parte del mismo siempre y cuando se mencione su origen, no se

use de forma comercial y no se modifique su licencia. Más

información: http://creativecommons.org/licenses/by-nc-sa/3.0/

2

Planificación y Control de Gestión

El Proceso de Control de Gestión

Índice

1. Introducción .................................................................3

2. Presupuesto Anual .........................................................6

3. Seguimiento Mensual .................................................... 12

4. Revisión del cierre Mensual ............................................ 13

5. Análisis de Desviaciones ................................................ 13

6. Cómo hacer control de gestión ....................................... 15

7. El análisis con "bridges" ................................................. 17

Bibliografía ................................................................ 20

EOI Escuela de Organización Industrial http://www.eoi.es

3

Planificación y Control de Gestión

El Proceso de Control de Gestión

1. Introducción

La función de Planificación y Control de Gestión comienza con el soporte a la actividad de

Planificación Estratégica.

El objetivo del Plan Estratégico (PLP: Plan a Largo Plazo) consiste en determinar las metas de la

Organización, las estrategias para alcanzarlas y los resultados económicos y financieros que, como

consecuencia de la aplicación de tales estrategias, se conseguirán.

PLAN ESTRATÉGICO

LARGO PLAZO

vocación / misión / objetivo global 5 a 10 años

PLAN DE NEGOCIO (BUSINESS PLAN)

Plan Plan Cuentas de MEDIO PLAZO

PREVISIONES de de Resultados 2 a 5 años

Inversión Financiación previsionales

PRESUPUESTO

Presupuesto Presupuesto Presupuesto CORTO PLAZO

de de de 1 año

Inversiones Tesorería explotación

CUADRO DE MANDO / REPORTING

RESULTADOS

Resultados Objetivos Desviaciones PROVISIONALES

REALIZACIONES

CONTABILIDAD CONTROL RESULTADOS

General Analítica PRESUPUESTARIO REALES

El horizonte del Plan debe ser, en general, el necesario para culminar las metas u objetivos que

contempla, y que, salvo en sectores con un retorno a muy largo plazo (por ejemplo en la

aeronáutica), suele encontrarse entre los tres y cinco años.

El Plan Estratégico, por otro lado, debe contar con dos partes bien diferenciadas:

El Plan de Negocio, con las estrategias de Mercados, Productos, Tecnología y Recursos

El Plan Financiero, con las estrategias para financiar las inversiones y las operaciones e

incluso, en su caso, las estrategias de inversiones de excedentes de Tesorería.

El Plan Estratégico, por último, marca la “dirección” por donde quiere evolucionar la Compañía y

establece unos objetivos (de Mercado y de Resultados Económicos / Financieros) a largo plazo. Por

lo tanto, no tiene el detalle de acciones concretas, ni de las inversiones en tecnología, ni siquiera

de la planificación detallada de productos y servicios.

No vamos a entrar en más detalle sobre este punto ya que la Planificación estratégica de una

empresa se aleja del Control de Gestión y por lo tanto debe tratarse fuera de este módulo.

EOI Escuela de Organización Industrial http://www.eoi.es

4

Planificación y Control de Gestión

El Proceso de Control de Gestión

No obstante, la implantación de la Estrategia en la Compañía, exige su concreción en un Plan de

acción detallado, con todos los detalles necesarios y con los objetivos a corto plazo.

Ese Plan de acción, es el Presupuesto Anual, que parte de las directrices del Plan a Largo Plazo y las

desarrolla en programas y acciones concretos y específicos. Es, pues, el instrumento de gestión del

negocio a corto plazo.

Es por lo tanto, muy importante considerar el Presupuesto anual como un eslabón integrado dentro

del proceso de Planificación y Gestión de la Compañía o, en otras palabras, la “cuantificación”,

para el primer año, del Plan a Largo Plazo.

Este capítulo se va a centrar en la función de Control de Gestión a Corto Plazo, (cuyo ámbito es el

Ejercicio Anual), que consta de cuatro fases:

1. Confección del Presupuesto Anual

2. Seguimiento o datos reales

3. Análisis de desviaciones

4. Realimentación (Feedback) y acciones correctoras

El Presupuesto Anual contiene, mes a mes y para todo el Ejercicio, el detalle de todas las acciones a

ejecutar, todas las inversiones, y, por supuesto, los objetivos a conseguir de todas y cada una de las

variables (económicas y financieras) de la Compañía, incluyendo los ratios de productividad de

todas las actividades, tanto productivas como de estructura.

Durante el Ejercicio, con la misma periodicidad que se haya realizado el Presupuesto Anual

(normalmente mensual), se efectúa el Seguimiento de datos reales de todas y cada una de las

variables que hayan sido presupuestadas, desde las Ventas (por segmento, Canal y Producto),

pasando por la producción (coste de los consumos y productividad de las instalaciones), continuando

con los costes de cada uno de los Departamentos de Estructura (Staff) y terminando con las tasas

reales de financiación.

EOI Escuela de Organización Industrial http://www.eoi.es

5

Planificación y Control de Gestión

El Proceso de Control de Gestión

Una vez obtenidos los datos reales de cierre del periodo considerado (normalmente un mes), el

Departamento de Control de Gestión efectúa un análisis de las desviaciones producidas entre los

valores estándares (presupuestados) y los valores reales, estudiando las causas de dichas

desviaciones.

Finalmente, se establecen los mecanismos necesarios para que, cada responsable, pueda actuar

sobre las variables desviadas, introduciendo las acciones correctoras oportunas.

Es evidente, pues, la importancia que tiene que el proceso mensual de seguimiento, sea realizado

durante los días inmediatamente siguientes al cierre del periodo, de forma que la reacción a las

desviaciones sea inmediata.

Además del anterior “feed-back” sobre objetivos y resultados a corto plazo, el seguimiento de la

realidad exige también un “feed-back” sobre objetivos a largo plazo, que permita:

Confirmar las líneas básicas del Plan Estratégico

Recoger la información de cambios del entorno o internos (Ej.: organizativos) que afecten a

las bases del Plan Estratégico, para su posterior revisión.

Asegurar que todas las variables contenidas en el Plan Estratégico, siguen una evolución

dentro de los márgenes establecidos. De no ser así, habrá que introducir modificaciones en

la gestión del corto plazo (para corregir tendencias) o plantear la modificación del Plan

Estratégico (en el siguiente proceso de revisión).

EOI Escuela de Organización Industrial http://www.eoi.es

6

Planificación y Control de Gestión

El Proceso de Control de Gestión

2 Presupuesto Anual

El proceso presupuestario suele comenzar unos meses antes del comienzo del Ejercicio

contemplado, período que depende de la complejidad de la Compañía,

El primer paso es la elaboración, por parte de la Alta Dirección (o Comité Ejecutivo) de la

Compañía, del marco presupuestario. En él se definen las grandes líneas y los objetivos de primer

nivel del presupuesto, tales como participación (cuota) de mercado, estrategia de Productos y

Clientes, Inversiones en Tecnología (tanto en TI como en el proceso productivo), mejoras globales

de la productividad y crecimientos máximos de gastos generales (gastos de estructura). Si las

inversiones son muy elevadas, también suelen establecerse estrategias de financiación (ampliación

de capital, emisiones de deuda, financiación de proveedores o simple financiación bancaria a Largo

Plazo)

El segundo paso, lo inicia Control de Gestión con la comunicación oficial del inicio del proceso

presupuestario. Para ello, envía a los responsables de las áreas importantes, el “Manual de

elaboración del presupuesto”, que incluye toda la metodología y criterios para confeccionarlo, así

como la información del marco presupuestario que debe seguirse.

El Presupuesto anual, básicamente, consta de tres apartados fundamentales:

El presupuesto operativo, que contempla todos los aspectos del “negocio” de la Compañía:

Compras, Producción, Ventas y Costes de estructura.

EOI Escuela de Organización Industrial http://www.eoi.es

7

Planificación y Control de Gestión

El Proceso de Control de Gestión

El presupuesto de inversiones, que detalla las inversiones a realizar así, como los retornos

esperados.

El presupuesto financiero, que evalúa las necesidades de financiación que se derivan de los

presupuestos operativo y financiero, o por el contrario, los excedentes de Tesorería para

elaborar un Plan financiero. No hace falta insistir que este presupuesto, no podrá ser

realizado hasta que estén bastante completos los dos anteriores.

P

r

i Presupuesto de ventas Presupuesto de producción

n

c

i

p

a

l

e

s

Cuenta de

A

c

Presupuesto de gastos Presupuesto de compras Presupuesto de Resultados

generales subcontratación

c

e

previsional

s

o

r

i Presupuesto de

o inversiones

s Presupuesto

de Tesorería

Balance

Previsional

En este punto, debe quedar claro que Control de Gestión actúa, en este proceso de

presupuestación, como coordinador y “animador” de todo el proceso, haciendo labores también de

consultor, para ayudar, sugerir y formar a todos los participantes del presupuesto, así como facilitar

las herramientas que automaticen, al máximo nivel posible, la elaboración del mismo.

A partir de aquí, como tercer paso, los responsables de los distintos departamentos, presupuestan

todas las operaciones y actividades que están bajo su responsabilidad.

2.1 Presupuesto Operativo

Dentro del capitulo de Presupuesto Operativo, deben presupuestarse, tanto en unidades físicas

como en importes, los siguientes apartados.

1. Ventas (Unidades y precios en moneda local o divisa)

a. Por Segmento de Clientes

b. Por Canal de Ventas

c. Por Familia de Productos

2. Costes de Comercialización

EOI Escuela de Organización Industrial http://www.eoi.es

8

Planificación y Control de Gestión

El Proceso de Control de Gestión

a. Proporcionales al precio de venta (ej.: comisiones)

b. Proporcionales a las unidades vendidas (ej.: portes)

c. Costes postventa

3. Costes unitarios de Fabricación (por Producto)

a. Productividad del proceso

b. Mermas

4. Costes unitarios de Producción (por Sección de Fábrica)

a. Consumos de mano de obra

b. Consumos de energía

c. Consumos de costes de instalación (ej.: Mantenimiento)

5. Coste unitario de los consumos

a. Materias Primas

b. Mano de Obra

c. Materias Importantes

d. Energías

e. Instalaciones

6. Costes de estructura

a. Por departamento

b. Por naturaleza

c. Costes de sub-actividad

7. Amortizaciones

8. Costes no operativos o Extraordinarios

EOI Escuela de Organización Industrial http://www.eoi.es

9

Planificación y Control de Gestión

El Proceso de Control de Gestión

La lista anterior se ha establecido a modo de ejemplo. El Manual de elaboración del presupuesto

describe la metodología del modelo económico y el detalle con el que se deben dar todos los datos.

Otro aspecto muy importante a tener en cuenta es la calendarización, especialmente cuando las

ventas o cualquier otro capítulo significativo del presupuesto tienen una estacionalidad muy

acusada (por ejemplo, una compañía de refrescos). En ese caso, hay que estudiar muy bien la

asignación de costes fijos. No parece lógico el plantear meses con grandes pérdidas y otros con

grandes beneficios. En el ejemplo anterior, lo más corriente es periodificar los costes fijos con

arreglo a la misma curva de estacionalidad de los ingresos.

2.2 presupuesto de inversiones

Paralelamente se realizará el presupuesto de inversiones con todos los proyectos de inversión, que

pueden ser de distinta naturaleza:

De diversificación (nuevas Plantas)

De expansión o aumento de la capacidad productiva (nuevas líneas de fabricación o mejora

de las actuales)

De renovación (cambio de tecnología)

De ahorro de costes (automatización)

Obligatorio (legal, de seguridad, medioambiental)

Cada proyecto, además del objeto y descripción del mismo, debe ir acompañado por los flujos

esperados de entrada y salida de tesorería, para permitir el cálculo financiero de retorno de la

inversión.

Una vez recibidos todos los datos de los distintos responsables, se introducen en el modelo

económico correspondiente para calcular el primer borrador del presupuesto económico, que

incluye la cuenta de resultados (en el capítulo 7 de este documento se explica la estructura de un

modelo económico)

Es muy común que en este primer borrador no encajen todas las piezas; bien porque no se han

conseguido todos los objetivos del marco presupuestario, como por desajustes entre los distintos

capítulos del presupuesto (plazos de inversiones, stocks...), o por incoherencias detectadas

(inversión → producción → ventas → mercado). En ese caso, los presupuestos retornan a los

responsables para rehacer los cálculos. Control de Gestión suele convocar reuniones para Plantear

los defectos, desajustes o incoherencias y tomar decisiones oportunas. Por ejemplo, adelantar las

inversiones, modificar el programa de fabricación, revisar productividades, o incluso, proponer

cambios en las divisas de exportación.

2.3 presupuesto financiero

Cuando las piezas del presupuesto económico ya encajan, y se alcanzan los objetivos establecidos

en el marco presupuestario, se lanza la quinta etapa: el presupuesto financiero.

Junto con los datos mensualizados del presupuesto, los responsables de los departamentos habrán

entregado, las políticas de Almacenes y de cobros / pagos de Clientes y Proveedores, (para poder

calcular el capital circulante) así como cualquier otra información que afecte a la tesorería.

Con estos datos se elabora el primer borrador de balances mensuales estimados.

EOI Escuela de Organización Industrial http://www.eoi.es

10

Planificación y Control de Gestión

El Proceso de Control de Gestión

El Área Financiera, introduce a continuación sus políticas (presupuestando tasas para cada línea de

financiación) para financiar, cuando se produzcan vacíos, o invertir, en el caso de excedentes.

También puede ocurrir, que el presupuesto económico, exija financiaciones excesivas, difíciles de

alcanzar o con un coste inaceptable. En ese caso, el Comité de Dirección debe decidir la estrategia

a seguir: revisar el presupuesto operativo o estudiar alternativas de financiación a largo plazo.

Y, de esta forma, quedan finalizados los presupuestos económico/financieros para el siguiente

ejercicio económico.

Este presupuesto puede sufrir revisiones semestrales o trimestrales (Forecasts) en función de la

metodología seguida por la empresa. También, cada vez más se utiliza la técnica del "Rolling

Forecast" mediante la cual, al término de cada periodo (mes o trimestre) se recompone el

presupuesto siempre con una perspectiva de los próximos 12 meses o 4 trimestres.

2.4 Errores a evitar

Para lograr el mayor rigor posible en el Presupuesto es importante, por último, no caer en los

errores más comunes que se suelen cometer:

El principal error es Varias metodologías de trabajo:

realizar los presupuestos

de arriba abajo; como se 1. « Top – down »: presupuestos impuestos; la

conocen los resultados jerarquía asigna a cada responsable sus

demandados y los gastos objetivos y los recursos para alcanzarlos

esperados, las ventas

2. « Revolving »: presupuestos dirigidos; la

salen por diferencia, sin la

jerarquía fija los objetivos y las unidades

consistencia de un estudio analizan si es posible así como los medios

en profundidad del necesarios para cumplirlos

mercado y de la

competencia. 3. « Bottom – up »: presupuestos negociados; la

jerarquía garantiza unicamente la coherencia

con la política de la compañía. Las unidades

proponen los objetivos y los medios a la

dirección

Presupuestos “continuistas”. Existe una tendencia en algunos responsables a calcular

“fácilmente” el presupuesto limitándose a multiplicar los gastos del año pasado por el

porcentaje aceptado en el “marco del presupuesto”, sin analizar qué se puede cambiar, qué

se puede mejorar o en qué se puede ahorrar. El extremo opuesto a este error es el

“presupuesto base cero”, en el que todo se calcula como si fuera una empresa de nueva

creación, sin dar nada por sentado, ni aceptar las estructuras existentes.

Presupuesto de ventas demasiado “voluntarista”. El presupuesto debe estar respaldado por

acciones concretas de marketing y política comercial, e incluso con una estrategia de

respuesta a las acciones previsibles de la competencia. Esto es la causa del 80% de las

desviaciones que luego se producen.

Programas de producción demasiado conservadores, con insuficientes mejoras de

productividad. Las fábricas son elementos muy sensibles y sus responsables no son muy

favorables a los cambios

EOI Escuela de Organización Industrial http://www.eoi.es

11

Planificación y Control de Gestión

El Proceso de Control de Gestión

Poca austeridad en los gastos de estructura. Los departamentos de staff tienen una clara

tendencia al crecimiento, alegando mil motivos para actividades que no siempre aportan

valor.

Poca rigurosidad en la calendarización mensual. También es un error frecuente el calcular

los ingresos y los gastos del presupuesto en términos anuales y luego, simplemente dividir

por doce. Esto, aparte de impedir realizar un presupuesto financiero lo más fiable posible,

hace que el seguimiento mensual y sus acciones correctoras no sean ni consistentes ni

rigurosas.

Poca participación de todos los empleados. No se puede lograr el compromiso de todos los

empleados en los objetivos a alcanzar si los presupuestos se imponen sin una consulta previa

a todos los niveles.

Falta de asignación de responsabilidades. Si el modelo de Control de Gestión está bien

elaborado, cada Unidad Organizativa tiene una responsabilidad concreta en la Compañía,

que se traduce en unos objetivos a Corto y a largo Plazo. Además, los modernos sistemas de

compensación ligan una parte de la retribución al cumplimiento de los objetivos tanto

corporativos como los de su Unidad. De esta forma, y dando por sentado, que el Resultado

de la Compañía es la suma algebraica del resultado de todas sus Unidades Organizativas, se

conseguirán, en equipo, los resultados esperados.

Reflexión final:

El presupuesto tiene un función multiple de planificación, delegación,

motivación y evaluación

- El presupuesto es un contrato entre la dirección y los responsables a

los que se delegan las decisiones. Este contrato compromete a los

decisores a actuar de acuerdo con la estrategia de la compañía.

- El cumplimiento del presupuesto (objetivos y medios) es un criterio

importante de evaluación del rendimiento de los responsables de las

unidades descentralizadas.

- El cumplimiento del presupuesto puede incitar a los responsables a

buscar resultados a corto plazo sacrificando los intereses a largo plazo

de la empresa.

- En la fase de preparación presupuestaria, los responsables suelen tender

a sobreestimar los costes y a minimizar los objetivos para asegurarse

el cumplimiento del objetivo.

EOI Escuela de Organización Industrial http://www.eoi.es

12

Planificación y Control de Gestión

El Proceso de Control de Gestión

3 Seguimiento Mensual

El presupuesto del Año económico se divide, normalmente, en doce meses. Sin embargo, hay

sectores en los que no se hace así, siendo el caso más representativo el del consumo minorista. No

sería lógico que una “gran superficie” comparara dos meses, uno con cuatro fines de semana y otro

con cinco. O un mes de abril con Semana Santa y otro sin ella. En este sector, el año fiscal se divide

en 53 periodos semanales.

En el caso de la división en doce meses, en los primeros días de cada mes se “cierra” el mes

anterior. Se recopilan, de la Contabilidad analítica y de otros sistemas de información (internos y

externos), todos los datos reales, con el mismo detalle con el que se realizó el presupuesto.

La información que se suele recoger es la siguiente:

1. Ventas reales (en unidades y precios unitarios en moneda local y en divisas) por Segmento,

Canal y Producto

2. Costes de comercialización

3. Costes unitarios de Fabricación por producto, con la productividad de cada una de las líneas

de Fabricación

4. Costes unitarios de cada una de las secciones de Producción, con el rendimiento de cada

una de ellas, por cada tipo de consumo

5. Costes Unitarios de los consumos

6. Costes de Estructura, por naturaleza y destino (Centro de Coste)

7. Amortizaciones

8. Gastos no operativos

9. Flujos de entrada y salida de los proyectos de inversión, con el grado de avance, si se

encuentran en curso

10. Ingresos y gastos financieros, con las tasas reales de financiación e inversión

Con toda esa información, se construye el modelo económico / financiero de datos reales del mes,

que se resume en las Cuentas de Explotación y Balances

EOI Escuela de Organización Industrial http://www.eoi.es

13

Planificación y Control de Gestión

El Proceso de Control de Gestión

4. Revisión del cierre mensual

Una de las primeras tareas básicas de un departamento de Control de Gestión es participar en el

cierre mensual con una labor de supervisión y análisis que permitan una buena calidad del mismo.

Corrección de errores. Instrucciones

CIERRE

Transacciones Análisis

Cálculos Reporting del

Estimaciones Cierre

Procesos

Revisión Preparación Análisis

Anticipación Revisión Conclusiones

Durante todo el proceso de cierre, Control de Gestión va revisando diferentes puntos de control y,

en su caso, detectando errores o necesidades de estimaciones que son comunicados a contabilidad

para que las realice. Así, Control de Gestión va revisando la calidad del proceso y, de paso,

"comprendiendo" el cierre, lo que le permitirá después un mejor análisis del mismo.

5 Análisis de desviaciones

En cuanto se dispone de los datos del cierre del periodo (generalmente el mes), se suele elaborar un

documento el que se describen, con el máximo detalle posible, los valores presupuestados para

cada una de las variables (tanto físicas como económicas), los datos reales del periodo y las

desviaciones producidas. Este trabajo se realiza tanto para el periodo finalizado como para el

acumulado del ejercicio hasta la fecha (YTD: Year to Date).

Este documento puede ser en diferentes formatos, mediante un Cuadro de Mando o un “cuaderno de

desviaciones.” Se realizan también en resúmenes ascendentes de tal forma, que un responsable de

varios centros de coste tendrá un resumen del área de su responsabilidad. De igual forma, los

responsables de las Unidades de Negocio, si existen, tendrán un informe con la información

resumida a su nivel. Por último, se elabora un resumen ejecutivo para la Alta Dirección, con los

datos y las desviaciones más significativas. Este resumen, puede ser el Cuadro de Mando (que se

desarrolla más adelante), o un documento específico que se trata como anexo al citado Cuadro de

Mando.

EOI Escuela de Organización Industrial http://www.eoi.es

14

Planificación y Control de Gestión

El Proceso de Control de Gestión

El resumen ejecutivo de desviaciones, es un documento crítico que debe realizarse con gran

inteligencia. No debe ser un enorme documento lleno de información de detalle. Por el contrario,

debe hacerse con una metodología TOP-TO-DOWN, en el que tras el Balance y la Cuenta de

Resultados, se destacarán exclusivamente las desviaciones con un impacto importante, y sólo se

desciende, en aquellos capítulos en el que el detalle es trascendente. El resumen, además debe

“iluminar” tendencias, es decir, apartados con resultados que son aceptables, pero que cuya

tendencia a empeorar pueden convertirles en críticos.

5.1 Realimentación y acciones correctoras

Esta es la actividad de más valor de la función de Control de Gestión. El éxito de una Dirección por

objetivos depende tanto de la calidad de los objetivos marcados como de la capacidad de analizar

lo realizado y tomar las decisiones pertinentes para acercar dicha realidad a los objetivos.

Con los “cuadernos de desviaciones” realizados en la fase anterior, se convocan “Comités de

desviaciones”, en los cuales, los responsables de las Unidades o Centros de Coste y los responsables

de Control de Gestión analizan las causas de las desviaciones producidas y toman las decisiones

necesarias para corregir el problema. Las decisiones operativas (o que afectan sólo al ámbito de

cada Comité de desviaciones) se documentan (con el detalle de acción, responsable y fecha de

compromiso) y se ponen en marcha.

Si la decisión es de mayor rango o afecta a diferentes áreas, se eleva al Comité de Dirección, que

estudia los aspectos más relevantes de todos los Comités de desviaciones y asume las decisiones de

su nivel de responsabilidad.

En esa línea y como apuntábamos al comienzo de este capítulo, la Compañía debe asegurarse que la

evolución de los resultados de la Compañía, así como las políticas y programas emprendidos son

coherentes y están bien alineados con el Plan Estratégico de la misma. Si no es así, deben

introducirse variaciones, bien en la gestión del corto plazo o en la propia estrategia, si la realidad

pone en evidencia algunas de las bases o supuestos del citado Plan Estratégico.

EOI Escuela de Organización Industrial http://www.eoi.es

15

Planificación y Control de Gestión

El Proceso de Control de Gestión

6 ¿Cómo hacer Control de Gestión?

El Control de Gestión basa su actividad en el análisis de datos con el fin de generar información

necesaria y suficiente para la toma de decisiones.

Dato Hecho o material original de información. Expresión mínima de

contenido sobre un tema. No tiene valor semántico (sentido) en

sí mismo.

Información Conocimiento producido como resultado del procesamiento de

un conjunto de datos, adquiridos con objeto de entender y

cumplir propósitos específicos.

El análisis de datos puede hacerse de múltiples maneras pero básicamente vamos a recordar algunas

técnicas:

1. Análisis en cascada o "drill down": todo análisis económico u operativo debe

realizarse partiendo de una composición de lugar o análisis global. Antes de entrar

en detalle, hay que tener una perspectiva global de la situación y así poder detectar

las diferentes vías de análisis. Es un error muy habitual empezar a analizar una

situación y dejarnos llevar por un primer problema detectado. Antes de profundizar,

hay que tener muy claro que tenemos identificados todos los posibles problemas

potenciales.

2. Análisis horizontal: con este análisis, comparamos magnitudes consigo mismas a lo

largo del tiempo. No es un sistema aplicable a cualquier magnitud. Tienen que ser

magnitudes que, "per se" tengan un sentido propio: ventas, gastos generales, costes

fijos, plantilla, etc. Un ejemplo sería:

3. Análisis vertical: comparamos magnitudes con otras del mismo periodo. En este

caso, el dato que estamos analizando no tiene ningún sentido en sí mismo, si no que

solo puede decir algo comparado con otro dato de su mismo periodo. El análisis

EOI Escuela de Organización Industrial http://www.eoi.es

16

Planificación y Control de Gestión

El Proceso de Control de Gestión

vertical se usa para magnitudes como el Margen bruto, las cuentas a cobrar, el

absentismo, la productividad, etc. Un ejemplo sería:

4. Análisis combinado: obviamente, lo más habitual es hacer un análisis cruzado,

comparando información en el tiempo y sobre el mismo periodo. Da una visión más

completa de la situación. Algunas recomendaciones a este respecto:

a. en la medida de lo posible, hay que tratar siempre de tener dos puntos de

referencia. Lo mejor es comparar los datos actuales con un periodo similar

del pasado (año anterior, mes anterior, mismo mes del año anterior) y con

el presupuesto o el objetivo

b. en función de la información que se analice, convendrá usar datos del

periodo (semana, mes, trimestre) o acumulados.

c. si analizamos datos económicos, es muy práctico insertar columnas que, en

forma porcentual, comparen cada dato con el volumen de actividad, incluso

los costes fijos.

EOI Escuela de Organización Industrial http://www.eoi.es

17

Planificación y Control de Gestión

El Proceso de Control de Gestión

En la tabla adjunta se puede ver una combinación de todas estas recomendaciones, con

una cuenta de resultados para una empresa multiproducto:

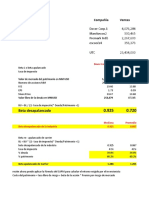

7 El análisis con "bridges"

A continuación, vamos a explicar una técnica de análisis y presentación basada en la

realización de un "bridge" o puente entre dos datos. Vamos a imaginar una empresa que

en el año 2005 obtuvo un Resultado Operativo (EBIT) de 70 millones de Euros. En el año

siguiente, en 2006, este mismo resultado fue de 62,9 millones de Euros. ¿Qué ha pasado?

¿Porqué la compañía ha caído en más de 7 millones de euros?

Podemos dar una primera explicación rápida usando un puente que explique las grandes

causas de la diferencia. En este caso, usamos un gráfico muy elocuente para analizar la

desviación:

EOI Escuela de Organización Industrial http://www.eoi.es

18

Planificación y Control de Gestión

El Proceso de Control de Gestión

-15,0

10,0

28,0

-25,1

-5,0

70,0

62,9

EBIT 05 Volumen Precio Mix Gastos Otros EBIT 06

generales

Cualquier persona que "lea" este gráfico verá inmediatamente que la compañía ha

tenido un crecimiento en volumen muy importante pero con dos problemas:

- una caída de precios que le ha supuesto una disminución del resultado en 15

millones de euros.

- un incremento muy significativo de gastos generales (25,1 millones de euros).

La técnica del bridge permite dos cosas:

- si hacemos bien los cálculos, podemos "atar" ambas cifras, explicando bien las causas

de la variación.

- con una sencilla presentación, podemos dirigir a los temas fundamentales la

explicación de lo ocurrido.

La técnica del bridge no requiere necesariamente la preparación de gráficos vistosos. Puede

hacerse también con tablas numéricas que expliquen, incluso con un nivel de detalle mayor,

las causas del cambio en una magnitud. A continuación se presenta algún ejemplo realizado

con una tabla de datos:

BENEFICIO AÑO 0 76.440

Variación por volumen -1.100

Caida de precios -1.600

Incremento salarial MOD -720

Otros -297

Desviación en Márgen Bruto -3.717

Incremento salarial MOI -335

Aumento costes por nuevas sucursales -256

Crecimiento de plantilla -456

Participación en feria internacional -600

Plan de restructuración fábrica de Huelva -1.400

Sponsorización Mundial de futbol -600

Costes lanzamiento nuevo producto -300

Licencias informáticas nuevo SAP -300

Venta del edificio de Málaga 800

Incremento management fees -1.300

Otros -2.242

Desviación en gastos generales -6.989

BENEFICIO AÑO 1 65.734

EOI Escuela de Organización Industrial http://www.eoi.es

19

Planificación y Control de Gestión

El Proceso de Control de Gestión

Otro ejemplo con un bridge plurianual:

2005 2005 2006 PR'07

EBIT -4.815 -11.698 -10.580 -5.169

Variación -6.883 1.118 5.411

Volumen 664 952 1.555

Márgen

Precio -2.251 989 3.804

Coste materiales -1.518 -929 -1.268

MOD -1.088 -899 -1.139

Otros -607 -569 -266

MOI 1.063 1.302 0

Gastos generales

Marketing -1.231 853 -62

Alquileres 317 950 1.727

Transporte ventas -1.677 -1.000 0

Amortizaciones 0 0 0

Seguros -169 -444

Otros -386 -87 1.060

EOI Escuela de Organización Industrial http://www.eoi.es

20

Planificación y Control de Gestión

El Proceso de Control de Gestión

Bibliografía

Sistemas de control de gestión – Serra, Vercher y

Zamorano - Colección Management Deusto

Control de la Gestión Empresarial – Pérez-Carballo –

ESIC

Planificación de la Empresa y Control integrado de

Gestión – Álvarez López – Ed. Donostiarra

Como implantar un Sistema de Control de Gestión en

la Práctica – Muñiz – Gestión 2000

Dominar el Cuadro de Mando Integral – Horvath &

Partners – Colección Management Deusto

Cómo utilizar el Cuadro de Mando Integral – Kaplan

y Norton – Gestión 2000

Gestión Estratégica y Medición – López Viñegla –

AECA

Contrôle de Gestion – Alazard, Separi – DUNOD

Economía y Gestión de la empresa – Fernández Pirla

– Biblioteca de Ciencias Empresariales

El Control de Gestión – Anthony, Robert N –

ediciones Deusto 1998

Sistemas de control de Gestión - Colección

Management DEUSTO

Aprenda las claves del Benchmarking – Macdonald

& Tanner – Biblioteca de ayuda personal y

profesional

Control de Gestión – Una perspectiva de Dirección –

Amat – Gestión 2000

Sistemas de control de Gestión – Robert Anthony –

McGraw-Hill

EOI Escuela de Organización Industrial http://www.eoi.es

También podría gustarte

- Lectura 5Documento24 páginasLectura 5Mari GarciaAún no hay calificaciones

- Evaluacion Del DesempeñoDocumento19 páginasEvaluacion Del DesempeñoDiego NC100% (1)

- Cuestionario Derecho Civil ContratosDocumento10 páginasCuestionario Derecho Civil ContratosNadia AssiAún no hay calificaciones

- Financiacion y Tributacion InternacionalDocumento11 páginasFinanciacion y Tributacion InternacionallibardoAún no hay calificaciones

- CARRIER Y TYLER v2Documento10 páginasCARRIER Y TYLER v2Juan Manuel Bejarano MoralesAún no hay calificaciones

- Donaciones - Procedimiento FinalDocumento12 páginasDonaciones - Procedimiento FinalMINISTERIO ESPIRITU SANTO Y FUEGO ICESFUAún no hay calificaciones

- Fundamentos de La Administración FinancieraDocumento4 páginasFundamentos de La Administración FinancieraNohely ZambranoAún no hay calificaciones

- La Inflacion - EconomiaDocumento10 páginasLa Inflacion - Economialuis ñauñayAún no hay calificaciones

- Organigrama de Una EmpresaDocumento17 páginasOrganigrama de Una EmpresaEdgar MaciasAún no hay calificaciones

- Factura 2050201XXX PDFDocumento2 páginasFactura 2050201XXX PDFClaudia GonzalezAún no hay calificaciones

- Hoja de Liquidacion - Balcona Aldair 2021-2022Documento1 páginaHoja de Liquidacion - Balcona Aldair 2021-2022Recursos HumanosAún no hay calificaciones

- Caso Práctico Van Tir PRKDocumento9 páginasCaso Práctico Van Tir PRKbruno joseph pucho coronadoAún no hay calificaciones

- Tarea 4 Elaboracion y EvaluacionDocumento7 páginasTarea 4 Elaboracion y EvaluacionEdward MardalenoAún no hay calificaciones

- Cultura FinancieraDocumento36 páginasCultura FinancieraDannae Moraya Moreto RuizAún no hay calificaciones

- Ejercicio en Clase Empresa TEA SA EEFF 2021 BDocumento10 páginasEjercicio en Clase Empresa TEA SA EEFF 2021 BHenry LaglaAún no hay calificaciones

- V 3.1 Actualización ROP IEPAC SIIES 20.05.22 (Validada) (19007)Documento72 páginasV 3.1 Actualización ROP IEPAC SIIES 20.05.22 (Validada) (19007)Javier Sauri RibbonAún no hay calificaciones

- Casos Practicos Gubernamental PeruDocumento39 páginasCasos Practicos Gubernamental PeruRossana EscarcenaAún no hay calificaciones

- Los Portales S.A PDFDocumento70 páginasLos Portales S.A PDFDavid Flores FigueroaAún no hay calificaciones

- Administración Del Pasivo CorrienteDocumento8 páginasAdministración Del Pasivo CorrientejasminAún no hay calificaciones

- Ensayo TributarioDocumento18 páginasEnsayo Tributarioariel gallardoAún no hay calificaciones

- Taller SIIGO Nube LunesDocumento5 páginasTaller SIIGO Nube LunescamiloAún no hay calificaciones

- U4. Educacion Financiera - Leasing y FactoringDocumento7 páginasU4. Educacion Financiera - Leasing y FactoringYasmin SanchezAún no hay calificaciones

- Libro SecurityDocumento7 páginasLibro SecurityJaqueline CalleAún no hay calificaciones

- Costos Proyectados. Costos LLDocumento16 páginasCostos Proyectados. Costos LLAlberth Zabala75% (4)

- Documents MlnyDocumento26 páginasDocuments MlnyJose SullcaAún no hay calificaciones

- Preguntas Evaluacion de ProyectosDocumento14 páginasPreguntas Evaluacion de ProyectosAlezandapAún no hay calificaciones

- 02 Operaciones de Descuento1Documento35 páginas02 Operaciones de Descuento1Anel PereiraAún no hay calificaciones

- Clase 2 - Derecho Concursal y de La CompetenciaDocumento27 páginasClase 2 - Derecho Concursal y de La CompetenciacarmenAún no hay calificaciones

- Historia de La Contabilidad SutoriDocumento1 páginaHistoria de La Contabilidad SutoriMoon •Aún no hay calificaciones

- Reto 1..Documento4 páginasReto 1..Damian A NarvaezAún no hay calificaciones