También podría gustarte

- A Qué Se Refiere La Característica Voluntaria de La Responsabilidad Social EmpresarialDocumento3 páginasA Qué Se Refiere La Característica Voluntaria de La Responsabilidad Social EmpresarialRAFAEL100% (2)

- La Organización Como Realidad HumanaDocumento26 páginasLa Organización Como Realidad HumanaMarisol HolguinAún no hay calificaciones

- Demanda Laboral para Trabajadores Del MunicipioDocumento4 páginasDemanda Laboral para Trabajadores Del MunicipioMario Gamez100% (2)

- El Caso Sturges Versus BridgmanDocumento2 páginasEl Caso Sturges Versus BridgmanMaria Alejandra BenitezAún no hay calificaciones

- Ética en El Marketing RelacionalDocumento22 páginasÉtica en El Marketing RelacionalCarolina Damaris Jaén0% (1)

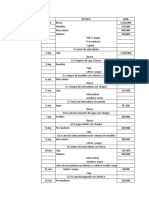

- Flujo de Costos y Su Interrelación Con Los Estados FinancierosDocumento2 páginasFlujo de Costos y Su Interrelación Con Los Estados FinancierosMarcelo Rodriguez Arellano100% (2)

- 01-000362 Reg 007018 San GabanDocumento151 páginas01-000362 Reg 007018 San GabanFernando DiegoAún no hay calificaciones

- Teisis Auditoria Tributaria Preventiva PDFDocumento214 páginasTeisis Auditoria Tributaria Preventiva PDFprofeunacAún no hay calificaciones

- Tarjetas de CréditoDocumento19 páginasTarjetas de Créditoprofeunac100% (2)

- La Auditoría Tributaria Preventiva Del Impuesto General A Las Ventas e Impuesto A La Renta en La PDFDocumento137 páginasLa Auditoría Tributaria Preventiva Del Impuesto General A Las Ventas e Impuesto A La Renta en La PDFprofeunacAún no hay calificaciones

- Comprobantes de Pago ElectrónicoDocumento55 páginasComprobantes de Pago ElectrónicoPiero SandovalAún no hay calificaciones

- Tesis Planeamiento Tributaruio y La Liquidezal - 2015 PDFDocumento83 páginasTesis Planeamiento Tributaruio y La Liquidezal - 2015 PDFprofeunacAún no hay calificaciones

- Mantilla Hidalgo Martin PDFDocumento37 páginasMantilla Hidalgo Martin PDFprofeunacAún no hay calificaciones

- Ley General de Pesca 25977Documento15 páginasLey General de Pesca 25977Jorge Luis Vera VAún no hay calificaciones

- La IrretroactividadDocumento21 páginasLa IrretroactividadvenustezAún no hay calificaciones

- XCVIII Dcho Tributario Present PDFDocumento46 páginasXCVIII Dcho Tributario Present PDFprofeunacAún no hay calificaciones

- Marco Teorico PDFDocumento26 páginasMarco Teorico PDFprofeunacAún no hay calificaciones

- Diseño de La InvestigaciónDocumento14 páginasDiseño de La InvestigaciónDiana MaceraAún no hay calificaciones

- Estructuras de Un Problema de InvestigacionDocumento3 páginasEstructuras de Un Problema de InvestigacionMarcela Barria CardenasAún no hay calificaciones

- Cosa Que Probablemente Nunca Terminare 2Documento5 páginasCosa Que Probablemente Nunca Terminare 2KEVIN SEBASTIAN GALAZ GONZÁLEZAún no hay calificaciones

- Informe Auditoria 2008Documento7 páginasInforme Auditoria 2008Michael RiveraAún no hay calificaciones

- PCD Proceso 15-9-404972 225200011 16058753Documento45 páginasPCD Proceso 15-9-404972 225200011 16058753epitaAún no hay calificaciones

- Desafios InternacionalesDocumento25 páginasDesafios InternacionalesEmilio Jose PinoAún no hay calificaciones

- Guia N°1 Ejercicios en Excel (Tablas)Documento1 páginaGuia N°1 Ejercicios en Excel (Tablas)Gabriel Muñoz MendozaAún no hay calificaciones

- Manual Seguridad 1Documento199 páginasManual Seguridad 1Matias VillanoAún no hay calificaciones

- Capitulo3 PDFDocumento8 páginasCapitulo3 PDFDrake Rafa RamirezAún no hay calificaciones

- Rte 141Documento9 páginasRte 141elias vegasAún no hay calificaciones

- Diagnóstico Situacional, Productivo y Plan de MejoraDocumento16 páginasDiagnóstico Situacional, Productivo y Plan de Mejorabethsy_moralesAún no hay calificaciones

- Carta ConvenioDocumento7 páginasCarta Convenioarturo PichardoAún no hay calificaciones

- CV Mariela Alejandra BeraguaDocumento3 páginasCV Mariela Alejandra BeraguaMariela Alejandra BeraguaAún no hay calificaciones

- Primera Entrega Fisica de PlantasDocumento5 páginasPrimera Entrega Fisica de PlantasJorge GonzalezAún no hay calificaciones

- Guía de TrabajoDocumento9 páginasGuía de Trabajoyaziit23Aún no hay calificaciones

- 917S31 PDF SpaDocumento14 páginas917S31 PDF SpaLiliana Rosemary Aponte PérezAún no hay calificaciones

- Caso Ii - Specialty ToysDocumento9 páginasCaso Ii - Specialty ToysFernando Leo GaragattiAún no hay calificaciones

- Enfoque Intercultural en Los Programas de SaludDocumento2 páginasEnfoque Intercultural en Los Programas de Saludjaimedelgado0% (1)

- Como Implementar La Administracion para La CalidadDocumento4 páginasComo Implementar La Administracion para La CalidadRichieAún no hay calificaciones

- Controversia Entre El Parque Nacional Cerros de Amotape y El Proyecto de Irrigacion Puyango TumbesDocumento19 páginasControversia Entre El Parque Nacional Cerros de Amotape y El Proyecto de Irrigacion Puyango TumbesIng. Diego Miguel Ramírez CalderónAún no hay calificaciones

- Resolucion 8.2 Informe No Acepta Ajustes - OkDocumento3 páginasResolucion 8.2 Informe No Acepta Ajustes - OkJoaquin MongeAún no hay calificaciones

- Henry Perez Tarea5Documento5 páginasHenry Perez Tarea5Henry Andres Perez GodoyAún no hay calificaciones

- Joint Venture PresentacionDocumento11 páginasJoint Venture PresentacionEvelyn MoránAún no hay calificaciones

- Modulo Feb-2015Documento68 páginasModulo Feb-2015clarivelAún no hay calificaciones

- TP 3 Contabilidad HoteleraDocumento1 páginaTP 3 Contabilidad HoteleraGerardo Amusquivar JemioAún no hay calificaciones