También podría gustarte

- Auxiliar Adminitrativos Supuestos PracticosDocumento38 páginasAuxiliar Adminitrativos Supuestos PracticosMaría Del Carmen Hernández García75% (4)

- Castillo-Kelly-Mapa ConceptualDocumento2 páginasCastillo-Kelly-Mapa ConceptualKelly CastilloAún no hay calificaciones

- Adopcion Por Excep - ParedesDocumento11 páginasAdopcion Por Excep - Paredesricardo pascualAún no hay calificaciones

- Contrato de Asociacion en ParticipacionDocumento6 páginasContrato de Asociacion en ParticipacionAndie Ravot100% (1)

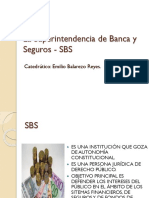

- La Superintendencia de Banca y Seguros - SBSDocumento8 páginasLa Superintendencia de Banca y Seguros - SBSYessy Atencia VenturaAún no hay calificaciones

- Propietarios de PrediosDocumento2 páginasPropietarios de PrediosGerardo Reátegui SchraderAún no hay calificaciones

- PROPUESTA DE LIQUIDACION-DE-AUMENTO DE ALIMENTOS DE YassildaDocumento3 páginasPROPUESTA DE LIQUIDACION-DE-AUMENTO DE ALIMENTOS DE YassildaRodilHuancaAún no hay calificaciones

- Revista Notarius #3Documento36 páginasRevista Notarius #3Mauricio Mendieta100% (1)

- Mapa Conceptual Titulos de CreditoDocumento4 páginasMapa Conceptual Titulos de CreditoSandra Meling100% (2)

- Pérdida Del BienDocumento2 páginasPérdida Del BienCesar ArturoAún no hay calificaciones

- Estado PeruanoDocumento15 páginasEstado PeruanoJOSEFINA100% (1)

- Ley #26771 NepotismoDocumento2 páginasLey #26771 NepotismoJulio Cesar Huanca MarinAún no hay calificaciones

- Esquema Acto JurídicoDocumento3 páginasEsquema Acto JurídicoJosé ParadaAún no hay calificaciones

- Esquema Sobre El Congreso y Su Estructura ContitucionDocumento5 páginasEsquema Sobre El Congreso y Su Estructura ContitucioncristiansyAún no hay calificaciones

- Exp. N.° 00454-2008-PHC-TCDocumento4 páginasExp. N.° 00454-2008-PHC-TCJoseLuisCastañedaQuirozAún no hay calificaciones

- El Derecho Aduanero y Sus CaracteristicasDocumento43 páginasEl Derecho Aduanero y Sus CaracteristicasCarlosHernándezAún no hay calificaciones

- Im 1 3 318853403 In1 153 155 PDFDocumento3 páginasIm 1 3 318853403 In1 153 155 PDFCarlos Rene Alvarez FuentesAún no hay calificaciones

- Union de HechoDocumento14 páginasUnion de Hechowils2011Aún no hay calificaciones

- Exoneracion Dell Curso de Religion HNA GUARANDADocumento3 páginasExoneracion Dell Curso de Religion HNA GUARANDAAngel Noe Castillo MogollonAún no hay calificaciones

- Denuncia Por Apropiacion Ilicita EstafaDocumento24 páginasDenuncia Por Apropiacion Ilicita EstafaAnderson Tofenio Urbano100% (2)

- Dubraska MartinezDocumento2 páginasDubraska Martinezdubraskamartinez533Aún no hay calificaciones

- DIVORCIODocumento12 páginasDIVORCIOFelipe Félix Arias GutiérrezAún no hay calificaciones

- Apoyos ComunalesDocumento21 páginasApoyos ComunaleseddysvAún no hay calificaciones

- 31 - Embargo Inscrito y Terceria de Propiedad. Su Oponibilidad en La JurisprudenciaDocumento9 páginas31 - Embargo Inscrito y Terceria de Propiedad. Su Oponibilidad en La JurisprudenciaFernando Alcantara100% (1)

- Prórroga Contrato A Término FijoDocumento2 páginasPrórroga Contrato A Término FijoJuan DiazAún no hay calificaciones

- Convenio de Cesion de DerechosDocumento3 páginasConvenio de Cesion de DerechosViridiana Alba CalderonAún no hay calificaciones

- Investigación 3 Tipos de ResponsabilidadDocumento3 páginasInvestigación 3 Tipos de ResponsabilidadMagadalena CuencaAún no hay calificaciones

- Ensayo Contrato de Compraventa MercantilDocumento14 páginasEnsayo Contrato de Compraventa MercantilVicky Fernandez0% (2)

- Atenuantes y Agravantes Art 46Documento19 páginasAtenuantes y Agravantes Art 46JOSEPH RRAún no hay calificaciones

- 1 - SucesionDocumento70 páginas1 - SucesionRosa Michelle Rodriguez OsortoAún no hay calificaciones