También podría gustarte

- Guía - de - Apoyo - Didáctico Respuestas ContabilidadDocumento148 páginasGuía - de - Apoyo - Didáctico Respuestas ContabilidadAgustin ZampattiAún no hay calificaciones

- ACIDOSDocumento8 páginasACIDOSMACIELAún no hay calificaciones

- Cap 7 Texto Ejercicios Resueltos de Hidrologia Nelame 1209121 160912024521Documento1 páginaCap 7 Texto Ejercicios Resueltos de Hidrologia Nelame 1209121 160912024521MACIELAún no hay calificaciones

- Cap. 7 Texto Ejercicios Resueltos de Hidrologia Nelame 120912Documento37 páginasCap. 7 Texto Ejercicios Resueltos de Hidrologia Nelame 120912Manglio Rene Sanchez Sierra89% (9)

- Cap. 7 Texto Ejercicios Resueltos de Hidrologia Nelame 120912Documento37 páginasCap. 7 Texto Ejercicios Resueltos de Hidrologia Nelame 120912Manglio Rene Sanchez Sierra89% (9)

- Ejercicios CuencaDocumento10 páginasEjercicios CuencaKiara Neyra SotoAún no hay calificaciones

- RNE2006 - GE.030 - Calidad de La ConstrucciónDocumento0 páginasRNE2006 - GE.030 - Calidad de La Construccióngrenole76Aún no hay calificaciones

- RNE2006 - GE.030 - Calidad de La ConstrucciónDocumento0 páginasRNE2006 - GE.030 - Calidad de La Construccióngrenole76Aún no hay calificaciones

- Persona NaturalDocumento14 páginasPersona NaturalMACIEL100% (1)

- Persona NaturalDocumento14 páginasPersona NaturalMACIEL100% (1)

- Persona natural con negocio: características y RUCDocumento5 páginasPersona natural con negocio: características y RUCMACIELAún no hay calificaciones

- El IgvDocumento2 páginasEl IgvMACIELAún no hay calificaciones

- El IgvDocumento2 páginasEl IgvMACIELAún no hay calificaciones

- Hardox Plagado-CizalladoDocumento6 páginasHardox Plagado-CizalladoFiodor DostoievskyAún no hay calificaciones

- Manual de Cyber PlanetDocumento260 páginasManual de Cyber PlanetUlises CamachoAún no hay calificaciones

- Cuáles Son Los Requerimientos Técnicos para La Instalación de SoftwareDocumento2 páginasCuáles Son Los Requerimientos Técnicos para La Instalación de SoftwareAdner Joel Garcia PasquierAún no hay calificaciones

- Análisis de Misiones Sociales de La República Bolivariana de Venezuela (Autoguardado)Documento10 páginasAnálisis de Misiones Sociales de La República Bolivariana de Venezuela (Autoguardado)Mareliza Silva100% (1)

- Impuesto Al Valor Agregado (Iva)Documento13 páginasImpuesto Al Valor Agregado (Iva)Gabriel RomeroAún no hay calificaciones

- 1) Consulta Nutrición Básico Con Recetas AutomáticasDocumento35 páginas1) Consulta Nutrición Básico Con Recetas Automáticasedward zeladaAún no hay calificaciones

- Citas ContablesDocumento10 páginasCitas ContablesPamela CasasAún no hay calificaciones

- De NisaDocumento6 páginasDe NisaFernandoAún no hay calificaciones

- Resumen Exposición RiesgoDocumento9 páginasResumen Exposición Riesgooscar espinelAún no hay calificaciones

- Cómo Instalar El Complemento Power Pivot en ExcelDocumento7 páginasCómo Instalar El Complemento Power Pivot en ExcelEzequiel BenitesAún no hay calificaciones

- Siif NacionDocumento65 páginasSiif NacionAndres RamosAún no hay calificaciones

- Plan para Calles de Chota PresentarDocumento11 páginasPlan para Calles de Chota PresentarISAIASAún no hay calificaciones

- Aji PaprikaDocumento66 páginasAji Paprikayonel fabian santiagoAún no hay calificaciones

- Necesidades humanas y conceptos económicosDocumento4 páginasNecesidades humanas y conceptos económicosMARIA GABRIELA DOMINGUEZ BURROLAAún no hay calificaciones

- Herramientas Virtuales para El AprendizajeDocumento19 páginasHerramientas Virtuales para El AprendizajeAbel Puma MamaniAún no hay calificaciones

- Bobinas MáquinasDocumento4 páginasBobinas Máquinasyeiner mirandaAún no hay calificaciones

- Mano de ObraDocumento28 páginasMano de ObraDuvan GuevaraAún no hay calificaciones

- Analisis de La Sentencia Del Tribunal ConstitucionalDocumento2 páginasAnalisis de La Sentencia Del Tribunal ConstitucionalJuan TitoAún no hay calificaciones

- Guía de Actividades y Rúbrica de Evaluación - Fase 5 Presentación y Sustentación Del Plan de Dirección Del ProyectoDocumento8 páginasGuía de Actividades y Rúbrica de Evaluación - Fase 5 Presentación y Sustentación Del Plan de Dirección Del ProyectoRicardo MejíaAún no hay calificaciones

- Matriz de Consistencia de La InvestigacionDocumento1 páginaMatriz de Consistencia de La InvestigacionCarlos Falera CarbajalAún no hay calificaciones

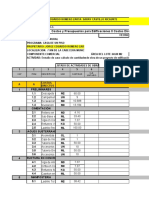

- CAJAS Y RECAUDACIÓN OPTIMIZACIÓNDocumento39 páginasCAJAS Y RECAUDACIÓN OPTIMIZACIÓNAnthonella Chavez100% (1)

- Presunción de Remuneraciones Por Omisión de Declarar Y/o Registrar A Uno o Más TrabajadoresDocumento4 páginasPresunción de Remuneraciones Por Omisión de Declarar Y/o Registrar A Uno o Más TrabajadoresCarolina NamucheAún no hay calificaciones

- Respuestas Del Examen 6ºDocumento5 páginasRespuestas Del Examen 6ºeywerywery60% (5)

- LA INVESTIGACIÓN EMPÍRICA EN CONTABILIDAD Y SU VÍNCULO CON LA ESTADÍSTICADocumento2 páginasLA INVESTIGACIÓN EMPÍRICA EN CONTABILIDAD Y SU VÍNCULO CON LA ESTADÍSTICAantaresabrAún no hay calificaciones

- Gobierno Regional Moquegua designa Gerente inhabilitadoDocumento7 páginasGobierno Regional Moquegua designa Gerente inhabilitadoKatherine Pinto ArceAún no hay calificaciones

- Instructivo Sistema Recuperacion de CloroDocumento3 páginasInstructivo Sistema Recuperacion de CloroAyala EdAún no hay calificaciones

- Amonestacion Escrita FuncionariosDocumento4 páginasAmonestacion Escrita FuncionariosAbogada Liliana Giménez100% (1)

- Tarea 3. Sistema-2Documento3 páginasTarea 3. Sistema-2Marcela MartinezAún no hay calificaciones

- Repaso T1Documento5 páginasRepaso T1Paula Ramos SegoviaAún no hay calificaciones