También podría gustarte

- Evaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - VIRTUAL - FORMULACIÓN Y EVALUACIÓN DE PROYECTOS - (GRUPO B04)Documento9 páginasEvaluacion Final - Escenario 8 - PRIMER BLOQUE-TEORICO - VIRTUAL - FORMULACIÓN Y EVALUACIÓN DE PROYECTOS - (GRUPO B04)Andres HernandezAún no hay calificaciones

- La Organización Como Realidad HumanaDocumento26 páginasLa Organización Como Realidad HumanaMarisol HolguinAún no hay calificaciones

- TALLER No 5Documento5 páginasTALLER No 5Jose Hernando Morales PiratequeAún no hay calificaciones

- Global BikeDocumento19 páginasGlobal Bikecamilawagnerw100% (1)

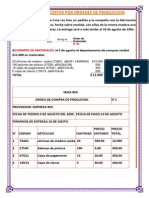

- Ejercicio de Costo Por ProcesoDocumento9 páginasEjercicio de Costo Por ProcesoGladysChLaraAún no hay calificaciones

- La Conceptualización de FranquiciasDocumento16 páginasLa Conceptualización de FranquiciasFarley ZamudioAún no hay calificaciones

- Necesidades y Bienes UPT 2020Documento21 páginasNecesidades y Bienes UPT 2020renatoAún no hay calificaciones

- Guia para Atencion de Reclamos Comerciales SedapalDocumento17 páginasGuia para Atencion de Reclamos Comerciales Sedapalgbossio9716Aún no hay calificaciones

- Joint Venture PresentacionDocumento11 páginasJoint Venture PresentacionEvelyn MoránAún no hay calificaciones

- Atlas S.ADocumento9 páginasAtlas S.AJanella Cornejo NuñezAún no hay calificaciones

- Curso Taller Elaboración de Planes de Tesis: CPC .Luz Eliana Quispe QuintanaDocumento13 páginasCurso Taller Elaboración de Planes de Tesis: CPC .Luz Eliana Quispe QuintanamanuelAún no hay calificaciones

- Qué Es La Tasa LiborDocumento3 páginasQué Es La Tasa LiborDOLO100% (1)

- Aranceles Judiciales 2014 - R.A. 051-2014-CE-PJ.Documento6 páginasAranceles Judiciales 2014 - R.A. 051-2014-CE-PJ.FÉLIX BAUTISTA BENDEZÚAún no hay calificaciones

- Segundo Parcial de Derecho ConcursalDocumento2 páginasSegundo Parcial de Derecho ConcursalvasquitoggAún no hay calificaciones

- Quiz 3 Gerencia FinancieraDocumento7 páginasQuiz 3 Gerencia FinancierayulymaryAún no hay calificaciones

- 917S31 PDF SpaDocumento14 páginas917S31 PDF SpaLiliana Rosemary Aponte PérezAún no hay calificaciones

- Te MarioDocumento4 páginasTe MarioMonse LópezAún no hay calificaciones

- El Mercantilismo en El PerúDocumento3 páginasEl Mercantilismo en El PerúLeonelhenrry SuttaroqueAún no hay calificaciones

- Trabajo Grupal FODADocumento4 páginasTrabajo Grupal FODAGean CavalliniAún no hay calificaciones

- Caso Ii - Specialty ToysDocumento9 páginasCaso Ii - Specialty ToysFernando Leo GaragattiAún no hay calificaciones

- GO-Vaciado Concreto PremezcladoDocumento8 páginasGO-Vaciado Concreto PremezcladoHenry Valle MolinaAún no hay calificaciones

- Algoritmicai Semana 3 La 1Documento2 páginasAlgoritmicai Semana 3 La 1Nayely Quispe Quispe100% (1)

- Informe CONTABILIDAD DE COSTOS Fe y AlegriaDocumento5 páginasInforme CONTABILIDAD DE COSTOS Fe y AlegriaRosme GraterolAún no hay calificaciones

- Wa0089.Documento6 páginasWa0089.sonyu Puent27Aún no hay calificaciones

- Administracion de Los Activos CirculantesDocumento33 páginasAdministracion de Los Activos CirculantesWely Jose Chipana OrejaAún no hay calificaciones

- Jefe EncubiertoDocumento3 páginasJefe Encubiertojuliana lasso100% (1)

- Artículo - Derecho de Aguas y Libre Competencia (Jorge Yáñez Santibáñez)Documento3 páginasArtículo - Derecho de Aguas y Libre Competencia (Jorge Yáñez Santibáñez)Daniel RiquelmeAún no hay calificaciones

- Programa Arquitectonico Centro CulturalDocumento3 páginasPrograma Arquitectonico Centro CulturalQ paso amiguitoAún no hay calificaciones

- Realizar Hojas de Vida y Analizarlas de Acuerdo Al PerfilDocumento2 páginasRealizar Hojas de Vida y Analizarlas de Acuerdo Al Perfilyarleidy cuestaAún no hay calificaciones

- Walsh Carl Teoría Monetaria y Política 2da Edición (Capitulo 8 Frag.)Documento14 páginasWalsh Carl Teoría Monetaria y Política 2da Edición (Capitulo 8 Frag.)Alpahaca100% (3)