También podría gustarte

- Semblanza Personal EjemploDocumento2 páginasSemblanza Personal EjemploNoemi Ledesma Arias85% (34)

- Mapa Conceptual Titulos ValoresDocumento1 páginaMapa Conceptual Titulos ValoresBethöLopzPachco88% (8)

- MAPA MENTAL, Clasificacion Cuentas BalanceDocumento1 páginaMAPA MENTAL, Clasificacion Cuentas BalanceSara Julieth Martinez80% (5)

- Patrimonio Cultural de GuatemalaDocumento1 páginaPatrimonio Cultural de Guatemalaantonio100% (1)

- Resumen de Financial Intelligence de Karen Berman y Joe KnightDe EverandResumen de Financial Intelligence de Karen Berman y Joe KnightCalificación: 3 de 5 estrellas3/5 (1)

- Partes Externas de La ComputadoraDocumento8 páginasPartes Externas de La ComputadoraantonioAún no hay calificaciones

- Tigres AsiaticosDocumento18 páginasTigres AsiaticosMagnolia Hernández AmaroAún no hay calificaciones

- Características Del EmprendimientoDocumento3 páginasCaracterísticas Del EmprendimientoantonioAún no hay calificaciones

- Capital Contable 2do Parcial (Reparado)Documento32 páginasCapital Contable 2do Parcial (Reparado)ZURY DE LOS SANTOSAún no hay calificaciones

- Contrato de Cesion de Contrato de Concesion MineraDocumento5 páginasContrato de Cesion de Contrato de Concesion MineraMinería Sostenible100% (1)

- Sección 22 - Pasivos y PatrimonioDocumento1 páginaSección 22 - Pasivos y PatrimonioIRIS ANABELLA FIGUEROA HERNANDEZAún no hay calificaciones

- Mapa MentalDocumento1 páginaMapa MentaldavidAún no hay calificaciones

- Manual para Socios RotaractDocumento18 páginasManual para Socios RotaractRaúl Carlos Eduardo Millones RodríguezAún no hay calificaciones

- Cuadro Tipos de AccionesDocumento1 páginaCuadro Tipos de AccionesGabriela Aponte SepulvedaAún no hay calificaciones

- UNIDAD V Ciclo Financiero A Largo PlazoDocumento9 páginasUNIDAD V Ciclo Financiero A Largo PlazoAlex RosalesAún no hay calificaciones

- Mapa Mental y ClasificacionDocumento1 páginaMapa Mental y Clasificacionkaterin310Aún no hay calificaciones

- Mapa Conceptual Pasivo y PatrimonioDocumento4 páginasMapa Conceptual Pasivo y PatrimonioClara Rojas60% (5)

- DebateDocumento17 páginasDebateantonio100% (1)

- Conceptos Básicos de ContabiliadDocumento6 páginasConceptos Básicos de ContabiliadPaola Herrera Jaya50% (2)

- Convenciones Modos Culturales y Normas de Conducta y CortesíaDocumento2 páginasConvenciones Modos Culturales y Normas de Conducta y Cortesíaantonio71% (21)

- Control de CostosDocumento27 páginasControl de CostosIsmael Martinez PeralesAún no hay calificaciones

- Libro Elemento 5 Del Plan Contable 2022Documento36 páginasLibro Elemento 5 Del Plan Contable 2022rosaelva-12Aún no hay calificaciones

- Mapa Conceptual Ciclo Financiero A Largo PlazoDocumento2 páginasMapa Conceptual Ciclo Financiero A Largo Plazocomprobacionviaticos2023Aún no hay calificaciones

- Mapas ConceptualesDocumento3 páginasMapas ConceptualesCarolina OrtizAún no hay calificaciones

- Cuento de Caperucita RojaDocumento1 páginaCuento de Caperucita Rojaantonio86% (7)

- Tipos de LecturaDocumento13 páginasTipos de Lecturaantonio67% (3)

- Cuadro ComparativoDocumento4 páginasCuadro Comparativoliceth aldanaAún no hay calificaciones

- Cuentas Especiales Que Se Le Llevan A Los SociosDocumento1 páginaCuentas Especiales Que Se Le Llevan A Los Sociosapi-528050790Aún no hay calificaciones

- CostosDocumento10 páginasCostosAngi Paola Silva PerdomoAún no hay calificaciones

- Estado de Cambios en El Capital ContableDocumento1 páginaEstado de Cambios en El Capital ContableTeacher Lalo OrnelasAún no hay calificaciones

- Balance GeneralDocumento2 páginasBalance GeneralDec Sano100% (1)

- Dividendos y ParticipacionesDocumento2 páginasDividendos y ParticipacionesLeslie AcevedoAún no hay calificaciones

- Sociedad de Responza Bilidad Limitada LdtaDocumento3 páginasSociedad de Responza Bilidad Limitada LdtakatherinAún no hay calificaciones

- UntitledDocumento1 páginaUntitledLESLEY ANAHID CASTAÑEDA FLORESAún no hay calificaciones

- 2.a Sociedad Anónima - 092437Documento1 página2.a Sociedad Anónima - 092437Fatima HernandezAún no hay calificaciones

- Terminologias Contables.Documento1 páginaTerminologias Contables.María Fernanda Sairitupac EspinozaAún no hay calificaciones

- Compañia AnonimaDocumento7 páginasCompañia AnonimaDani AlarconAún no hay calificaciones

- Infografia de Cguia Didactica-ContabilidadDocumento2 páginasInfografia de Cguia Didactica-ContabilidadJesus SolisAún no hay calificaciones

- Cuentas Patrimonio NetoDocumento8 páginasCuentas Patrimonio NetoPabloAFAún no hay calificaciones

- Unidad 3 Actividad 1: Tipos de Políticas de Dividendos: Termina SiendoDocumento1 páginaUnidad 3 Actividad 1: Tipos de Políticas de Dividendos: Termina SiendoKaren GreeneAún no hay calificaciones

- Afiche ContabilidadDocumento1 páginaAfiche Contabilidadalejandra cnizalezAún no hay calificaciones

- Mapa Mental Clasificacion y Caracteristicas de Las Cuentas de Balance 2Documento2 páginasMapa Mental Clasificacion y Caracteristicas de Las Cuentas de Balance 2julie bentoAún no hay calificaciones

- Tipos de Sociedades Existentes en ColombiaDocumento4 páginasTipos de Sociedades Existentes en ColombiajhonAún no hay calificaciones

- Cuentas de BalanceDocumento3 páginasCuentas de BalanceANGIE VANESSA PERALTA SILVA100% (1)

- Capítulo 4. Reservas y FondosDocumento2 páginasCapítulo 4. Reservas y FondosKaren TaylorAún no hay calificaciones

- Manual de Cuentas. Grupo 6. Gomez MarianelaDocumento2 páginasManual de Cuentas. Grupo 6. Gomez MarianelaMarianela GomezAún no hay calificaciones

- Unidad 3. Actividad 1. Teoría Residual de Los Dividendos.Documento2 páginasUnidad 3. Actividad 1. Teoría Residual de Los Dividendos.ramonapetter2Aún no hay calificaciones

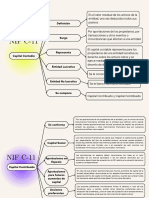

- Nif C-11Documento1 páginaNif C-11ivan perezAún no hay calificaciones

- 1.financiación PropiaDocumento1 página1.financiación PropiamcgformacionpAún no hay calificaciones

- DERECHO SOCIETARIO SESIÓN 10 Parte 2Documento13 páginasDERECHO SOCIETARIO SESIÓN 10 Parte 2Camila Esthefany Geronimo LlantoAún no hay calificaciones

- MapaDocumento6 páginasMapaDiego Ivan Sanchez TrejoAún no hay calificaciones

- Mapa Mental Aa2Documento1 páginaMapa Mental Aa2Camila BeltranAún no hay calificaciones

- 3.3.5 Guia SenaDocumento1 página3.3.5 Guia SenaBrandon Amaya BAún no hay calificaciones

- Dialnet DisolucionDeSociedadesMercantiles 5551545Documento4 páginasDialnet DisolucionDeSociedadesMercantiles 5551545MiDav LópezAún no hay calificaciones

- Co Merci Aaaaaaa LDocumento114 páginasCo Merci Aaaaaaa LNadia VargasAún no hay calificaciones

- Actividad 2 Mapa MentalDocumento2 páginasActividad 2 Mapa MentalgiyaasofiAún no hay calificaciones

- UntitledDocumento45 páginasUntitledEmmanuel MorenoAún no hay calificaciones

- Conta 1Documento2 páginasConta 1irma leticia salazar sotoAún no hay calificaciones

- Intento de PresentacionxdDocumento1 páginaIntento de PresentacionxdAmira HamdanAún no hay calificaciones

- CONTABILIDAD FINANCIERA 3 Patrimonio-PasivoDocumento24 páginasCONTABILIDAD FINANCIERA 3 Patrimonio-PasivoGimena MedinaAún no hay calificaciones

- Actividad 1 Unidad 3Documento1 páginaActividad 1 Unidad 3flor zabalaAún no hay calificaciones

- Dividendos y Otras Formas de Distribución de UtilidadesDocumento5 páginasDividendos y Otras Formas de Distribución de UtilidadesIvan ToctoAún no hay calificaciones

- Clasificacion Cuentas ContablesDocumento2 páginasClasificacion Cuentas ContablesPaola MarinAún no hay calificaciones

- Teoría Residual de Los Dividendos.Documento2 páginasTeoría Residual de Los Dividendos.Juan carlos Martinez FelizAún no hay calificaciones

- Mapa Conceptual Tartamudo D EmrdDocumento1 páginaMapa Conceptual Tartamudo D EmrdJuan Delgado Ortiz100% (1)

- Trabajo PraticoDocumento3 páginasTrabajo PraticoLuis Leon IllanesAún no hay calificaciones

- Practica Sobre El Tratamiento Fiscal de DividendosDocumento12 páginasPractica Sobre El Tratamiento Fiscal de DividendosManuelPérezAún no hay calificaciones

- Cuadro Sinóptico: Auditoria de Capital ContableDocumento2 páginasCuadro Sinóptico: Auditoria de Capital ContableCarlMtAún no hay calificaciones

- Pago de Dividendos en La Sociedad AnónimaDocumento2 páginasPago de Dividendos en La Sociedad Anónimatony chicoAún no hay calificaciones

- CuentasDocumento5 páginasCuentasJuan Diego Arcila RamirezAún no hay calificaciones

- Mapa ConceptualDocumento1 páginaMapa ConceptualSergio GuerraAún no hay calificaciones

- Capital ContableDocumento21 páginasCapital ContablePaola GarzaAún no hay calificaciones

- Cultura MesopotamiaDocumento3 páginasCultura MesopotamiaantonioAún no hay calificaciones

- Características Generales de La Gramática de Los Idiomas NacionalesDocumento4 páginasCaracterísticas Generales de La Gramática de Los Idiomas Nacionalesantonio50% (6)

- Mal Uso de La TecnologiaDocumento2 páginasMal Uso de La Tecnologiaantonio50% (2)

- Elementos CulturalesDocumento2 páginasElementos Culturalesantonio100% (1)

- AbueloDocumento10 páginasAbueloantonioAún no hay calificaciones

- Géneros Literarios Dentro de La Literatura MedievalDocumento3 páginasGéneros Literarios Dentro de La Literatura Medievalantonio100% (2)

- CuentoDocumento3 páginasCuentoantonioAún no hay calificaciones

- SenoDocumento2 páginasSenoantonioAún no hay calificaciones

- Cómo Surgió Al OperaDocumento1 páginaCómo Surgió Al Operaantonio100% (1)

- Consecuencia de La ExclusiónDocumento3 páginasConsecuencia de La ExclusiónantonioAún no hay calificaciones

- Santísima TrinidadDocumento10 páginasSantísima TrinidadantonioAún no hay calificaciones

- Maco LegalDocumento12 páginasMaco LegalantonioAún no hay calificaciones

- Plan BimestralDocumento6 páginasPlan BimestralantonioAún no hay calificaciones

- Gastronomía y Costumbres Del Pueblo LadinoDocumento2 páginasGastronomía y Costumbres Del Pueblo Ladinoantonio100% (3)

- Huella EcológicaDocumento2 páginasHuella Ecológicaantonio0% (1)

- Ambitos de Accion. Proyecto NacionDocumento8 páginasAmbitos de Accion. Proyecto NacionantonioAún no hay calificaciones

- Clasificacion de Campos de ProduccionDocumento6 páginasClasificacion de Campos de Produccionantonio67% (3)

- Organización y Administración IiDocumento8 páginasOrganización y Administración Iiantonio67% (3)

- 02 IDE Informacion Financiera Anual Informe de Gerencia PDFDocumento3 páginas02 IDE Informacion Financiera Anual Informe de Gerencia PDFcristian quelmis vilca huarachiAún no hay calificaciones

- Relacion Derecho y Otras CienciasDocumento2 páginasRelacion Derecho y Otras CienciasTOCATRES2015Aún no hay calificaciones

- Huella WordDocumento5 páginasHuella WordIsmael QuispeAún no hay calificaciones

- Demanda de Infraccion de Ley de Pesca y Acuicultura c-3-2018 Cabo de HornosDocumento6 páginasDemanda de Infraccion de Ley de Pesca y Acuicultura c-3-2018 Cabo de HornosAlejandro Bozo LopezAún no hay calificaciones

- Articulos 1010 y 1014 Codigo FiscalDocumento14 páginasArticulos 1010 y 1014 Codigo FiscalLeon Vargas0% (1)

- Monopolio y MonopsonioDocumento39 páginasMonopolio y MonopsonioMateo TelloAún no hay calificaciones

- Caso Chemalited IncorporatedDocumento9 páginasCaso Chemalited IncorporatedVictor EmilioAún no hay calificaciones

- La Politica Forestal en La Amazonia AndinaDocumento20 páginasLa Politica Forestal en La Amazonia AndinaCIES: Consorcio de Investigación Econimica y SocialAún no hay calificaciones

- Taller Final Matematica FinancieraDocumento3 páginasTaller Final Matematica FinancieraCoralin RiosAún no hay calificaciones

- Res de 189 de 2019Documento4 páginasRes de 189 de 2019Laura De L CruzAún no hay calificaciones

- El MercadoDocumento5 páginasEl MercadoValentina Vergara montesAún no hay calificaciones

- Beta de MercadoDocumento13 páginasBeta de MercadoTito VanegasAún no hay calificaciones

- La Crisis Que No Va A DesaparecerDocumento3 páginasLa Crisis Que No Va A DesaparecerFreddy EspinozaAún no hay calificaciones

- Libro Blanco EspanolDocumento232 páginasLibro Blanco EspanolkasigoalAún no hay calificaciones

- Boleta de Pago ElectrónicaDocumento1 páginaBoleta de Pago ElectrónicaDEYLA YAMILETH HUAMANTA VILLAAún no hay calificaciones

- Como Justificar Proyectos de AutomatizaciónDocumento6 páginasComo Justificar Proyectos de AutomatizaciónYork Trejo BejaranoAún no hay calificaciones

- Mayra RecibosDocumento1 páginaMayra RecibosChiqui GarciaAún no hay calificaciones

- Tesis Artes Industriales PDFDocumento100 páginasTesis Artes Industriales PDFAlberto OrihuelaAún no hay calificaciones

- GH 3 and Ref y Amp 04Documento2 páginasGH 3 and Ref y Amp 04josefaAún no hay calificaciones

- MiccroooDocumento6 páginasMiccroooArnold Rodriguez Carbajal50% (4)

- Funciones CuadraticasDocumento8 páginasFunciones Cuadraticasruben ccunoAún no hay calificaciones

- Taxonomia IFRS 2019 - SVSDocumento304 páginasTaxonomia IFRS 2019 - SVSAn ApprenticeAún no hay calificaciones

- Elaboracion de Proyectos Socioeducativos para Asociaciones y ONG UD 1 PDFDocumento21 páginasElaboracion de Proyectos Socioeducativos para Asociaciones y ONG UD 1 PDFcatalinalou87Aún no hay calificaciones

- Propuestas Ambiciosas para Solucionar El Caos VehicularDocumento2 páginasPropuestas Ambiciosas para Solucionar El Caos VehicularJuan Jose Condori DuranAún no hay calificaciones

- Diapositivas Sesion Viii ComodatoDocumento32 páginasDiapositivas Sesion Viii ComodatoMaritza MontalvoAún no hay calificaciones