También podría gustarte

- Compendios contables para universitariosDe EverandCompendios contables para universitariosAún no hay calificaciones

- Proyecto de Tesis Haccp VinoDocumento41 páginasProyecto de Tesis Haccp VinoHenry Perez Oblitas100% (2)

- UF1819 - Proyecto y viabilidad del negocio o microempresaDe EverandUF1819 - Proyecto y viabilidad del negocio o microempresaCalificación: 1 de 5 estrellas1/5 (1)

- PC02 MYPES Y PYMES en El PerúDocumento21 páginasPC02 MYPES Y PYMES en El PerúLorena RojasAún no hay calificaciones

- Crecimiento EconomicoDocumento9 páginasCrecimiento EconomicoHenry Perez OblitasAún no hay calificaciones

- Ley del Impuesto Sobre la Renta: Texto y comentarios 2019De EverandLey del Impuesto Sobre la Renta: Texto y comentarios 2019Aún no hay calificaciones

- Las PYMES en El PeruDocumento25 páginasLas PYMES en El PeruClever Alexis Abad Correa100% (1)

- Leyenda de Manco Capac y Mama OclloDocumento1 páginaLeyenda de Manco Capac y Mama OclloHenry Perez Oblitas100% (6)

- La Pyme en El PeruDocumento6 páginasLa Pyme en El PeruPamela Nicho DíazAún no hay calificaciones

- Pymes y Mypes en El PerúDocumento30 páginasPymes y Mypes en El Perúanjhelae100% (1)

- 1 Las MYPES en El PerúDocumento23 páginas1 Las MYPES en El PerúJJen CAún no hay calificaciones

- Ensayo Sobre Las MypesDocumento2 páginasEnsayo Sobre Las MypesGianfranco Pirk88% (8)

- Caracteristicas de Las MypesDocumento15 páginasCaracteristicas de Las MypesMarcUsZavaAún no hay calificaciones

- Realidad de Las MypesDocumento10 páginasRealidad de Las MypesHarold AgredaAún no hay calificaciones

- Las Organizaciones en El Nuevo Modelo SocialDocumento4 páginasLas Organizaciones en El Nuevo Modelo SocialEnrique Rodriguez90% (10)

- La Situación de Las Mypes y La Economía PeruanaDocumento18 páginasLa Situación de Las Mypes y La Economía PeruanaDiego RiscoAún no hay calificaciones

- Regimen Laboral Especial en La Micro y Pequeña EmpresaDocumento14 páginasRegimen Laboral Especial en La Micro y Pequeña EmpresaBryan Alexander Cruz ChuraAún no hay calificaciones

- MICRO PEQUEÑA EMPRERSA InformeDocumento20 páginasMICRO PEQUEÑA EMPRERSA InformeLUIS FELIPE RUMALDO CASTILLOAún no hay calificaciones

- Competencias Clave para La Gestion Empresarial de Las MypesDocumento11 páginasCompetencias Clave para La Gestion Empresarial de Las MypesMarko Alejandro Calsina HolgadoAún no hay calificaciones

- Las Mypes en El Peru ActualDocumento2 páginasLas Mypes en El Peru ActualLINCOLH ANDY MENDOZA PEREDAAún no hay calificaciones

- Las Mypes en El Perú Trabajo MonográficoDocumento22 páginasLas Mypes en El Perú Trabajo MonográficoGRECIA LUCIA TENA POPAYANAún no hay calificaciones

- DIAGNÓSTICO DE LAS MYPES OriginalDocumento24 páginasDIAGNÓSTICO DE LAS MYPES OriginalNatalia KatherineAún no hay calificaciones

- Definición MYPEDocumento8 páginasDefinición MYPEKatherine Olivares Rivera100% (4)

- Formalizacion de PymesDocumento7 páginasFormalizacion de PymesOberonAún no hay calificaciones

- Diagnóstico de Las Mypes OriginalDocumento23 páginasDiagnóstico de Las Mypes OriginalNatalia Katherine100% (1)

- Ayuda - Formacion MypesDocumento8 páginasAyuda - Formacion MypesGonzalo Dávid'son Gonzales OrihuelaAún no hay calificaciones

- Banca MypeDocumento158 páginasBanca MypeEddie BarrionuevoAún no hay calificaciones

- Boletin Estadistico MypeDocumento103 páginasBoletin Estadistico MypeJuan Francisco Pacheco Torres100% (1)

- Gestion Contable de Mypes en AyacuchoDocumento10 páginasGestion Contable de Mypes en AyacuchoLuis Curi QuispeAún no hay calificaciones

- Proyectos Sobre MypesDocumento121 páginasProyectos Sobre MypesJose Luis Calle Cordova67% (3)

- Mypes - InformeDocumento47 páginasMypes - InformeJoyceGarciaBolañosAún no hay calificaciones

- Consideraciones Mype. Edgar Coquis FernandezDocumento15 páginasConsideraciones Mype. Edgar Coquis FernandezDIATRONIVAún no hay calificaciones

- Marco Teorico MypeDocumento8 páginasMarco Teorico MypeGilmer Gustavo Ezam100% (1)

- MYPEs ResumenDocumento20 páginasMYPEs ResumenMirley Zapata UrbinaAún no hay calificaciones

- MypesDocumento7 páginasMypesGuntherPereiraQuispeAún no hay calificaciones

- Semana 07 - Mipymes Estructura, Características y Alcances LegalesDocumento16 páginasSemana 07 - Mipymes Estructura, Características y Alcances LegalesNela NelaAún no hay calificaciones

- Jen Francis Del Aguila RamírezDocumento3 páginasJen Francis Del Aguila RamírezErick sciezaAún no hay calificaciones

- MicronegocioDocumento13 páginasMicronegocioWilliams Alberto Gutierrez AltamarAún no hay calificaciones

- Adm Pequeña y Mediana Empresa Administración Unidad X 2018Documento23 páginasAdm Pequeña y Mediana Empresa Administración Unidad X 2018Carla InsaurraldeAún no hay calificaciones

- Mypes Economia Mibanco MonografDocumento140 páginasMypes Economia Mibanco MonografChristian CustodioAún no hay calificaciones

- Titulo Descriptivo Del ProyectoDocumento8 páginasTitulo Descriptivo Del ProyectotodopoAún no hay calificaciones

- Mares, C. y Masbernat, P. (2013) "Regulaciones Del Patrimonio Empresarial Familiar en Las Mypes".Documento26 páginasMares, C. y Masbernat, P. (2013) "Regulaciones Del Patrimonio Empresarial Familiar en Las Mypes".Paul David Olivos MoreAún no hay calificaciones

- Mypes Sostenibles en La Economa PDFDocumento7 páginasMypes Sostenibles en La Economa PDFNicolasYuijaGalvezAún no hay calificaciones

- Informe de Resultados El Microemprendedor en Chile PDFDocumento25 páginasInforme de Resultados El Microemprendedor en Chile PDFAlex Giovanny Balboa CernaAún no hay calificaciones

- Ensayo de Las Pymes en ColombiaDocumento10 páginasEnsayo de Las Pymes en ColombiaPaula Yomar Solano Monta�aAún no hay calificaciones

- Pymes en El PerúDocumento5 páginasPymes en El Perúsamy_s15Aún no hay calificaciones

- Éxito y Fracaso de Las MypesDocumento3 páginasÉxito y Fracaso de Las MypesAntony Andre Antony AndrreAún no hay calificaciones

- Pymes Y Mypes en El Peru: Realidad Nacional Página 1Documento5 páginasPymes Y Mypes en El Peru: Realidad Nacional Página 1Alejandra ChambiAún no hay calificaciones

- Informe de Derecho Empresarial - Grupo 5Documento12 páginasInforme de Derecho Empresarial - Grupo 5Diego Andree Martinez CamachoAún no hay calificaciones

- MYPEDocumento12 páginasMYPEruth madeliAún no hay calificaciones

- Introducción de (Rentas) ..Documento2 páginasIntroducción de (Rentas) ..Deyby SteveeAún no hay calificaciones

- Trabajo MYPEDocumento5 páginasTrabajo MYPEROSMERY PATRICIA MALPARTIDA CARRIONAún no hay calificaciones

- EnsayoDocumento14 páginasEnsayoYeraldin Huamanchumo CustodioAún no hay calificaciones

- Lectura Las Pymes en El PerúDocumento6 páginasLectura Las Pymes en El PerúRey Ed RivAún no hay calificaciones

- Pymes en El PeruDocumento18 páginasPymes en El Perujonathan180790Aún no hay calificaciones

- TAREA N°4 - Clarita Flores VillanuevaDocumento21 páginasTAREA N°4 - Clarita Flores VillanuevaClarita Flores VillanuevaAún no hay calificaciones

- Actividad #2 Reconocimiento Del ProcesoDocumento9 páginasActividad #2 Reconocimiento Del Procesoandres garcia100% (1)

- 9 DC Las PYMESDocumento14 páginas9 DC Las PYMESmarifer quinecheAún no hay calificaciones

- MipymesDocumento8 páginasMipymesKeyAún no hay calificaciones

- Regulación A Las MYPES y La Informalidad en El PerúDocumento17 páginasRegulación A Las MYPES y La Informalidad en El PerúRicardo Refulio AndradeAún no hay calificaciones

- Gestión económica básica del pequeño comercio. COMT0112De EverandGestión económica básica del pequeño comercio. COMT0112Aún no hay calificaciones

- Contabilidad para empresas peruanas: un enfoque financiero, tributario y laboralDe EverandContabilidad para empresas peruanas: un enfoque financiero, tributario y laboralAún no hay calificaciones

- Gestión de la tesorería en la empresa. Curso prácticoDe EverandGestión de la tesorería en la empresa. Curso prácticoAún no hay calificaciones

- Microfinanzas PeruDocumento16 páginasMicrofinanzas PeruHenry Perez OblitasAún no hay calificaciones

- Protocolo para Sustentación de Informe de Investigación 1Documento12 páginasProtocolo para Sustentación de Informe de Investigación 1Henry Perez OblitasAún no hay calificaciones

- Plan de Inducción A Serums Modalidad Equivalentes (Proceso I-2016)Documento11 páginasPlan de Inducción A Serums Modalidad Equivalentes (Proceso I-2016)Henry Perez OblitasAún no hay calificaciones

- ADIVINANZASDocumento3 páginasADIVINANZASHenry Perez OblitasAún no hay calificaciones

- ARGUMENTO El Niño Junto Al CieloDocumento1 páginaARGUMENTO El Niño Junto Al CieloHenry Perez Oblitas89% (9)

- MacroeconomiaDocumento18 páginasMacroeconomiaDaniel DuránAún no hay calificaciones

- Cuadro Comparativo Tema 5 MacroDocumento5 páginasCuadro Comparativo Tema 5 MacroKelly GarciaAún no hay calificaciones

- Sist. Mon. Internacionales MonografíaDocumento23 páginasSist. Mon. Internacionales MonografíaBrayan MurrugarraAún no hay calificaciones

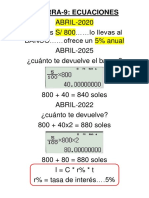

- Pizarra 9 EcuacionesDocumento8 páginasPizarra 9 EcuacionesRaúl HuallpacusiAún no hay calificaciones

- Macroeconomía - Solopapelyboli - Com - Vídeos EducativosDocumento3 páginasMacroeconomía - Solopapelyboli - Com - Vídeos EducativosAlejandro Ortiz AguirreAún no hay calificaciones

- Taller de EconómiaDocumento7 páginasTaller de EconómiaJuan Esteban Burbano100% (1)

- EconomiaDocumento33 páginasEconomiaLuis RojasAún no hay calificaciones

- Macro 301Documento4 páginasMacro 301A ObamaAún no hay calificaciones

- Anexo 3 - C2 - Economista Carlos MarxDocumento5 páginasAnexo 3 - C2 - Economista Carlos MarxlinaAún no hay calificaciones

- Cuadro Sinóptico de La Clasificación de La EconomíaDocumento2 páginasCuadro Sinóptico de La Clasificación de La EconomíaMaricarmen Ruiz TamayoAún no hay calificaciones

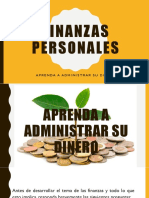

- Finanzas PersonalesDocumento12 páginasFinanzas PersonalesKenyi Chica Diaz0% (3)

- Capitulo 2 Resumen EjecutivoDocumento5 páginasCapitulo 2 Resumen EjecutivoDaniela MacotoAún no hay calificaciones

- Aplicaciones Del IPCDocumento4 páginasAplicaciones Del IPCCristian Stiven Pote PinzonAún no hay calificaciones

- Guia de Las Escuelas de La Economia y Ciclos Economicos ColmetroDocumento10 páginasGuia de Las Escuelas de La Economia y Ciclos Economicos ColmetroLuna GarciaAún no hay calificaciones

- Autoevaluación N°2 - Revisión de Intentos - INGENERIA ECONOMICADocumento4 páginasAutoevaluación N°2 - Revisión de Intentos - INGENERIA ECONOMICASAYURI MADELEINE MARIN AUQUIAún no hay calificaciones

- Economía - 4° Año - A - Formularios de GoogleDocumento3 páginasEconomía - 4° Año - A - Formularios de GoogleCarla GiselaAún no hay calificaciones

- Parcial FinalDocumento4 páginasParcial FinalLEIDY LORENA DAVILA VALLEJOAún no hay calificaciones

- Mapa Mental Tasa de CambioDocumento1 páginaMapa Mental Tasa de CambioAury CuetoAún no hay calificaciones

- Capítulo VIIIDocumento10 páginasCapítulo VIIIJhon OrtizAún no hay calificaciones

- 1116 PDFDocumento10 páginas1116 PDFSebasSimbañaAún no hay calificaciones

- Comprensión MacroeconómicaDocumento12 páginasComprensión MacroeconómicaJuliana Rey100% (2)

- Chireno-Dawin - Establecer DiferenciasDocumento1 páginaChireno-Dawin - Establecer DiferenciasDawin DhirenoAún no hay calificaciones

- Modelo ClásicoDocumento7 páginasModelo ClásicoZahory CruzAún no hay calificaciones

- Anuario Industria 2020 FinalDocumento198 páginasAnuario Industria 2020 FinalPaolo VelasquezAún no hay calificaciones

- Trabajo Práctico UpapDocumento16 páginasTrabajo Práctico UpapcristianAún no hay calificaciones

- Brochure - Programa de Especialización en Econometría Aplicada 2023 PDFDocumento11 páginasBrochure - Programa de Especialización en Econometría Aplicada 2023 PDFGianmarco Chira NolteAún no hay calificaciones

- La Gran Depresion y La Revolucion KeynesianaDocumento1 páginaLa Gran Depresion y La Revolucion KeynesianaAriadna CañizaresAún no hay calificaciones

- .Test 1 PI510A 20212Documento2 páginas.Test 1 PI510A 20212Leonardo EnriqueAún no hay calificaciones

- Geopolitica de BoliviaDocumento37 páginasGeopolitica de BoliviaZulma Neysa Vasquez43% (7)