También podría gustarte

- 03 04LecturaDiagramasTuberiasInstrumentacionDocumento63 páginas03 04LecturaDiagramasTuberiasInstrumentacionjhony perez castillo100% (2)

- Introduccion A La Operacion de OleoductosDocumento89 páginasIntroduccion A La Operacion de Oleoductosantoniojaviermacias100% (7)

- El Manual de Las Funciones de Excel de FuncionesexcelDocumento108 páginasEl Manual de Las Funciones de Excel de Funcionesexceljulio aguilarAún no hay calificaciones

- Analisis de Precios UnitariosDocumento62 páginasAnalisis de Precios UnitariosJair Trzynadlowski100% (3)

- Formulario Transformada de LaplaceDocumento9 páginasFormulario Transformada de LaplaceKatty OchoaAún no hay calificaciones

- Analisis Dinamico de Sistemas-Señales PDFDocumento43 páginasAnalisis Dinamico de Sistemas-Señales PDFOscar GómezAún no hay calificaciones

- Casas PracticasDocumento4 páginasCasas PracticasJair TrzynadlowskiAún no hay calificaciones

- Guia Ilac g24 2007 Oha-Intervalos de Calibración Inst. MediciónDocumento13 páginasGuia Ilac g24 2007 Oha-Intervalos de Calibración Inst. MediciónIsmael Morales Puente100% (1)

- Excisión quirúrgica de fibroqueratoma acral periungueal mediante colgajo en banderaDocumento2 páginasExcisión quirúrgica de fibroqueratoma acral periungueal mediante colgajo en banderaJair TrzynadlowskiAún no hay calificaciones

- Guia SCO Confiabilidad Operacional PDFDocumento117 páginasGuia SCO Confiabilidad Operacional PDFdanielherreriasAún no hay calificaciones

- Rockwell I NDocumento1 páginaRockwell I NJair TrzynadlowskiAún no hay calificaciones

- Dibujos TesisDocumento3 páginasDibujos TesisJair TrzynadlowskiAún no hay calificaciones

- ¿Que Es Refinación?Documento31 páginas¿Que Es Refinación?altamirano21Aún no hay calificaciones

- 3919 7652 2 PB PDFDocumento30 páginas3919 7652 2 PB PDFy0924Aún no hay calificaciones

- Dibujos TesisDocumento3 páginasDibujos TesisJair TrzynadlowskiAún no hay calificaciones

- Reglamentopersonalconfianza2000 IiDocumento70 páginasReglamentopersonalconfianza2000 IiEduardo GonzalezAún no hay calificaciones

- Boletín 651 Del Congreso de VeracruzDocumento2 páginasBoletín 651 Del Congreso de VeracruzJair TrzynadlowskiAún no hay calificaciones

- El filtro de Kalman óptimo para sistemas estocásticosDocumento16 páginasEl filtro de Kalman óptimo para sistemas estocásticosJesús AdameAún no hay calificaciones

- Guía de Uso PID para ArduinoDocumento28 páginasGuía de Uso PID para ArduinoWashington Quevedo100% (1)

- Exposición Grado Control Directo de Torque en Motor de InducciónDocumento63 páginasExposición Grado Control Directo de Torque en Motor de InducciónJair TrzynadlowskiAún no hay calificaciones

- CNH-Lineamientos técnicos de medición de hidrocarburosDocumento28 páginasCNH-Lineamientos técnicos de medición de hidrocarburosMoises Bautista Castro100% (1)

- Boletín 651 Del Congreso de VeracruzDocumento2 páginasBoletín 651 Del Congreso de VeracruzJair TrzynadlowskiAún no hay calificaciones

- Motor - Guia Tecnica DTC AbbDocumento32 páginasMotor - Guia Tecnica DTC AbbJair TrzynadlowskiAún no hay calificaciones

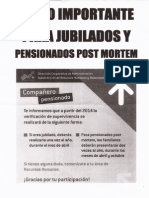

- Aviso Pensionados y ListosDocumento1 páginaAviso Pensionados y ListosJair TrzynadlowskiAún no hay calificaciones

- Boletin Sep 2013. P. Reforma Fiscal Ruelas 2014Documento12 páginasBoletin Sep 2013. P. Reforma Fiscal Ruelas 2014Jair TrzynadlowskiAún no hay calificaciones

- Guia de Auditorias de MedicionDocumento6 páginasGuia de Auditorias de MedicionDiana Vanessa Giraldo VelásquezAún no hay calificaciones

- Calendario de PagoDocumento1 páginaCalendario de PagoJair TrzynadlowskiAún no hay calificaciones

- Motor - Guia Tecnica DTC AbbDocumento32 páginasMotor - Guia Tecnica DTC AbbJair TrzynadlowskiAún no hay calificaciones

- Master's Degree in Automatic Control and Robotics (ETSEIB)Documento3 páginasMaster's Degree in Automatic Control and Robotics (ETSEIB)Jair TrzynadlowskiAún no hay calificaciones

- (PLC Scada) - Introduccion Al ScadaDocumento30 páginas(PLC Scada) - Introduccion Al ScadaCésar AugustoAún no hay calificaciones

- Tesis Ing Univ Carabobo Diseño ScadaDocumento229 páginasTesis Ing Univ Carabobo Diseño ScadaMasssaiAún no hay calificaciones

- RepasoDocumento3 páginasRepasoSamuelAún no hay calificaciones

- Práctica GeoestadísticaDocumento3 páginasPráctica GeoestadísticaDannyCielAún no hay calificaciones

- Taller de Cajitas de LiroDocumento13 páginasTaller de Cajitas de LiroNancyLavadoYarasca100% (1)

- 4º Primaria - MaríaDocumento2 páginas4º Primaria - MaríaFabio CanchariAún no hay calificaciones

- Actividad de Puntos EvaluablesDocumento5 páginasActividad de Puntos EvaluablesJaime Leonardo Combita VargasAún no hay calificaciones

- Kcod U2 A1 MasjDocumento7 páginasKcod U2 A1 MasjGerardo NoriegaAún no hay calificaciones

- Distribucion NormalDocumento5 páginasDistribucion NormalAndres ValenzuelaAún no hay calificaciones

- Series de FourierDocumento6 páginasSeries de FourierFelipeCamachoIbarraAún no hay calificaciones

- Tarea de CalculoDocumento11 páginasTarea de CalculoJuan Andrés Vargas HerazoAún no hay calificaciones

- El ethos del filósofo de la naturalezaDocumento14 páginasEl ethos del filósofo de la naturalezaSilvia Ponce ZafraAún no hay calificaciones

- Manual+de+Calculadora+Casio+Fx 570esDocumento0 páginasManual+de+Calculadora+Casio+Fx 570esRuzo ZuluagaAún no hay calificaciones

- Valores PropiosDocumento36 páginasValores PropiosJosu Aguilar MartínezAún no hay calificaciones

- Taller de GeometriaDocumento5 páginasTaller de GeometriaLuis MarinoAún no hay calificaciones

- Casos de Estudio Clase 2 sobre Estadística DescriptivaDocumento4 páginasCasos de Estudio Clase 2 sobre Estadística Descriptivaronald johAún no hay calificaciones

- Calculo ProductoDocumento18 páginasCalculo ProductoYoverson HuamanAún no hay calificaciones

- InformeLabMovRectDocumento7 páginasInformeLabMovRectjose delfinoAún no hay calificaciones

- Análisis matricial de estructuras (método, ejerciciosDocumento32 páginasAnálisis matricial de estructuras (método, ejerciciosKevin Armas CastroAún no hay calificaciones

- Circuitos CombinatoriosDocumento3 páginasCircuitos CombinatoriosEmilio MagadánAún no hay calificaciones

- Preguntas de matemática y razonamiento matemático resueltasDocumento2 páginasPreguntas de matemática y razonamiento matemático resueltasZimel Ramiro Fora AlfaroAún no hay calificaciones

- Ejercicios de P - DigitalDocumento6 páginasEjercicios de P - DigitalMaycol Melendres0% (1)

- Aritmetica On LineDocumento103 páginasAritmetica On LineRojas Chávarry RoussAún no hay calificaciones

- Tablero de Valor Posicional para Segundo de PrimariaDocumento6 páginasTablero de Valor Posicional para Segundo de PrimariaCamilla Reategui CherresAún no hay calificaciones

- Teoria ConjuntosDocumento32 páginasTeoria ConjuntosCarlos Manuel Cardoza EspitiaAún no hay calificaciones

- Ejemplos Resueltos de Operaciones Con Fracciones BachilleratoDocumento13 páginasEjemplos Resueltos de Operaciones Con Fracciones BachilleratoLuz Roberto Palacios AlcantarAún no hay calificaciones

- Trigonometria 5toDocumento42 páginasTrigonometria 5toJose Villa100% (3)

- Probabilidad y EstadísticaDocumento9 páginasProbabilidad y EstadísticaDaniel Castillo RodríguezAún no hay calificaciones

- 5-Jugando Con Sombras 4,5Documento5 páginas5-Jugando Con Sombras 4,5gabilore2012Aún no hay calificaciones

- 1 Exmn Fis EstadDocumento1 página1 Exmn Fis EstadJ Carlos Quispe AquiceAún no hay calificaciones