También podría gustarte

- Ordenanza General del Ejército de 1912Documento185 páginasOrdenanza General del Ejército de 1912Alejandro NavaAún no hay calificaciones

- Los 5 PorquésDocumento2 páginasLos 5 PorquésEduardoToledoAún no hay calificaciones

- Código Dontológico Del InvestigadorDocumento4 páginasCódigo Dontológico Del InvestigadorEduardoToledoAún no hay calificaciones

- 3164-Texto Del Artículo-11886-2-10-20170306Documento23 páginas3164-Texto Del Artículo-11886-2-10-20170306EduardoToledoAún no hay calificaciones

- BK Acx0 203394Documento32 páginasBK Acx0 203394EduardoToledo100% (1)

- Psicologia Criminal ResumenDocumento1 páginaPsicologia Criminal ResumenEduardoToledoAún no hay calificaciones

- El Articulo 121 de La Ley de Amparo ComentadoDocumento2 páginasEl Articulo 121 de La Ley de Amparo ComentadoEduardoToledoAún no hay calificaciones

- Acta Administrativa AutobusDocumento2 páginasActa Administrativa AutobusEduardoToledoAún no hay calificaciones

- Primer EncuentroDocumento10 páginasPrimer EncuentroEduardoToledoAún no hay calificaciones

- Muro de BerlinDocumento3 páginasMuro de BerlinEduardoToledoAún no hay calificaciones

- Guia - de ElaboracionDocumento10 páginasGuia - de ElaboracionEnlace AcademicoAún no hay calificaciones

- Movimientos de Liberación NacionalDocumento7 páginasMovimientos de Liberación NacionalEduardoToledoAún no hay calificaciones

- Materiales HumanosDocumento1 páginaMateriales HumanosEduardoToledoAún no hay calificaciones

- Material de Lectura PreviaDocumento37 páginasMaterial de Lectura PreviaEduardoToledoAún no hay calificaciones

- Auto de Desechamiento de La D.amparoDocumento7 páginasAuto de Desechamiento de La D.amparoEduardoToledoAún no hay calificaciones

- Recurso de QuejaDocumento11 páginasRecurso de QuejaEduardoToledoAún no hay calificaciones

- Divorcio Por Mutuo Consentimiento.Documento2 páginasDivorcio Por Mutuo Consentimiento.EduardoToledo100% (1)

- Factura No. CON18 - Prototipos Caja Winny - Tecnosur PDFDocumento1 páginaFactura No. CON18 - Prototipos Caja Winny - Tecnosur PDFjennifer rodriguezAún no hay calificaciones

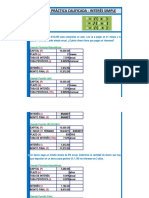

- Calculo interés simple préstamos depósitos bancariosDocumento7 páginasCalculo interés simple préstamos depósitos bancariosMauricio Cardenas Moran75% (4)

- 001 Examen Parcial Excel Financiero - BDocumento10 páginas001 Examen Parcial Excel Financiero - Bloco de otra nota Sulca RamosAún no hay calificaciones

- Beca Socioeconómica DIPTICO 2 ACT.Documento2 páginasBeca Socioeconómica DIPTICO 2 ACT.Nicolas Cruz ArevaloAún no hay calificaciones

- Plan de Tesis Jerson 17-06-18Documento62 páginasPlan de Tesis Jerson 17-06-18jeysonAún no hay calificaciones

- Vida Obligatorio - Designacion Beneficiarios CopiarAA PDFDocumento3 páginasVida Obligatorio - Designacion Beneficiarios CopiarAA PDFRoberto Leonardo RiveroAún no hay calificaciones

- Pruebas Formulas ExcelDocumento432 páginasPruebas Formulas ExcelHector OterodAún no hay calificaciones

- Cooperativas en ColombiaDocumento33 páginasCooperativas en ColombiajaimeAún no hay calificaciones

- Tecnica de TascoiDocumento6 páginasTecnica de TascoiTu NiñaAún no hay calificaciones

- Auditoria AdministrativaDocumento40 páginasAuditoria AdministrativalizAún no hay calificaciones

- Matemática FinancieraDocumento24 páginasMatemática Financieradbarrial22Aún no hay calificaciones

- Cooperativa de Ahorro y Crédito Santa Maria de MagdalenaDocumento71 páginasCooperativa de Ahorro y Crédito Santa Maria de MagdalenaPilar Cuadros Ávalos100% (1)

- Formato Ejemplo - Estrategia - Plan General de AuditoriaDocumento15 páginasFormato Ejemplo - Estrategia - Plan General de AuditoriaDIEGO FERNANDO BELTRAN RICO100% (2)

- EPMDocumento4 páginasEPMKrixtian XapataAún no hay calificaciones

- Proforma para tubería de alcantarilla de 36x2mmDocumento1 páginaProforma para tubería de alcantarilla de 36x2mmRoberto SullcahuamanAún no hay calificaciones

- 2017-12-01 Formato de Declaracion IR Anual 2017Documento18 páginas2017-12-01 Formato de Declaracion IR Anual 2017Akerman Alphonse100% (1)

- C2 - El Diagnóstico Financiero PDFDocumento7 páginasC2 - El Diagnóstico Financiero PDFCatalina Tarazona OchoaAún no hay calificaciones

- Faltantes y Sobrantes de Dinero en Un Arqueo de CajaDocumento6 páginasFaltantes y Sobrantes de Dinero en Un Arqueo de CajaPaolaAún no hay calificaciones

- Tarea 1 Contabilidad y CostosDocumento14 páginasTarea 1 Contabilidad y CostosJose Omar100% (1)

- Actividad 3 17 ResueltaDocumento4 páginasActividad 3 17 ResueltaRolando77% (22)

- Paga tu seguro MAPFRE desde el App bancarioDocumento1 páginaPaga tu seguro MAPFRE desde el App bancariokelvy arroyo romeroAún no hay calificaciones

- Conciliacion Bancaria - V26-06-2020Documento3 páginasConciliacion Bancaria - V26-06-2020jose marioAún no hay calificaciones

- RPT Simulador PPDDocumento1 páginaRPT Simulador PPDgustavo sedanoAún no hay calificaciones

- Ficha Credimax EfectivoDocumento2 páginasFicha Credimax EfectivoAndii ValleAún no hay calificaciones

- Nicsp y Politicas de Regulación ContableDocumento3 páginasNicsp y Politicas de Regulación Contablegreicy lunaAún no hay calificaciones

- Quechua 9Documento3 páginasQuechua 9yovana limachiAún no hay calificaciones

- Cuestionario N°3Documento3 páginasCuestionario N°3FRECIA100% (1)

- Modelo Warrant 100%Documento2 páginasModelo Warrant 100%vaneAún no hay calificaciones

- 30.06.22 - Op1710 - Pago HaberesDocumento3 páginas30.06.22 - Op1710 - Pago HaberesJacqueline Antonio TamaraAún no hay calificaciones

- Examen C - EX - 07 - Reparto Compuesto, Porcentaje e InterésDocumento9 páginasExamen C - EX - 07 - Reparto Compuesto, Porcentaje e Interésmaria montesAún no hay calificaciones