También podría gustarte

- Triangulacion Comercial ResumenDocumento13 páginasTriangulacion Comercial ResumenClaudio Dimasi0% (2)

- Modelos Economicos Precedentes A 1970 y Movimientos SocialesDocumento6 páginasModelos Economicos Precedentes A 1970 y Movimientos SocialesmarijoAún no hay calificaciones

- Innovacion Tecnologica de La ReproduccionDocumento15 páginasInnovacion Tecnologica de La ReproduccionMary Fer Shg89% (9)

- Influencia de La Cultura Popular en La LiteraturaDocumento6 páginasInfluencia de La Cultura Popular en La LiteraturaMary Fer ShgAún no hay calificaciones

- La Educación en VenezuelaDocumento2 páginasLa Educación en VenezuelaMary Fer ShgAún no hay calificaciones

- Historia de La ContabilidadDocumento8 páginasHistoria de La ContabilidadMary Fer ShgAún no hay calificaciones

- Calculo Interes CTSDocumento3 páginasCalculo Interes CTSHector Carhuayo100% (1)

- Etapas Del Procesos de Integración PDFDocumento9 páginasEtapas Del Procesos de Integración PDFDaniel Gustavo CarhuajulcaAún no hay calificaciones

- Upao 2014 EstadosDocumento16 páginasUpao 2014 EstadosNico AgurtzAún no hay calificaciones

- 5 Ep Matematica - Es - Ud08 - Ad - SoDocumento6 páginas5 Ep Matematica - Es - Ud08 - Ad - Solararey100% (4)

- FICHA 15 Crecimiento EconómicoDocumento2 páginasFICHA 15 Crecimiento EconómicoMilagros CollaoAún no hay calificaciones

- Equilibrio y Desequilibrio MonetarioDocumento3 páginasEquilibrio y Desequilibrio MonetarioCarlos Andres Moya Erazo100% (1)

- Organismos Economicos InternacionalesDocumento11 páginasOrganismos Economicos InternacionalesYira FeriaAún no hay calificaciones

- La Crisis de 1929Documento5 páginasLa Crisis de 1929Miguel Ángel SilveroAún no hay calificaciones

- La Descentralización en TurismoDocumento11 páginasLa Descentralización en TurismoYesica VelasqueAún no hay calificaciones

- Escuela KeynesianaDocumento3 páginasEscuela KeynesianabrichmanAún no hay calificaciones

- Escuela KeynesianaDocumento31 páginasEscuela KeynesianaAlfredo NietoAún no hay calificaciones

- Lección N 03 La Oferta y La Demanda de Dinero. Educa Interactiva Pág. 73 Universidad Jose Carlos MariateguiDocumento29 páginasLección N 03 La Oferta y La Demanda de Dinero. Educa Interactiva Pág. 73 Universidad Jose Carlos MariateguiYItzak K. AbarcaAún no hay calificaciones

- 04 CLASE 1 - INTERES SIMPLE - PRIMERA PRACTICA-FormatoDocumento7 páginas04 CLASE 1 - INTERES SIMPLE - PRIMERA PRACTICA-FormatoJocelyn Chicata CutiAún no hay calificaciones

- Brasil y El Varguismo TextoDocumento5 páginasBrasil y El Varguismo Textomatias nicolas riegelAún no hay calificaciones

- EjerciciosDocumento10 páginasEjerciciosMireya Moron AquijeAún no hay calificaciones

- Analisis de La DemandaDocumento13 páginasAnalisis de La DemandaZtephanie Cayro PrevateAún no hay calificaciones

- Tema 21 La Demanda AgregadaDocumento13 páginasTema 21 La Demanda Agregadabec08busAún no hay calificaciones

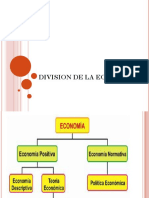

- Division de La Economia 2Documento14 páginasDivision de La Economia 2Luis Ibarra100% (1)

- StalinDocumento3 páginasStalinMateo ParedesAún no hay calificaciones

- Politica Fiscal de Nicaragua PDFDocumento82 páginasPolitica Fiscal de Nicaragua PDFharvin guillenAún no hay calificaciones

- Karl Gutierrez - 31121344 Tarea 8Documento4 páginasKarl Gutierrez - 31121344 Tarea 8Karl Gutierrez GamonedaAún no hay calificaciones

- PRÁCTICA de MatematicasDocumento11 páginasPRÁCTICA de MatematicasTomá Telo Portu Gal100% (1)

- Interes Simple Aplicacion FormulasDocumento7 páginasInteres Simple Aplicacion FormulasCarlos SoriaAún no hay calificaciones

- Características de Los Unitarios y FederalesDocumento3 páginasCaracterísticas de Los Unitarios y FederalesMaxi Tapia50% (2)

- MICHAL KALECKI, EL ECONOMISTA DEL SOCIALISMO CONTEMPORÁNEO - Revista Socialista PDFDocumento6 páginasMICHAL KALECKI, EL ECONOMISTA DEL SOCIALISMO CONTEMPORÁNEO - Revista Socialista PDFAngela ParraAún no hay calificaciones

- Busqueda 1669 5-7-12Documento51 páginasBusqueda 1669 5-7-12DUILIOAún no hay calificaciones

- Sistema Financiero InternacionalDocumento23 páginasSistema Financiero Internacionalser2801Aún no hay calificaciones

- Globalización en HondurasDocumento7 páginasGlobalización en HondurasMartinez Angie100% (1)