También podría gustarte

- Mof GafDocumento4 páginasMof GafMarco Antonio PachecoAún no hay calificaciones

- Productos AvonDocumento2 páginasProductos AvonCami OlivoAún no hay calificaciones

- Unidad 7 Los Indicadores EconómicosDocumento21 páginasUnidad 7 Los Indicadores EconómicosSiu MiguelónAún no hay calificaciones

- Cuestionario de Estimacion de CostosDocumento4 páginasCuestionario de Estimacion de CostosandreslarahernandezAún no hay calificaciones

- Tabla de Amortización PDFDocumento1 páginaTabla de Amortización PDFAngela Ioscani Méndez GarfiasAún no hay calificaciones

- Cex-Ejercicios de Ventaja Absoluta y Ventaja RelativaDocumento2 páginasCex-Ejercicios de Ventaja Absoluta y Ventaja RelativaStella Giovanna MartínezAún no hay calificaciones

- LO Estabilidad Presupuestaria E3Documento15 páginasLO Estabilidad Presupuestaria E3Ada MonteroAún no hay calificaciones

- 12563GTZ Araza EcuadorDocumento59 páginas12563GTZ Araza EcuadorG Eduardo Villafañe DíazAún no hay calificaciones

- Ordenamiento y Capacidad de AlmacenDocumento8 páginasOrdenamiento y Capacidad de AlmacenWinnie Brind100% (1)

- Ivc-Pd-07-F-03-V3 Constitucion Organizacion SindicalDocumento100 páginasIvc-Pd-07-F-03-V3 Constitucion Organizacion SindicalSalome Apaza100% (1)

- Diario El Siglo - ClasificadosDocumento3 páginasDiario El Siglo - Clasificadosangelmejias0% (1)

- Política ComercializaciónDocumento13 páginasPolítica ComercializaciónJhonattan JavierAún no hay calificaciones

- ¿Cómo Fue El Desarrollo de La Economía Peruana en Los Últ...Documento2 páginas¿Cómo Fue El Desarrollo de La Economía Peruana en Los Últ...MILUSKA SAYURI BRAVO VASQUEZAún no hay calificaciones

- Exposicion Revolucion IndustrialDocumento13 páginasExposicion Revolucion IndustrialJesus adrian AnayaAún no hay calificaciones

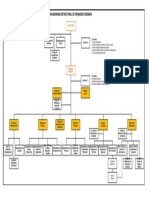

- Organigrama Financiera CREDINKA V02. PúblicoDocumento1 páginaOrganigrama Financiera CREDINKA V02. PúblicoJoaquin HernandezAún no hay calificaciones

- Globalizacion Neoliberal en La República DominicanaDocumento5 páginasGlobalizacion Neoliberal en La República DominicanaNatanael BorgesAún no hay calificaciones

- Diseno Organizacional Centrado en El Cliente Barrera Duque Es 32834Documento5 páginasDiseno Organizacional Centrado en El Cliente Barrera Duque Es 32834Manuel ObandoAún no hay calificaciones

- Pensiones Del Sistema de Capitalización Individual Del Régimen Contributivo...Documento17 páginasPensiones Del Sistema de Capitalización Individual Del Régimen Contributivo...clariAún no hay calificaciones

- BimboDocumento7 páginasBimboErik PaipayAún no hay calificaciones

- CAPRA El Nuevo Paradigma EcológicoDocumento8 páginasCAPRA El Nuevo Paradigma EcológicoJorge MeritanoAún no hay calificaciones

- Estrategia de PreciosDocumento2 páginasEstrategia de PreciosVictorJack100% (1)

- Partes Transmision LodiDocumento140 páginasPartes Transmision LodiDemetrio Pedraza100% (2)

- Parte Diario Obra LP26-2020. XX-XX-XXDocumento1 páginaParte Diario Obra LP26-2020. XX-XX-XXEzequiel VidalAún no hay calificaciones

- Ficha 2Documento4 páginasFicha 2Kevin RonAún no hay calificaciones

- Res de 189 de 2019Documento4 páginasRes de 189 de 2019Laura De L CruzAún no hay calificaciones

- Análisis de La Política Tributaria en HondurasDocumento12 páginasAnálisis de La Política Tributaria en HondurasJosse ZunigaAún no hay calificaciones

- Edicion 20-01-2019Documento16 páginasEdicion 20-01-2019Pagina web Diario elsiglo0% (1)

- Reglamento 01 XXDocumento20 páginasReglamento 01 XXAnonymous fsOB0wnIlAún no hay calificaciones

- Las Ideas Politicas de Jaime Guzman 1962Documento26 páginasLas Ideas Politicas de Jaime Guzman 1962SanjaminoAún no hay calificaciones

- Six SigmaDocumento10 páginasSix Sigmamotumbosac90% (10)