También podría gustarte

- Modulo Tres EvaluacionDocumento5 páginasModulo Tres EvaluacionAndres Felipe Usuga33% (3)

- Dinámica de Cuentas Del Clase 6 - Cuentas de ResultadosDocumento11 páginasDinámica de Cuentas Del Clase 6 - Cuentas de ResultadosDanielitoPineditoBacallitaAún no hay calificaciones

- Guia de Estadistica #3Documento8 páginasGuia de Estadistica #3Maye SanChez75% (8)

- Actividad 6 - Taller Aplicado de Endeudamiento y de ActividadDocumento12 páginasActividad 6 - Taller Aplicado de Endeudamiento y de ActividadAlexita QuinteroAún no hay calificaciones

- Qué Se Debe Considerar Al Hacer Un Contrato de ArriendoDocumento12 páginasQué Se Debe Considerar Al Hacer Un Contrato de Arriendosusan198123Aún no hay calificaciones

- AnualidadDocumento7 páginasAnualidadAlejandroAún no hay calificaciones

- Fundamentos de Economia PDFDocumento3 páginasFundamentos de Economia PDFDayana BonillaAún no hay calificaciones

- Ley 18046Documento51 páginasLey 18046Xiomara Navarro VelasquezAún no hay calificaciones

- Cuestionario 5 Prueba CalidadDocumento3 páginasCuestionario 5 Prueba CalidadClaudia Vega100% (1)

- Matriz PeyeaDocumento7 páginasMatriz Peyealizette pantojaAún no hay calificaciones

- Avance TM 1 Contabilidad Jose MaradiagaDocumento5 páginasAvance TM 1 Contabilidad Jose MaradiagaJose MaradiagaAún no hay calificaciones

- Matríz-Analisis Del Conflicto.Documento6 páginasMatríz-Analisis Del Conflicto.Fernando Jiménez CruzAún no hay calificaciones

- Costeo Basado en ActividadesDocumento4 páginasCosteo Basado en ActividadesGabriel RamírezAún no hay calificaciones

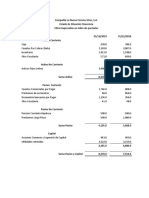

- Compañía La Nueva Corona TAREA 4Documento13 páginasCompañía La Nueva Corona TAREA 4osmar lopezAún no hay calificaciones

- Interes CompuestoDocumento7 páginasInteres CompuestoCarlos SilvaAún no hay calificaciones

- Problema FinancieroDocumento15 páginasProblema Financierojose haroAún no hay calificaciones

- Analisis de ExpedienteDocumento4 páginasAnalisis de ExpedienteJesús RojasAún no hay calificaciones

- Solución Parcial Auditoria IDocumento10 páginasSolución Parcial Auditoria INelcy Diaz100% (1)

- Perez Sanchez Lazaro Factura: OriginalDocumento3 páginasPerez Sanchez Lazaro Factura: OriginalLorena AtinAún no hay calificaciones

- Ejercicios de Matemática FinancieraDocumento2 páginasEjercicios de Matemática FinancieraLiz LuqueAún no hay calificaciones

- PRESENTACIÓN - CURSO PDT INTEGRAL - T REGISTRO PLAME (S1 y S2)Documento43 páginasPRESENTACIÓN - CURSO PDT INTEGRAL - T REGISTRO PLAME (S1 y S2)Cease Los OlivosAún no hay calificaciones

- Normas Grupo Nia 300-400Documento21 páginasNormas Grupo Nia 300-400Juliana GamezAún no hay calificaciones

- Antologia - Planeacion FinancieraDocumento41 páginasAntologia - Planeacion FinancieraCYNTHIA GUADALUPE MONTES DE OCA SÁNCHEZAún no hay calificaciones

- Unidad 2 Ciclo Del Negocio e Introduccion Estados FinancierosDocumento113 páginasUnidad 2 Ciclo Del Negocio e Introduccion Estados FinancierosAlexandra Perez RoncerosAún no hay calificaciones

- Examen Mateaticas MioDocumento10 páginasExamen Mateaticas MioJael Judid Cabrera EndoAún no hay calificaciones

- Empresa TlaxcalaDocumento3 páginasEmpresa TlaxcalaLUIS CAPILLA0% (2)

- Esquema Conciliacion Fiscal de RentasDocumento1 páginaEsquema Conciliacion Fiscal de RentasRodolfo José Méndez PerníaAún no hay calificaciones

- Rentas VitaliceasDocumento61 páginasRentas VitaliceasGloria RuizAún no hay calificaciones

- FinalDocumento22 páginasFinalArnold GuerraAún no hay calificaciones

- Ejercicios Finales Unidad 1Documento26 páginasEjercicios Finales Unidad 1NicolasAún no hay calificaciones