También podría gustarte

- Organigrama SSF 2018Documento63 páginasOrganigrama SSF 2018loco62Aún no hay calificaciones

- Procedimiento para Ejecutar Depreciación Anual de Bienes Muebles E Intangibles de La DNMDocumento9 páginasProcedimiento para Ejecutar Depreciación Anual de Bienes Muebles E Intangibles de La DNMWilmer BuenoAún no hay calificaciones

- 2qrl Ley Impuesto Operaciones FinancierasDocumento7 páginas2qrl Ley Impuesto Operaciones Financierasloco62Aún no hay calificaciones

- Manual Word 2010Documento31 páginasManual Word 2010Leonardo FernandezAún no hay calificaciones

- Tipos MuestreoDocumento5 páginasTipos MuestreojcutateAún no hay calificaciones

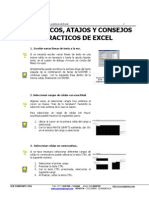

- 25 Trucos y Atajos de ExcelDocumento12 páginas25 Trucos y Atajos de Excelwalter28006Aún no hay calificaciones

- Arqueo de Cuentas Por Cobrar PDFDocumento17 páginasArqueo de Cuentas Por Cobrar PDFloco62Aún no hay calificaciones

- Contabilidad de SociedadesDocumento9 páginasContabilidad de SociedadesThony KraftAún no hay calificaciones

- Marco Fiscal 2010-2014Documento40 páginasMarco Fiscal 2010-2014loco62Aún no hay calificaciones

- Cuadernillo MH MayoDocumento52 páginasCuadernillo MH MayoRaulIbaraAún no hay calificaciones

- Tratamiento Tributario y Contable de Las Contribuciones EspeDocumento113 páginasTratamiento Tributario y Contable de Las Contribuciones Espeloco62Aún no hay calificaciones

- Ayuda para El Ministerio Del CampoDocumento294 páginasAyuda para El Ministerio Del CampoJessica Perez96% (25)

- PHPDocumento17 páginasPHPNelson Ccanccapa PérezAún no hay calificaciones

- Boletn Nuevos Contribuyentes 2011 2Documento8 páginasBoletn Nuevos Contribuyentes 2011 2Henry Amilcar MarroquinAún no hay calificaciones

- Tcon 702Documento94 páginasTcon 702loco62Aún no hay calificaciones

- 657 75-S161oDocumento57 páginas657 75-S161oloco62Aún no hay calificaciones

- Estimación Cuentas IncobrablesDocumento9 páginasEstimación Cuentas Incobrablesloco62100% (1)

- KPMG Audit Niif Estado Financiero Ilustrativo BancoDocumento244 páginasKPMG Audit Niif Estado Financiero Ilustrativo BancoGiovanni De GirolamoAún no hay calificaciones

- Guia NIIF 2013 Regalo BoletinDocumento230 páginasGuia NIIF 2013 Regalo Boletinlucho1212100% (1)

- 1399 Reglamento de La Ley de Telecomunicaciones (Abril 2010)Documento46 páginas1399 Reglamento de La Ley de Telecomunicaciones (Abril 2010)loco62Aún no hay calificaciones

- Los Asientos de AjusteDocumento17 páginasLos Asientos de Ajustecubiaselias7497Aún no hay calificaciones